Tinklaraštis

Kodėl gali kristi saugūs fondai?

Obligacijos – saugi finansinė priemonė. Investuotojai turėtų turtą diversifikuoti tarp akcijų ir obligacijų, idant sudėtingais periodais krepšelio svyravimai nebūtų labai dideli. Tai yra klasikinės finansų tiesos, kurios šiandien investuotojams gali pasirodyti net melagingos. Kodėl taip vyksta? Kodėl saugių obligacijų ir jų fondų kainos krenta?

Skolos ir palūkanos

Obligacijos tėra skolos raštelis. Lietuva (ar bet kas kitas), išleisdama obligacijas, investuotojams pažada po sutarto laiko grąžinti pinigus ir už tai mokėti palūkanas. Tų palūkanų dydis priklauso nuo aibės faktorių, kurių pagrindiniai – laikas ir rizika. Kuo trumpesnis skolos laikotarpis ir kuo mažiau su paskola susijusių rizikų, tuo palūkanos mažesnės.

Tačiau visų skolų palūkanos turi savo grindis: nulinės rizikos kainą (angl. risk free rate). Tai yra bazė, prie kurios pridedamos laikotarpio, rizikos ir visos kitos premijos, iš ko susidaro bendros skolos palūkanos. Kuo bazė didesnė, tuo skolintis brangiau visiems.

Nulinės rizikos kaina iš esmės lygi centrinių bankų nustatomoms bazinėms palūkanoms, apie kurias medijos kalba jau pusmetį. Ši sąsaja yra vienas esminių mechanizmų, per kurį centrinis bankas reguliuoja pinigų kainą rinkoje: jei centrinis bankas kilsteli bazines palūkanas, kyla nulinės rizikos kaina, skolintis brangiau kiekvienam.

Po Didžiosios Finansų Krizės (2008 m.) įpratome gyventi pasaulyje, kuriame nulinės rizikos kaina buvo neigiama. Dėl to investuotojai net primokėdavo Vokietijai už galimybę jai paskolinti trumpam laikotarpiui. Tačiau, atėjus infliacijai, situacija keičiasi.

Europos Centrinis Bankas pradėjo stabdyti naujų pinigų spausdinimą bei pažadėjo didinti bazines palūkanas. Kadangi finansų rinkos žiūri ne į faktą, o į ateitį, iš karto buvo įvertintas ateinančių kelių metų tikėtinas bazinių palūkanų augimas.

Pasikeitę rinkos lūkesčiai lėmė ir nulinės rizikos kainos šuolį. Dar sausį Europoje penkių metų nulinė rizika kainavo minus 0.4-0.5%, o birželio viduryje jos kaina perlipo plius 1.5%. Gal neskamba baisiai, tačiau tai yra didelis sukrėtimas. Panašu būtų, jei vieną dieną bankas jums paskambintų ir pasakytų, kad per ateinančius kelis mėnesius jūsų būsto paskolos kaina padvigubės, o vėliau gal ir patrigubės.

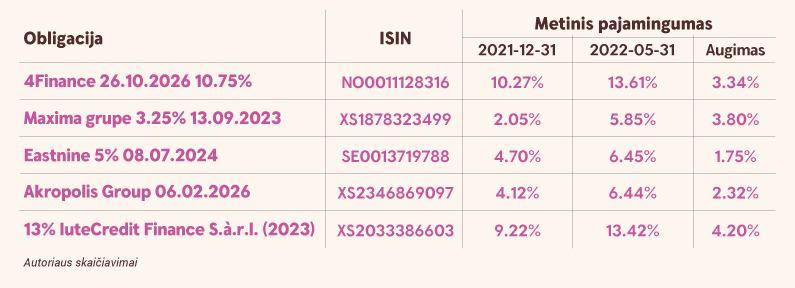

Nulinės rizikos palūkanų padidėjimas 2% reiškia, kad obligacijų palūkanos taip pat turi augti bent 2%. Tiksliau, net kiek daugiau, nes dėl infliacijos, karo, neapibrėžtumo ir stojančių ekonomikų padidėjo visos rizikos. Peržiūrėjus vietinių įmonių obligacijų kainas galima patvirtinti, jog viskas veikia kaip turi veikti:

Kuo susijusios palūkanos su kainomis?

Gerai, viskas aišku – centriniai bankai didina palūkanas, todėl visiems tampa brangiau skolintis, todėl obligacijų išleidėjai moka daugiau pinigų kreditoriams. Tačiau prie ko čia mano kadaise pirktos obligacijos ir juo labiau saugūs fondai?

Obligacijomis prekiaujama rinkose. Todėl jų kaina nuolat kinta, priklausomai nuo rinkos sąlygų. Rinkos sąlygoms keičiantis, investuotojai gali pirkti arba parduoti turimas obligacijas, taip priversdami jų kainas kilti arba kristi.

Įsivaizduokite, kad šių metų pradžioje turėjote obligaciją, kuri generuoja 3% metinę grąžą ir ja labai džiaugiatės. Tuomet vasarį prasidėjo karas, infliacija, kalbos apie palūkanų normų didinimus ir visi kiti reikalai. Todėl pavasarį rizikos prasme identiškos jūsų turimoms naujai leidžiamos obligacijos jau siūlo 5% metinę grąžą. Ką jūs darote?

Žinoma, kad parduodate 3% grąžos popierių ir perkate 5% grąžos obligaciją. Beprasmiška prisiimti tą pačią riziką su mažesne grąža! Taip elgiatės ne tik jūs, bet ir visa rinka. Dėl ko seniau išleistų obligacijų kaina rinkoje krenta. Kol pasidaro tokia, jog ją perkantis investuotojas uždirbs 5% per metus. Nes obligacijų kaina atvirkščiai susijusi su jų generuojama grąža.

Todėl visuomet, kai kyla nulinės rizikos kaina, seniau išleistų obligacijų kainos krenta. Kritimas vyksta tol, kol seniau išleistų ir naujai leidžiamų obligacijų grąža susilygina.

Bet tai nereiškia, jog į seniau išleistas obligacijas pinigus investavę patiria nuostolius. Jei kadaise pirktos obligacijos nebus parduodamos rinkoje, iki išpirkimo jas laikantis investuotojas gaus tą grąžą, kurią pirkimo metu žadėjo emitentas. Grįžtant prie aptarto pavyzdžio, jei metų pradžioje turite 3% generuojančią obligaciją ir ja labai džiaugiatės bei nenorite nieko daryti, antrinėje rinkoje vykstantys kainų pokyčiai jūsų neturėtų gąsdinti.

Nominaliai jūsų obligacija kuriam laikui nuvertės. Tačiau realiai paskolos termino pabaigoje jūs vis tiek atgausite visą sumą, kurią paskolinote, plius palūkanas. Tad nuostoliai iki išpirkimo tėra teoriniai ir parodo, kiek prarastumėte, jei nuspręstumėte parduoti dabar. Bet neturi nieko bendro su grąža, kurią gausite, jei laikysite obligacijas iki jų išpirkimo dienos. Ši bus lygi tai grąžai, kurią tikėjotės gauti, sudarydami pirkimo sandorį.

Saugūs fondai gali kristi

Visi fondai privalo turtą apskaityti ta verte, už kurią realu jį realizuoti. Tai reiškia, jog jei fondas investuoja į obligacijas ir obligacijų kaina krenta, fondas privalo nurašyti dalį savo turto vertės. Kadangi fondo investuotojai tėra pagal investicijų dydį proporcingi turto dalininkai, sumažėjus viso fondo turto vertei, mažėja ir kiekvieno investuotojo pyrago gabalo kaina.

Obligacijų fondų atveju kainų kritimai dažniausiai būna laikini. Jei fondas nerealizuoja turimų pozicijų antrinėje rinkoje, o obligacijas laiko iki išpirkimo, artėjant išpirkimo dienai dėl kainų pokyčių antrinėje rinkoje nominaliai fiksuojamas nuostolis dings savaime. Svarbiausia, kad emitentas obligacijas išpirktų pagal sutartas sąlygas.

Saugūs fondai tokiais vadinami ne dėl to, kad jų vienetų kaina negali kristi trumpuoju laikotarpiu. Visų finansinių aktyvų kaina gali keistis daug ir greitai – tereikia tam tikrų sąlygų. Obligacijos nėra išimtis. Jų kainų pokyčiai trumpuoju laikotarpiu gali būti labai aštrūs. Kartais obligacijų kainos kris tuo pačiu metu, kai kris akcijų kainos. Rinkose pasitaiko visko.

Obligacijų fondų saugumas susijęs su tuo, kad tokio tipo fondai, ypač pensijų, investuoja į tas skolas, kurių išleidėjai beveik garantuotai jas grąžins. Saugumas apibrėžia mažą kredito riziką, kuri yra svarbiausia, kalbant apie kapitalo išlaikymą ilguoju laikotarpiu. Kol obligacija bus išpirkta, investuotojas gaus sutartas palūkanas, nepaisant trumpalaikių kainų svyravimų.

Todėl labai pergyventi dėl trumpalaikių saugių fondų kainų pokyčių nereikia. Auganti nulinės rizikos kaina stiprių įmonių bei valstybių kredito rizikos smarkiai neveikia. Momentiniai kainų pakritimai greičiausiai tėra trumpalaikiai nesmagūs reikalai, kuriuos po penkių metų būsime pamiršę.