Tinklaraštis

Anuitetinis ir linijinis paskolos grąžinimo būdai: ką apie juos verta žinoti

2023-05-22

Nusprendus įsigyti būstą su banko finansavimu gali kilti ne vienas klausimas, o tarp jų – kas yra anuitetinis bei linijinis paskolos grąžinimo metodai ir kuo jie skiriasi. Tad aptarkime šias sąvokas bei tai, ką reikėtų įvertinti priimant sprendimą dėl paskolos grąžinimo būdo.

Paskolos grąžinimo būdų skirtumai

Anuiteto metodas – paskolos grąžinimo metodas, pagal kurį paskola yra grąžinama bankui tokiais daliniais grąžinimais, kad bankui mokamos sumos, kurias sudaro paskolos dalinis grąžinimas ir palūkanos, būtų lygios.

Linijinis metodas – paskolos grąžinimo metodas, pagal kurį kiekvieną mėnesį grąžinama fiksuota paskolos dalis ir kintanti palūkanų, apskaičiuojamų pagal likusio įsiskolinimo sumą, dalis.

Esminis skirtumas tarp šių metodų yra tas, jog grąžinant paskolą linijiniu metodu, mėnesio įmokos laipsniškai mažėja, nes mažėjant grąžinamos paskolos likučiui mokama vis mažiau palūkanų, skaičiuojamų nuo tuo metu likusios paskolos sumos. Grąžinant paskolą anuiteto būdu, mėnesio įmoka visą paskolos laikotarpį išlieka ta pati*.

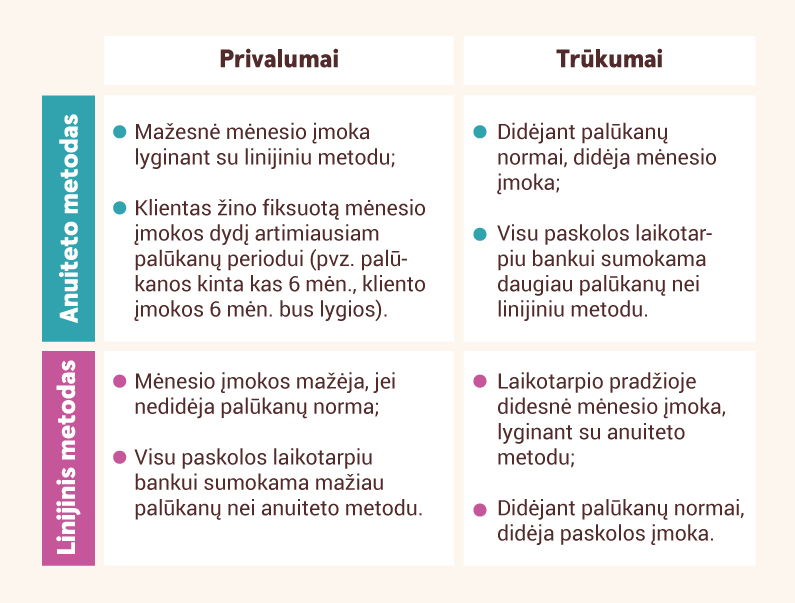

Pagrindiniai metodų privalumai ir trūkumai

Pasirenkant mokėjimo metodą, reikėtų atsižvelgti gaunamų pajamų stabilumą, jau turimų įsipareigojimų apimtis, įsipareigojimų ir paskolų mėnesinės įmokos santykį. Taip pat svarbu įvertinti, kaip keistųsi paskolų mėnesio įmokos, pasikeitus Euribor tarpbankinės rinkos palūkanų normai. Visgi, remiantis „Swedbank“ duomenis, apie 95 proc. klientų renkasi anuiteto metodą.

Lentelėje pateikiami pagrindiniai metodų privalumai ir trūkumai:

Koks būdas geriausiai tinka man

Siekiant nuspręsti, kuris metodas geriausiai tinka mums, paskolos grąžinimą reikėtų vertinti kitų mūsų finansinių įsipareigojimų bei planų kontekste. Pasirinkus anuitetinį paskolos grąžinimo būdą, mūsų įmokos bus mažesnės ir vienodos visą paskolos laikotarpį*. Tikėtina, kad tokiu būdu mums liks daugiau lėšų kitų tikslų įgyvendinimui, taupymui ir investavimui.

Tačiau jei esame užsitikrinę pakankamą finansinį rezervą ir artimiausiu laiku didesnių pirkinių ar kitų finansinių tikslų neturime, arba jei numanome, kad ilgalaikėje perspektyvoje mūsų pajamos gali mažėti, galbūt tinkamesnis sprendimas mums gali atrodyti linijinis metodas.

Bet kuriuo atveju, svarbu suprasti, kad kiekvieno situacija yra unikali, o pateiktų pavyzdžių nereikėtų priimti kaip rekomendacijos. Ieškant sau palankiausio sprendimo, svarbu atsižvelgti į suteikiamos paskolos terminą, asmeninių/šeimos pajamų stabilumą, trumpalaikius ir ilgalaikius finansinius tikslus bei planus.

*tai nereiškia, kad paskolos mėnesio įmokos suma visą paskolos laikotarpį išlieka tokia pati, kaip ir paskolos sutarties sudarymo metu – augant tarpbankinėms palūkanoms (Euribor), didėja ir paskolos įmoka. Tai, kas kiek laiko perskaičiuojama būsto paskolos įmoka, aptariama būsto paskolos sutartyje.

Rekomenduojami straipsniai: