Tinklaraštis

Prasidėjus pavasariui, primena pasitikrinti draudimą: kas 7-as vairuotojas yra važiavęs be jo

2026-03-03

Maždaug kas septintas automobilio vairuotojas Lietuvoje pripažįsta bent kartą vairavęs be galiojančio privalomojo civilinės atsakomybės draudimo, atskleidžia „Swedbank“ užsakymu atlikta gyventojų apklausa. Draudimo ekspertai atkreipia dėmesį, kad pavasaris – laikotarpis, kai didesnei vairuotojų daliai baigiasi sutartys, todėl svarbu iš anksto pasitikrinti jų galiojimą.

„Pavasarį Lietuvoje tradiciškai išauga poreikis sudaryti naujas privalomojo vairuotojų civilinės atsakomybės draudimo sutartis ar jas atnaujinti. Pavyzdžiui, praėjusių metų kovą, palyginti su vasariu, sudarytų sutarčių skaičius išaugo daugiau nei 40 procentų. Mūsų atlikto tyrimo duomenys rodo, kad didžioji dalis vairuotojų, kada nors važiavusių be galiojančio draudimo, tiesiog pamiršo jį laiku pratęsti“, – sako „Swedbank“ draudimo produktų platinimo vadovas Gediminas Marius Pakeltis.

Ekspertas pažymi, kad laiku neatnaujinus draudimo, finansinė rizika tampa asmenine atsakomybe. Pernai vidutinė eismo įvykių žala pagal privalomojo vairuotojų draudimo duomenis siekė 1420 eurų, o didžiausia fiksuota suma viršijo 65 tūkst. eurų. Taigi, nelaimingas atsitikimas kelyje neturint privalomojo draudimo gali reikšmingai paveikti asmeninį ar šeimos biudžetą bei užtraukti administracinę atsakomybę.

Dažniau rizikuoja 26–45 m. vairuotojai

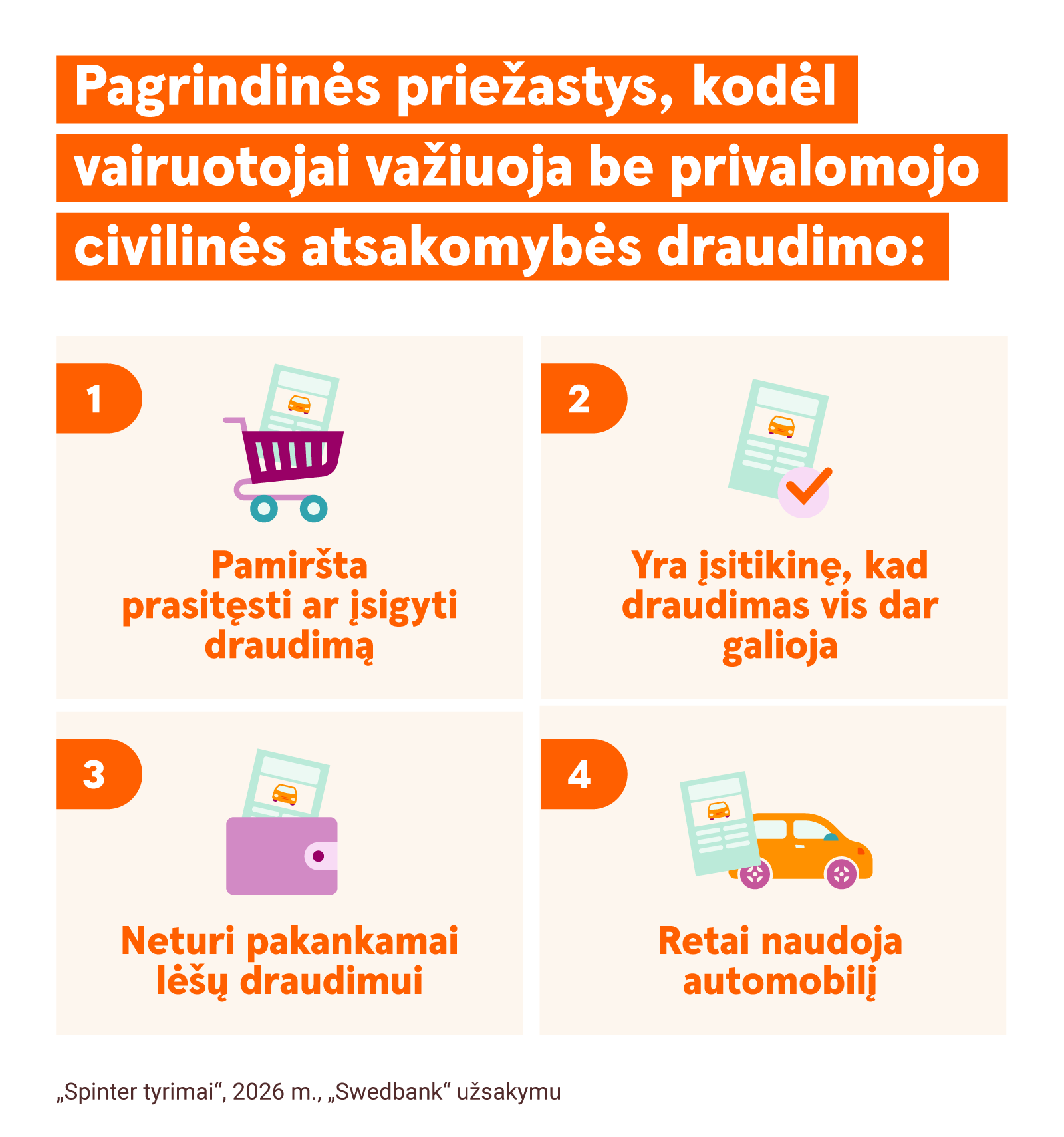

„Swedbank“ užsakymu atlikta apklausa rodo, kad vairuoti be privalomojo draudimo dažniau rizikuoja 26–45 m. amžiaus vairuotojai. Įprastai tokios situacijos susiklosto dėl žmogiškų klaidų – kas trečias vairuotojas nurodė pamiršęs pratęsti sutartį, o dar 32 proc. buvo įsitikinę, kad draudimas vis dar galioja. Likusi dalis teigė tuo metu neturėję pakankamai lėšų draudimui ar retai naudojantys automobilį.

Iš tų, kurie teigia vairavę be galiojančio privalomojo draudimo, 39 proc. nurodo tai darę ne ilgiau nei savaitę, o 35 proc. – iki mėnesio. Dar kas ketvirtas privalomojo draudimo neturėjęs vairuotojas sako taip vairavęs ilgiau nei mėnesį.

„Viena vertus, matome žmogišką užmaršumą – vairuotojai tiesiog nepastebi, kad sutartis baigėsi. Kita vertus, dalis gyventojų sąmoningai priima finansiškai labai rizikingą sprendimą atidėti draudimą, nes tuo metu trūksta lėšų arba automobilis naudojamas retai. Tačiau net ir viena trumpa kelionė gali baigtis eismo įvykiu, o žala gerokai viršyti sutaupytą draudimo įmoką. Vertėtų nepamiršti ir to, kad už važiavimą be galiojančio privalomojo draudimo gresia administracinė bauda nuo 50 iki 120 eurų. Ji gali būti skiriama nepriklausomai nuo to, ar įvyko eismo įvykis“, – įspėja G. M. Pakeltis.

Ekspertas primena, kad Lietuvos keliuose veikia eismo stebėjimo kameros, kurios fiksuoja ne tik vairuotojų greitį, bet ir tikrina, ar eisme dalyvaujantys automobiliai yra apdrausti privalomuoju draudimu.

Svarbu ne tik apsidrausti, bet ir užtikrinti tęstinumą

Pasak G. M. Pakelčio, svarbiausia – užtikrinti, kad privalomasis draudimas galiotų be pertrūkių. Net ir trumpas laikotarpis tarp sutarčių reiškia, kad automobilis lieka be apsaugos, o visa finansinė našta eismo įvykio atveju tenka pačiam vairuotojui.

„Viena efektyviausių priemonių išvengti tokių situacijų, kurią siūlo „Swedbank“ – sudarant draudimo sutartį pasirinkti automatinį jos pratęsimą. Tuomet pasibaigus galiojimui ji atnaujinama automatiškai, ir vairuotojas nerizikuoja netyčia likti be apsaugos“, – sako G. M. Pakeltis.

Ačiū, kad skaitai mūsų tinklaraštį. Nori į finansus nerti giliau? Užduok klausimų virtualiam asistentui AIVA. Jis veikia dirbtinio intelekto (DI) pagrindu ir padeda greičiau bei patogiau rasti dominančią informaciją ![]()