Tinklaraštis

3 pinigų dėsniai stabiliai vaiko finansinei ateičiai

2023-08-18

Norėdami išugdyti atsakingą savo vaikų elgesį su pinigais, padėkite jiems perprasti 3 pagrindinius pinigų dėsnius – sveiką pajamų ir išlaidų santykį, nuoseklų taupymą ir palūkanų grąžos efektą. Žemiau esančiose iliustracijose galite susipažinti su jų esme ir pagal pateiktas nuorodas surasti daugiau naudingos informacijos.

1. Išlaidų ir pajamų balansas

Kalbėdami apie pajamų ir išlaidų balansą, rekomenduojame aptarti 3 pagrindines situacijas ir skirtingas jų pasekmes. Tinkamas finansų valdymas grįstas subalansuotu pajamų ir išlaidų santykiu. Norint sukaupti finansinio turto ir įgyvendinti įvairius savo tikslus, pajamos turi būti didesnės nei išlaidos. Liekančios laisvos lėšos turi būti skiriamos taupyti ar investuoti.

Daugiau apie tai, kaip su vaikais kalbėtis apie pinigus, galite perskaityti čia.

2. Taupymo reikšmė

Norint sutaupyti, būtina tinkamai paskirstyti savo gaunamas pajamas. Įprastai rekomenduojama, kad maždaug 50 proc. mėnesio pajamų būtų skiriama būtinosioms išlaidoms, apie 30 proc. – pomėgiams ar laisvalaikiui, o apie 20 proc. atidedama įvairiems tikslams.

Su savo atžala galite aptarti savo šeimos biudžetą ir padiskutuoti kaip jis įprastai paskirstomas. Visada paprasčiau suprasti vizualizuotą informaciją, todėl kartu su savo vaiku galite išbandyti „Swedbank“ biudžeto planavimo įrankį „Mano biudžetas“, kuriame matysite į kategorijas suskirstytas visas savo išlaidas.

Daugiau apie pajamų paskirstymo principą galite sužinoti peržiūrėję šį „Swedbank“ vaizdo įrašą:

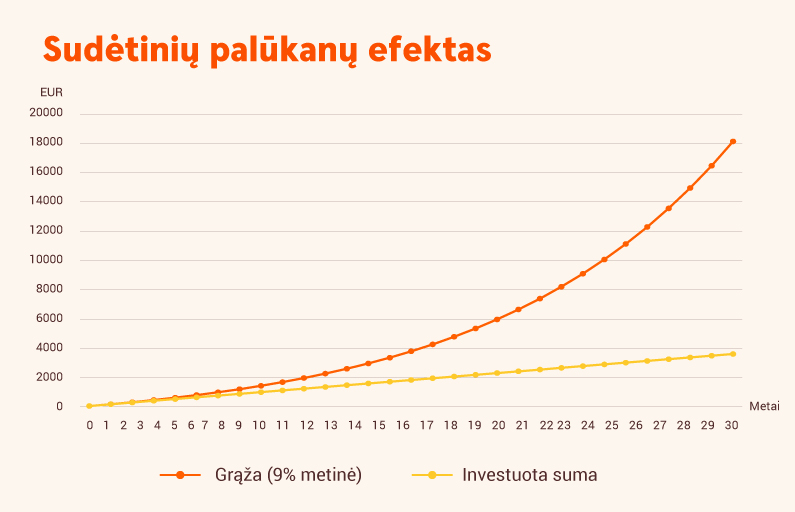

3. Ilgalaikė investavimo nauda

Taupyti pinigus galima įvairiais būdais – laikyti juos paprastoje taupyklėje, banko sąskaitoje arba sudaryti terminuoto indėlio sutartį, už kurį kas tam tikrą laiko tarpą bus mokamos palūkanos. Norint, kad turimos lėšos atneštų dar didesnę grąžą, jas galima investuoti į įvairias finansų rinkos priemones. Kantriai ir ilgą laiką investuojant net ir po nedidelę pinigų sumą ją galiausiai galima paversti gana reikšmingu finansiniu turtu. Tai pasiekti padeda ir vadinamasis kaupiamųjų palūkanų efektas, t. y. kai gaunamą grąžą reinvestuojame ir taip kur kas sparčiau auginame investicijos vertę.

Pavyzdžiui, jei kas mėnesį investicijoms skirsite po 10 eurų, kuriuos nukreipsite į biržose prekiaujamų bendrovių akcijas, ir laikantis prielaidos, kad ilgalaikė metinė grąža galėtų sudaryti 9 proc., per 30 metų laikotarpį Jūsų investuota suma siektų daugiau kaip 18 tūkst. eurų. Jei tuos pačius 10 eurų per mėnesį atsidėtumėte grynaisiais ar paliktumėte banko sąskaitoje, kurioje palūkanos nemokamos, per minėtą laikotarpį sutaupytumėte 3,6 tūkst. eurų.

Daugiau apie investavimą galite sužinoti sekdami „Swedbank“ Finansų instituto ekspertės Justinos investavimo eksperimentą.

Šios informacijos tikslas yra atskleisti Jums investavimo galimybes, todėl čia pateikiama informacija negali būti interpretuojama kaip didžiausia ar mažiausia investicijos grąža per nurodytą laikotarpį. Aukščiau pateikiamos grąžos negarantuoja rezultatų ateityje. Apskaičiuojant rezultatus nėra atsižvelgiama į galimų prekybos mokesčių įtaką. Atkreipiame dėmesį, kad investavimas yra susijęs su rizika. Investicijų vertė investavimo laikotarpiu gali ir mažėti, ir didėti. Istoriniai rezultatai negarantuoja rezultatų ateityje.