Tinklaraštis

„Apranga“: nutraukta nesėkmių serija

Puikūs rezultatai

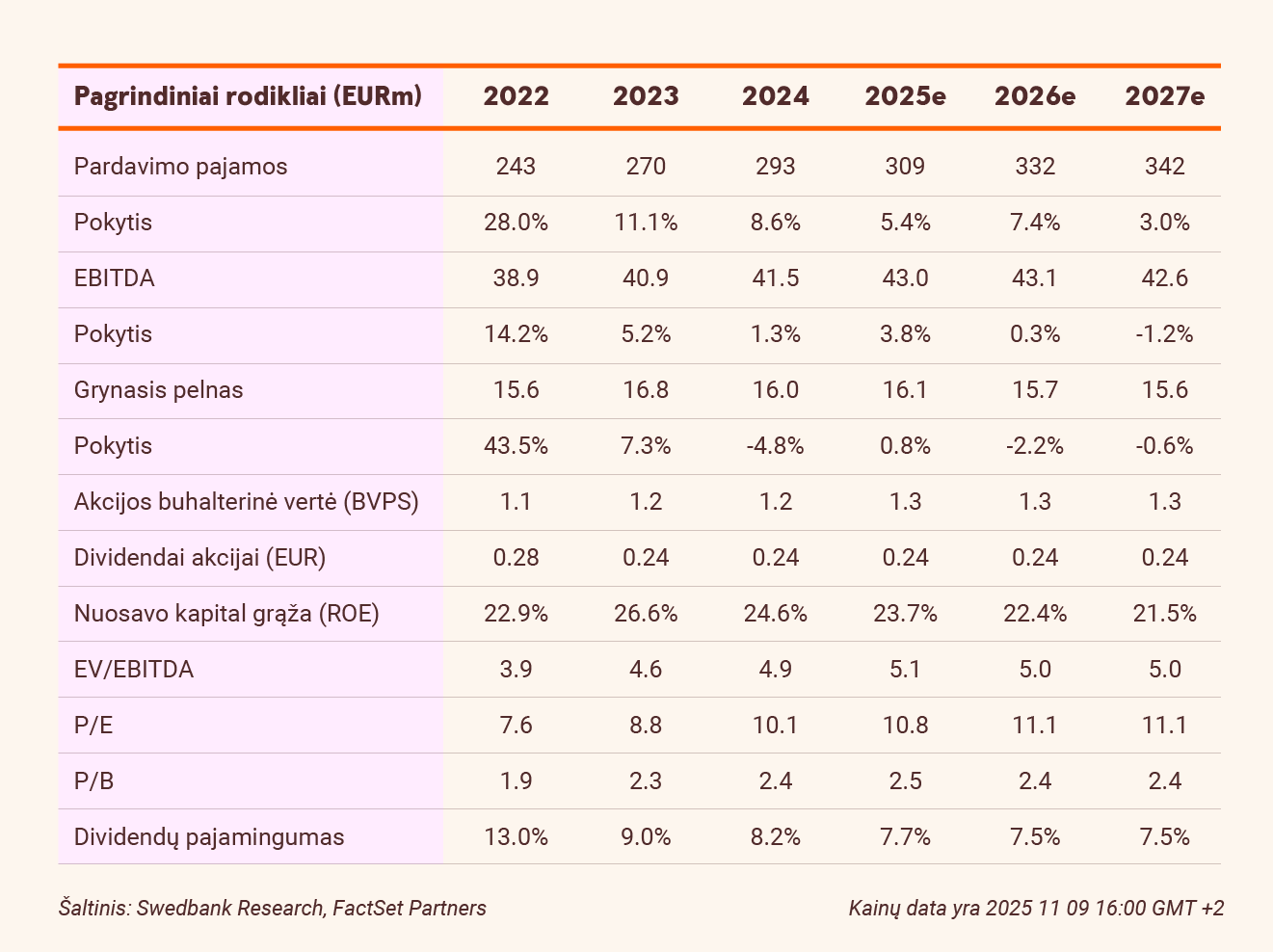

Trečiąjį ketvirtį grupės pardavimai parduotuvėse šoktelėjo 10,6 proc. palyginti su tuo pačiu laikotarpiu prieš metus, iki 82,2 mln. EUR, augant apyvartai visose trijose šalyse. „Apranga“ pažymėjo, kad patraukli rudens kolekcija ir palankos oro sąlygos rugpjūtį lėmė rekordinę mėnesio apyvartą. Dėl to bendrovei trečiąjį ketvirtį nereikėjo aktyviai vykdyti išpardavimų, todėl bendroji pelno marža padidėjo 1,3 proc. p. palyginti su tuo pačiu laikotarpiu prieš metus, iki 45,5 proc., taip nutraukiant septynių ketvirčių nuosmukio seriją ir viršijant mūsų 44,1 proc. prognozę. Didesni pardavimai ir pagerėjusi bendrojo pelno marža kompensavo augusias veiklos sąnaudas, todėl EBITDA padidėjo 15,8 proc. palyginti su tuo pačiu laikotarpiu prieš metus, iki 13,5 mln. EUR, viršydamas mūsų prognozę 12,9 proc.

Vartojimas paspartės

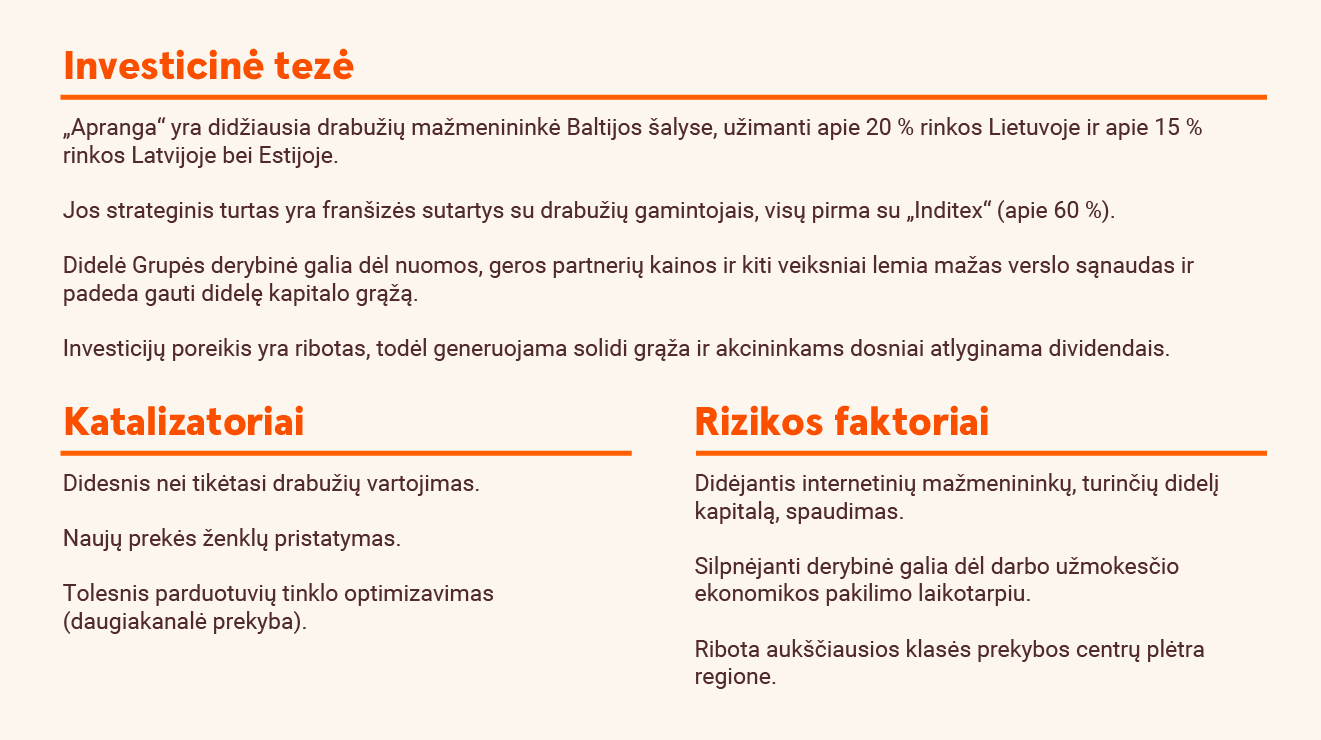

Matome aiškius mažmeninės prekybos augimo veiksnius regione. Lapkričio 4 d. išleistoje apžvalgoje „Swedbank“ ekonomistai prognozuoja, kad nominalus namų ūkių vartojimas 2025 m. vidutiniškai sieks apie 7 proc. Lietuvoje, 5 proc. Estijoje ir 4 proc. Latvijoje. 2026 m. vartojimas pradės sparčiau augti Latvijoje ir Estijoje (iki ~5 proc. nominaliai) ir dar labiau paspartės Lietuvoje – iki 9 proc. nominaliai, iš dalies dėl II pensijų pakopos lėšų išmokėjimų.

Atsižvelgiant į šias prognozes, tikėtina, kad vartotojai ir toliau aktyviai leis pinigus smulkiems pirkiniams, įskaitant drabužius.

Atnaujinta tikslinė kaina

Padidinome 2025 m. prognozuojamus pardavimus 1 proc. iki 309 mln. EUR, kas reikštų apie 5 proc. augimą nuo 2024 m. Be to, 2025 m. EBITDA prognozę padidinome 5 proc., iki 43 mln. EUR (buvo 41 mln. EUR), o grynąjį pelną – 10 proc., iki 16,1 mln. EUR (buvo 14,6 mln. EUR). Dėl šiek tiek padidintų prognozių pakėlėme tikslinę akcijos kainą iki 3,1 EUR (buvo 3,0 EUR), kuri vertina bendrovę 5,0x 2025 m. prognozuojamo EBITDA ir 10,7x prognozuojamo grynojo pelno, t. y. panašiai kaip pastarųjų aštuonerių metų vidurkiai (atitinkamai 5,2x ir 12,1x). Išlaikome neutralią rekomendaciją, tačiau atkreipiame dėmesį į itin patrauklų 2025 m. prognozuojamą dividendų pajamingumą – apie 8 proc. (0,24 EUR už akciją, palyginti su 0,22 EUR pernai).

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijos analizė, paskelbta 2025 m. lapkričio 6 d. 16.55 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.