Tinklaraštis

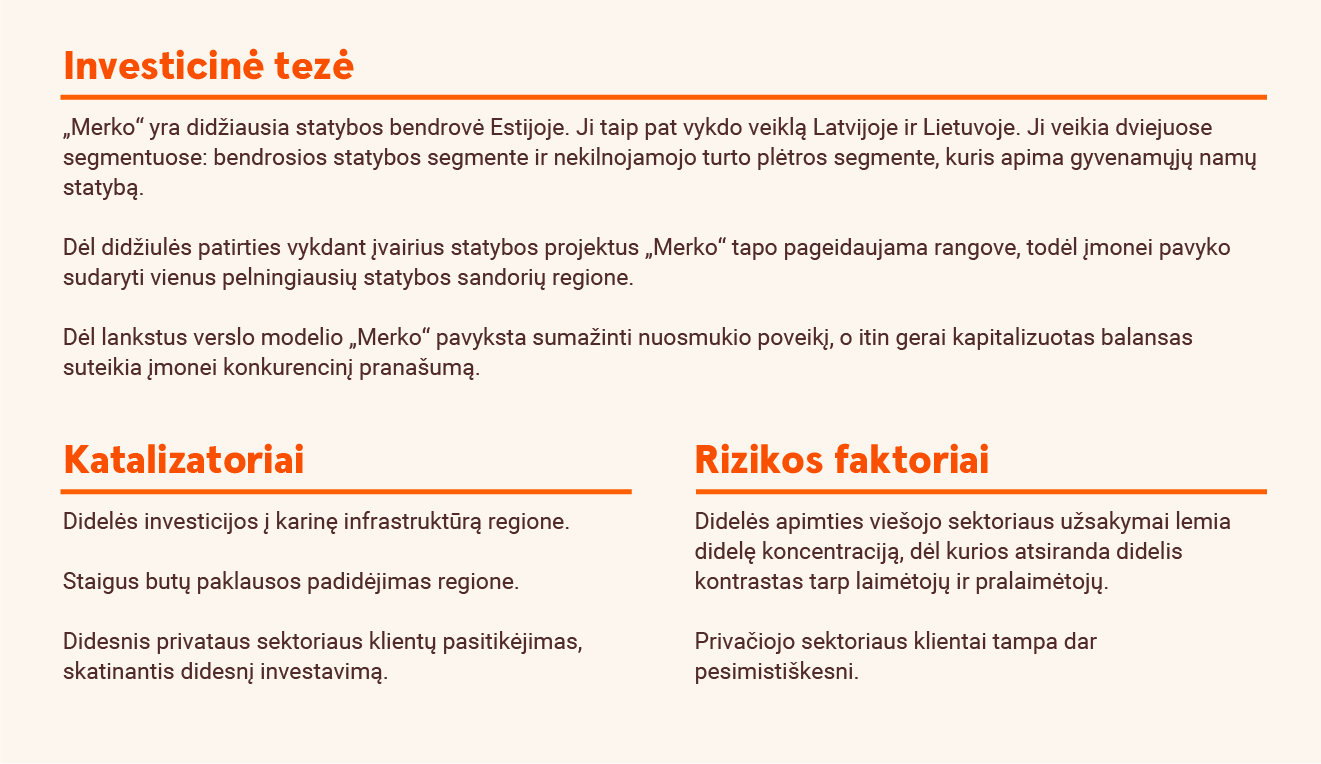

„Merko Ehitus“: pasinaudoti proga

Geresnis nei tikėtasi pelningumas

Kaip ir buvo tikėtasi, trečiąjį ketvirtį grupės pajamos sumažėjo 57,8 proc. palyginti su tuo pačiu laikotarpiu prieš metus, iki 73,9 mln. eurų. Nors pajamos atitiko mūsų lūkesčius, statybos paslaugų EBITDA marža padidėjo daugiau nei dvigubai – nuo vos 9,3 proc. antrajame ketvirtyje iki įspūdingų 20,1 proc. trečiajame ketvirtyje. Manome, kad šis rezultatas yra susijęs su dar viena išlaidų rezervų išlaisvinimo banga, susijusia su didelių projektų, tokių kaip „Arter Quarter“ ir Pabradės poligonas, užbaigimu. Taigi, 13,8 mln. eurų EBITDA (-46,8 proc. per metus) viršijo mūsų prognozę 6,2 mln. eurų.

Pasinaudoti proga

Bendras planuojamų investicijų į karinę infrastruktūrą Baltijos šalyse mastas 2026–2027 m. siekia apie 1,3 mlrd. eurų per metus. Lietuva per ateinančius ketverius metus planuoja išleisti 4 mlrd. eurų (KAM, 2025 m. rugsėjo 3 d.). Daugiau nei trečdalis Lietuvos išlaidų (1,5 mlrd. eurų) bus skirta Rūdninkų karinio poligono plėtrai 2026–2027 m. – „Merko“ yra viena iš šešių konkurse dalyvaujančių bendrovių. Remiantis mūsų prielaidomis, manome, kad „Merko“ 2026–2027 m. gaus užsakymų (karinės infrastruktūros plėtrai) už 308 mln. eurų per metus, nors didžioji dalis priklauso nuo konkurso rezultatų.

Palikome „neutralią“ rekomendaciją

Laukdami milžiniško Rūdninkų karinio miestelio konkurso rezultatų, mes išlaikome savo 29,5 EUR tikslinę kainą ir „neutralią“ rekomendaciją. Nors tikslinė kaina vertina „Merko“ 9,6x 2025 m. prognozuojamo EBITDA ir 12,9x grynojo pelno, atitinkami santykiai kitais metais sumažės iki 8,1x ir 11,5x – tai prilygsta maždaug 10 metų vidurkiams, atitinkamai 8,2x ir 10,6x.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijos analizė, paskelbta 2025 m. lapkričio 17 d. 13.30 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.