Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- Hennes & Mauritz: žingsnis teisinga kryptimi

- Investor: tikimasi, kad lūkesčių viršijimas atsinaujins

- Stolt-Nielsen: trapi pusiausvyra

Svarbiausios naujienos

Hennes & Mauritz: žingsnis teisinga kryptimi

Po įtikinamų III ketvirčio rezultatų didiname savo prognozes. Mes ir toliau laikomės nuomonės, kad yra pagrindo didinti maržas, kurias palaiko tiekimo grandinės pagerėjimas, taip pat griežta sąnaudų kontrolė, nors pripažįstame, kad pardavimų augimo didinimas yra esminis dalykas. Balansas išlieka stabilus, o tai leidžia mokėti pakankamus dividendus. Atsižvelgdami į gerus III ketvirčio rezultatus, didiname savo tikslinę kainą nuo 175 iki 190 SEK ir patvirtiname „Pirkti“.

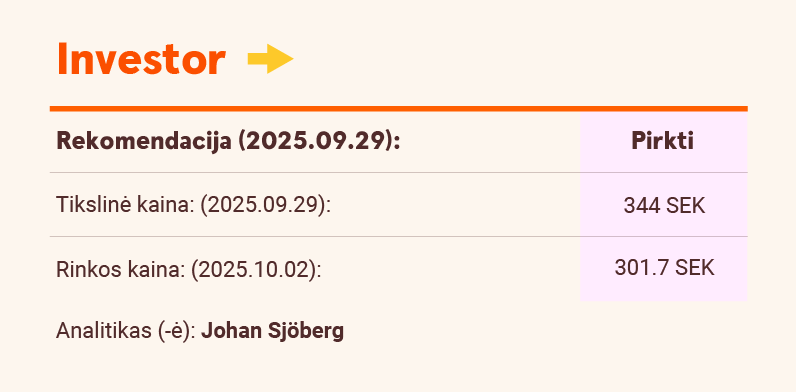

Investor: tikimasi, kad lūkesčių viršijimas atsinaujins

„Investor“ grąža 14 metų iš eilės viršijo akcijų rinkos grąžą, tačiau 2025 m. ši dinamika pasikeitė. Nepaisant to, kad apskaičiuota grynoji turto vertė (NAV) nuo metų pradžios padidėjo 3 proc., akcijų kaina sumažėjo, todėl diskontas padidėjo 5 proc. Nematome jokių šio pokyčio priežasčių ir manome, kad ateityje „Investor“ atsigaus. Į biržos prekybos sąrašus įtraukto portfelio kokybė (+10 % vertės 2025 m.) ir tiek į biržos prekybos sąrašus įtraukto, tiek neįtraukto portfelio augimo perspektyvos patvirtina nuolatinį teigiamą NAV pokytį ateityje. Mes sumažinome „Mölnlycke“ vertę iki 95 mlrd. SEK (-10 %), kad būtų atsižvelgta į mažesnius panašių bendrovių įvertinimus. Nepaisant atliktų pakeitimų, diskontas siekia apie 18 proc., o tai, mūsų nuomone, yra per daug, atsižvelgiant į portfelio patrauklumą ir pasiektus rezultatus. Pakartojame savo reitingą „Pirkti“ ir tikslinę 344 SEK (338) kainą.

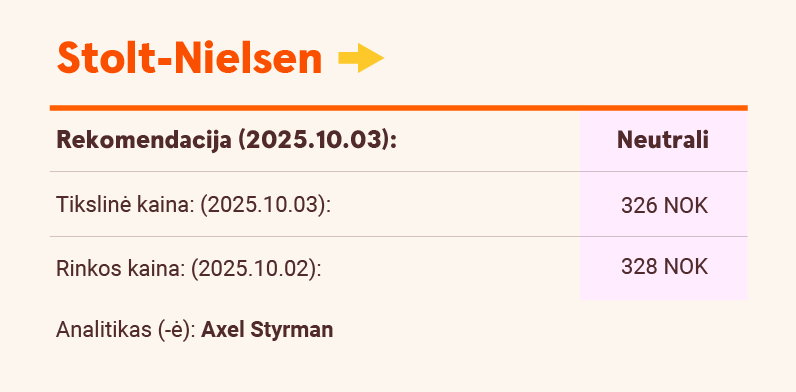

Stolt-Nielsen: trapi pusiausvyra

Padidėjusi OPEC+ gavyba ir ribotas VLCC laivyno augimas šiais metais palaiko tanklaivių rinką pusiausvyroje. Tačiau prognozuojama, kad 2026-2027 m. gali mažėti laivyno užimtumas ir tanklaivių tarifai. Tam neigiamą įtaką darys didesnė pasiūla (VLCC laivyno augimas didės nuo 2026 m.) ir mažėsianti naftos paklausa, ypač Kinijoje, kur toliau sparčiai didinami atsinaujinančiosios energijos pajėgumai. Akcijas palaiko didelė nuolaida (palyginti su grynąja turto verte) ir 6,5 proc. dividendinis pajamingumas (už 2025 m.). Išlaikome reitingą „Laikyti“, o tikslinę kainą padidiname nuo 280 NOK iki 326 NOK.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje.