Tinklaraštis

„TKM Grupp“: tegul nusėda dulkės

Maloni staigmena

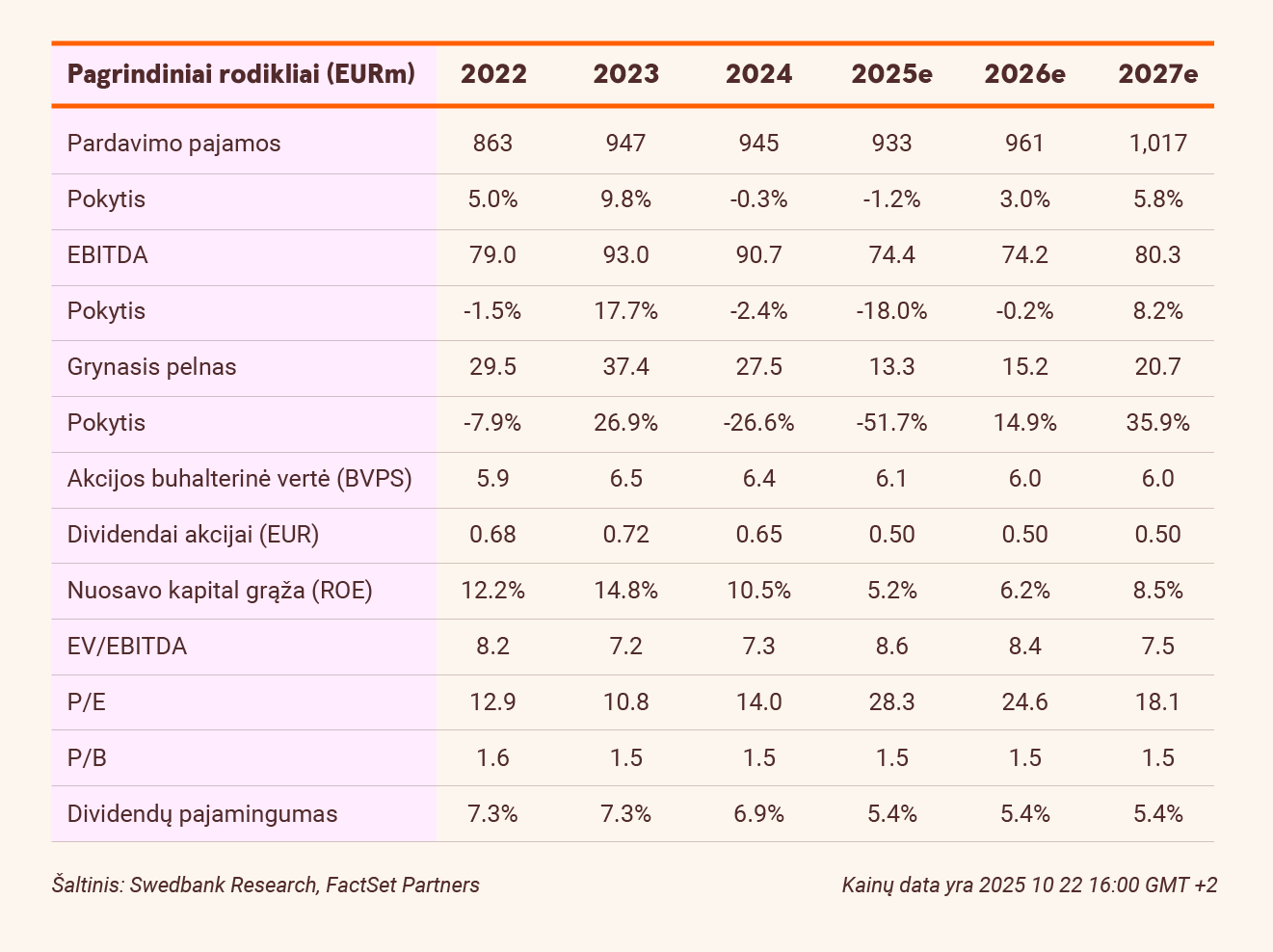

Trečiąjį šių metų ketvirtį bendrosios pajamos išaugo 1,5 proc. palyginti su praėjusiais metais ir siekė 232,7 mln. eurų, o tai gerokai viršijo mūsų prognozes, kurios buvo 213,9 mln. eurų. EBITDA sumažėjo 4,9 proc. iki 21,5 mln. eurų, o grynasis pelnas – 5,7 proc. iki 8,1 mln. eurų, tačiau vis tiek viršijo mūsų prognozes atitinkamai 24,1 proc. ir 114,8 proc.. Šį geresnį nei tikėtasi rezultatą mes siejame su puikiais automobilių prekybos rezultatais, kuriuos lėmė naujų modelių pristatymas ir sėkmingi pardavimai verslo klientams. Atitinkamai, segmentas, nepaisant aukštos palyginamosios bazės, sugebėjo augti 4,1 proc. per metus, iki 52,7 mln. eurų.

Už uždarų durų

Trečiąjį šių metų ketvirtį Latvijos ir Lietuvos automobilių rinkos išaugo atitinkamai 48,7 proc. ir 43,7 proc. palyginti su tuo pačiu laikotarpiu praėjusiais metais. Lizingo veikla buvo neproporcingai orientuota į įmones. Automobilių nuomos bendrovės užsiima „nematomu“ reeksportu – jos perka naujus automobilius su didmeninėmis nuolaidomis, tada laukia šešis mėnesius arba nuvažiuoja 6 000 km, po to jie tampa „naudotais“ ir juos galima parduoti kitoms šalims (LRT, 2025-08-16).

Spėjame, kad didmenininkai greičiausiai pasinaudojo didžiąja dalimi pastarojo meto augimo, o tai taip pat paaiškintų išskirtinę TKM sėkmę po naujų KIA modelių pristatymo.

Pakartotas neutralus vertinimas

Patikslinome savo 2025 m. prognozes, kad jos atspindėtų geresnius automobilių pardavimus. Tikimės, kad Baltijos šalių automobilių rinka ateinančiais metais normalizuosis, nes manome, kad įmonių pardavimų paklausa atslūgs, nes finansavimo palūkanų normos iš esmės pasiekė žemiausią lygį. Mes pakartojame savo neutralų vertinimą, nustatydami tikslinę kainą (TP) – 9,0 EUR, nors sumažinome prognozuojamus 2025 m. dividendus (akcijai) nuo 0,60 EUR iki 0,50 EUR (5,4 proc. pajamingumas). Mūsų tikslinė kaina vertina TKM 8,5x 2025 m. prognozuojamo EBITDA (ir 8,3x 2026 m. EBITDA), o tai atitinka 10 metų vidurkį.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijų analizė, paskelbta 2025 m. spalio 22 d. 10.53 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.