Tinklaraštis

Baimė prarasti namus: ką daryti, kai paskola ima slėgti?

2026-01-27

Nuosavi namai – tai vieta, kur jaučiamės saugūs, kur verda gyvenimas, kaupiame prisiminimus ir laimės akimirkas. Dėjus pastangas jiems įsigyti ir svajojus, kaip juos kursime, kartais atsiduriame situacijoje, kai viskas keičiasi ir tampame neužtikrinti dėl ateities. Paprastai taip nutinka, kai netikėtai sumažėja pajamos ar išauga išlaidos bei išbalansuoja įprastą biudžetą. Tada paskolos įmokos, kurios anksčiau atrodė įveikiamos, gali netikėtai pradėti kelti nerimą.

Tokiose situacijose svarbu stengtis nepasiduoti baimei ir nelikti vienam. Neatidėlioti ir laiku imtis veiksmų, taip atveriant sau daugiau galimybių ir lankstumo ateityje.

Maži žingsniai link didesnio aiškumo ir finansinės ramybės

Vienas svarbiausių dalykų patiriant nerimą dėl slegiančios būsto paskolos – sustoti ir realistiškai įvertinti savo finansus. Kiek pajamų šiuo metu turiu, kiek ir kam išleidžiu? Kurios išlaidos yra būtinos, o kurių galiu laikinai atsisakyti? Taip pat svarbu įsivertinti, kaip naudoti santaupas, jei tokių esama.

Tai klausimai, leidžiantys išlaikyti atvirą ir smalsų žvilgsnį į savo finansus ir įvertinti tikrąją padėtį. Galbūt situacija pasikeitė ne taip dramatiškai, kaip atrodo, ir pakaks tik kurį laiką atsisakyti spontaniškų pirkinių? Telieka įsivardyti prioritetus ir būtiniausius poreikius – būstas, maistas, transportas – ir jų laikykis.

Kai matai visą vaizdą, tampa lengviau nuspręsti, kur galima koreguoti biudžetą, o kur iš tiesų reikia pagalbos.

Nerimą gali sukelti ne tik pati situacija, bet ir jausmas, kad netekai kontrolės. Todėl verta susikurti mažą, bet aiškią finansinės disciplinos sistemą, kuri padės sekti išlaidas, laiku apmokėti sąskaitas, fiksuoti įmokų terminus.

Atliekant savo biudžeto auditą verta paieškoti papildomų pajamų – gal laikino darbo ar laisvai samdomų projektų. O gal gali parduoti nenaudojamus daiktus, drabužius? Tokie sprendimai padeda jaustis aktyviu situacijos dalyviu, o ne bejėgiu jos įkaitu.

Pokalbiai, galintys padėti rasti sprendimus

Viena dažniausių klaidų – bandymas tyliai išlaukti, kol situacija pasikeis, o finansinė padėtis pagerės. Toks atidėliojamas labai suprantamas, tačiau būtent ankstyvas pokalbis su banku gali padėti išvengti rimtų sunkumų ir tiesiog nurimti.

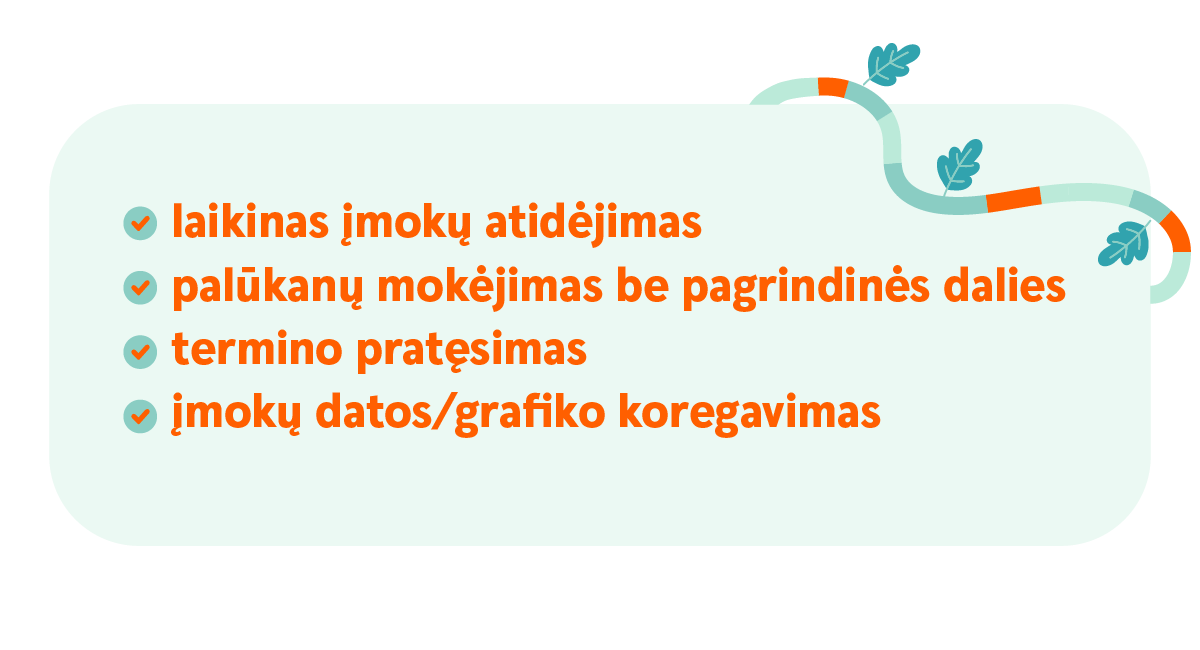

Kiekviena situacija yra individuali, tačiau dažniausiai įmanomi net keli palankūs sprendimai, kuriuos turinčiam paskolą gali pasiūlyti bankas. Tai:

Konsultacija su banko specialistu ir šie sprendimai leidžia išsaugoti stabilumą be drastiškų žingsnių. Svarbiausia – kreiptis ne tada, kai padėtis tampa kritinė, o kai tik pajunti, kad tapo kiek sunkiau.

Kai gyvenime prasideda finansinių rūpesčių etapas, jis dažnai užgožia viską – paveikia sveikatą, nuovargio lygį, nuotaiką, net santykius su artimaisiais. Todėl tokiais atvejais stebėti savo savijautą ir pasirūpinti baziniais poreikiais – miegu, mityba, emocine būkle – yra būtinybė.

Jaučiant nerimą dėl finansinės situacijos, verta pasikalbėti su artimaisiais, pasidalinti tuo, ką jaučiame. Jei su artimaisiais kalbėtis sunku ir norisi emocinės paramos – galima susisiekti su „Jaunimo linija“. Pagalbos prašymas nėra silpnumo ženklas, tai sąmoningas būdas pasirūpinti savo ateitimi.

Net ir sudėtingais laikotarpiais įmanoma išsaugoti stabilumą – svarbu veikti anksti ir nebijoti kalbėtis. Baimė nesusitvarkyti su finansiniais įsipareigojimais ir dėl to prarasti namus kyla iš nežinomybės, o kai yra planas, bendradarbiaujama su banku ir yra aišku, ką galima padaryti, baimė mažėja ir atsiranda erdvės veiksmui.