Tinklaraštis

Kaip bankas vertina jūsų skolinimosi galimybes?

2022-01-07

Gyventojai aktyviai kreipiasi į bankus, kai prireikia papildomų pinigų – norint įsigyti ar suremontuoti nuosavą būstą, nusipirkti automobilį ar brangesnį pirkinį. Tačiau kartais pasitaiko situacijų, kai bankai atsisako skolinti arba siūlo skolintis mažiau, nei tikėtasi. Kodėl?

Nors sprendimas dėl kiekvieno kliento skolinimosi galimybių yra priimamas individualiai, dalijamės keturiais pagrindiniais skolinimosi vertinimo kriterijais.

Siekiant įvertinti gyventojų galimybes prisiimti bet kokius kredito įsipareigojimus, bankas pirmiausia vertina pajamas – ar jos yra oficialios ir stabilios. Nereta priežastis, kodėl besiskolinančiojo norai neatitinka galimybių, yra per mažos oficialios pajamos. Tokioje situacijoje žmogus jaučia, kad jo biudžeto pakanka ilgalaikiam įsipareigojimui prisiimti, tačiau tai, ką jis mato savo piniginėje, skiriasi nuo to, kokius „Sodros“ duomenis apie pajamas turi bankas.

Taip pat svarbu, kad pajamos būtų reguliarios. Atlyginimą nepertraukiamai reikėtų gauti ne trumpiau kaip 6 mėnesius, o jei tai – naujas darbas, turėtų būti pasibaigęs bandomasis laikotarpis. Kai kuriais atvejais bankas peržiūri ir ilgesnį pajamų gavimo laikotarpį, pavyzdžiui, kai pajamos nėra gaunamos pastoviai, vykdoma individuali veikla ar dirbama pagal verslo liudijimą.

Atsižvelgiama ir į kitas pajamas, kurias galima patvirtinti dokumentais. Tai – įvairios išmokos, pelnas, gautas iš nuomos, verslo ar kitos veiklos.

Kartais gyventojai racionaliai neįvertina savo galimybių skolintis ir prašo kur kas didesnių sumų, nei pajėgtų grąžinti. Pamirštama, kad reikės ne tik mokėti įmokas, tačiau atsidėti pinigų ir pragyvenimui: maistui, komunalinėms paslaugoms, drabužiams, avalynei ir pan.

Todėl būtina apskaičiuoti, kokio dydžio paskola nebūtų per didelė našta asmens ar šeimos biudžetui. Lietuvos banko parengti Atsakingo skolinimo nuostatai nurodo, kad finansiniai įsipareigojimai per mėnesį negali viršyti 40 proc. asmens arba šeimos pajamų.

Pinigų skolinimas visada buvo grindžiamas abipusiu pasitikėjimu. Bankui išduodant paskolą taip pat svarbu įvertinti, kaip potencialus paskolos gavėjas iki šiol elgėsi su savo mokėjimais. Jei asmuo turi įrašų apie skolas, neįvykdytus finansinius įsipareigojimus, jis yra laikomas mažiau patikimu ir rizikingesniu. Net jei tokie vėlavimai įvyko dėl aplaidumo ar užmaršumo, tai gali pabloginti skolinimosi sąlygas ar net visai užkirsti kelią paskolos gavimui.

Beje, kredito istorija reikėtų rūpintis nuo pat finansinio savarankiško gyvenimo pradžios – ji yra kaupiama net 10 metų. Kredito istorijoje matomi finansiniai įsipareigojimai, nepadengti įsiskolinimai, mokėjimų istorija bei informacija apie dalyvavimą verslo subjektų valdyme.

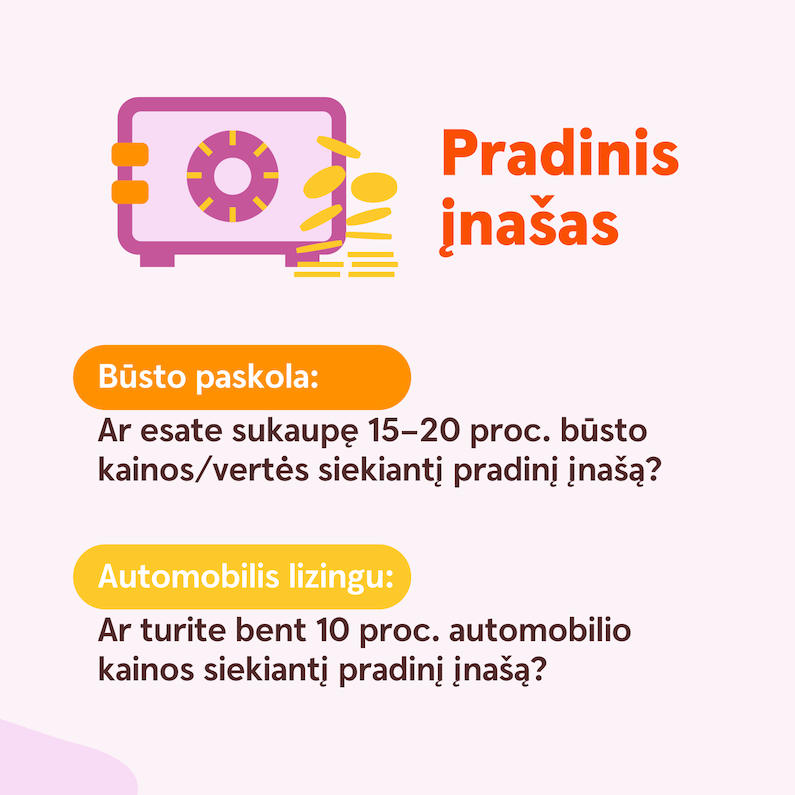

Norint pasiskolinti tam tikrą sumą, kai kuriais atvejais reikalingas pradinis įnašas. Skolinantis būstui, pradinis įnašas turi būti ne mažesnis nei 15 proc. įsigyjamo turto kainos ar vertės. Pradinio įnašo taip pat reikės, jei norima įsigyti automobilį lizingu. Jo dydis – nuo 10 proc. įsigyjamos transporto priemonės vertės.

Verta atkreipti dėmesį, kad kuo didesnis įnašas yra sukaupiamas, tuo mažesnė įsipareigojimų našta teks pasirašius paskolos sutartį.

Pradinis įnašas nereikalingas, jei norima gauti paskolą automobiliui iki 20 000 eurų arba vartojimo paskolą įvairiems pirkiniams ar namų atnaujinimui. Tokiu atveju taikomos fiksuotosios palūkanos, kurios nustatomos kiekvienam klientui individualiai ir priklauso nuo paskolos sumos, kliento kredito istorijos, lojalumo bankui.

Rekomenduojami straipsniai: