Tinklaraštis

Pirmas atlyginimas: kaip atrasti balansą tarp skirtingų finansinių tikslų

2026-04-21

Atsakomybė už nuosavus finansus – vienas reikšmingiausių žingsnių į suaugusiųjų pasaulį. Neretai „išsilaisvinimas“ iš tėvų pradėjus studijas kitame mieste būna itin laukiamas etapas, tačiau toks savarankiškumas gali būti ir nemenkas iššūkis.

„Swedbank“ tyrimas rodo, kad beveik 90 proc. 20–23 m. amžiaus jaunuolių Lietuvoje finansiškai bent iš dalies padeda jų tėvai. Labai lengva priprasti prie scenarijaus: išleidai – paprašei – vėl turi. Ilgainiui tai gali tapti įpročiu, kuris trukdo išmokti tvarkytis su pinigais savarankiškai.

Todėl verta nuo pradžių susidėlioti kelis paprastus principus – jie padės ne tik dabar, bet ir vėliau.

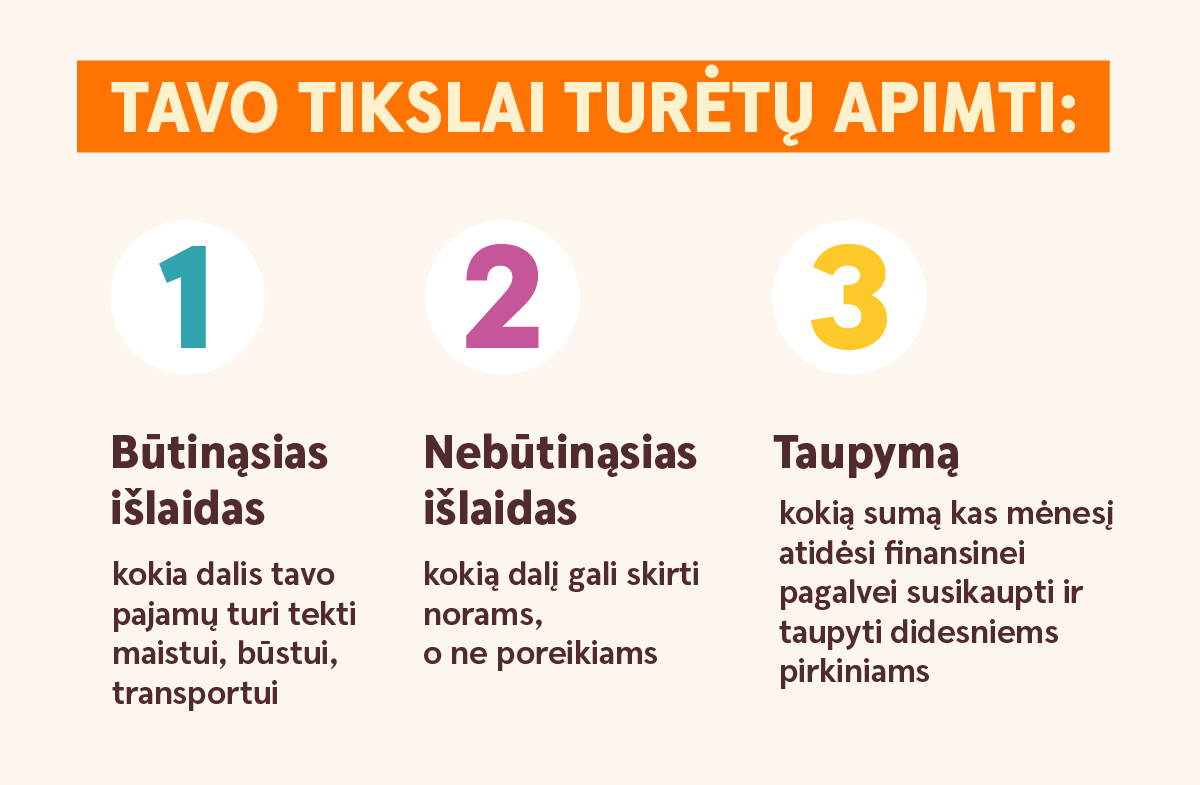

1. Susidaryk planą

Sunku protingai leisti pinigus, jei nežinai, kam tau jų reikia. Todėl pirmas žingsnis – pagalvoti, kokie tavo tikslai.

Kai turi aiškų planą, kur turi ir kur gali keliauti tavo pinigai, lengviau suprasti, kaip su jais elgtis kasdien.

2. Įvertink pajamas bei išlaidas

Svarbiausia taisyklė – neišleisti daugiau nei gauni. Skamba paprastai, bet pradžioje čia dažniausiai ir „paslystama“.

Todėl verta aiškiai pasižiūrėti:

- kiek pinigų gauni

- kur juos leidi

Net ir mažos sumos (kava, užkandžiai, smulkūs pirkiniai) mėnesio gale susideda į visai nemažą sumą, todėl neignoruok smulkių pirkinių, kai vertini savo išlaidas. Gali paaiškėti, kad būtent smulkios pasikartojančios išlaidos lemia tai, jog pinigų pritrūksta tikrai svarbiems dalykams.

3. Susidaryk biudžetą

Kai matai savo pinigų judėjimą, gali lengviau jį suvaldyti.

Jei išlaidos didesnės nei pajamos – reikia ieškoti sprendimų:

– mažinti išlaidas,

– arba didinti pajamas.

Biudžetas nebūtinai turi būti sudėtingas – užtenka paprasto sąrašo ar lentelės, kad matytum, kur keliauja tavo pinigai ir ką gali koreguoti. Tam gali naudoti ir „Swedbank“ programėlės įrankį „Mano biudžetas“, kuris išlaidas apibendrina automatiškai, ar kitus skaitmeninius įrankius.

1. Pradėk kaupti finansinę „pagalvę"

Gyvenime visko pasitaiko: dėl nenumatytų įvykių gali staiga padidėti išlaidos ar sumažėti pajamos. Kad tokiose situacijose nereikėtų skolintis ar patirti didžiulio streso, tam reikalingos santaupos.

Įprastai rekomenduojama tokiems atvejams atsidėti bent 5–10 proc. pajamų. Jei pradžioje nepavyksta – nieko tokio, svarbiausia pradėti, net ir nuo mažų sumų. Kai sukaupsi bent 3 mėnesių būtinųjų išlaidų dydžio finansinį rezervą, jausiesi daug saugiau.

2. Nusistatyk kitus finansinius tikslus

Kai turi rezervą, gali pradėti taupyti dalykams, kurie džiugina:

- kelionėms

- didesniems pirkiniams

- ateities planams

Jei atrodo, kad taupyti neišeina – verta dar kartą pasižiūrėti į savo išlaidas ir atskirti, kas yra būtina, o kas – tiesiog noras. Kitas būdas pasiekti taupymo tikslų – rasti būdų pasididinti pajamas. Apie tai pakalbėsime šiek tiek vėliau.

3. Nepamiršk pensijos

Nors tai atrodo labai toli, pradėjus gauti pirmąsias darbo pajamas, turėtumei pagalvoti ir apie... savo senatvę.

Ekspertų skaičiavimu, papildomai nekaupiant pensijai ir pasikliaujant tik valstybės išmokomis, pajamos senatvėje gali sudaryti tik apie trečdalį darbo užmokesčio. Ar galėtumei patogiai ir finansiškai saugiai gyventi tik su trečdaliu savo dabartinių pajamų?

Pastovus kaupimas pensijai, pradėtas gaunant pirmąsias pajamas iš darbo užmokesčio, gali užtikrinti kur kas finansiškai saugesnę kasdienybę senatvėje.

4. Pradėk investuoti

Ilgalaikių finansinių tikslų gali padėti pasiekti ir investavimas. Kuo anksčiau pradėsime dalį savo pajamų skirti investavimui, tuo didesnės naudos jis atneš.

Nors iš pirmo žvilgsnio tai atrodo sudėtingas procesas, tai nėra nei išskirtinai turtingųjų, nei vien tik finansų ekspertų „žaidimas“. Investuoti daugelis mūsų galime ir nedidelėmis sumomis, tereikia pasidomėti ir atrasti tinkamiausias investavimo priemones.

Daugiau apie savo pirmąją investiciją gali paskaityti čia.

1. Investuok į save

Investavimas ar papildomas darbas nėra vieninteliai būdai auginti savo pinigus. Didėjant tavo žinioms ir įgūdžiams, didėja ir tavo galimybės uždirbti daugiau.

Dar studijų suole pasiekti geresnių rezultatų ir karjeros galimybių pasiekti padės stropus mokymasis. Vėliau užsitikrinti didesnes pajamas pradės kvalifikacijos kėlimas, savarankiškas domėjimasis profesiniais klausimais ar papildomais gebėjimais.

2. Nepraleisk progų užsidirbti papildomai

Prireikus papildomų pajamų visuomet galima apsvarstyti papildomo darbo galimybę, tačiau privalu išlaikyti tinkamą darbo ir poilsio balansą, antraip perdegimas ir pervargimas gali duoti priešingų rezultatų.

Reikėtų nepamiršti ir kito būdo gauti papildomų pajamų – nebereikalingų daiktų, drabužių pardavimo / nuomos, galimybės papildomu darbu paversti savo pomėgį.

Nemažai aptarėme, kaip turimus pinigus sumaniai paskirstyti įvairiems poreikiams ir kaip juos auginti. Tačiau liko labai svarbi dalis – aptarti, kaip jų neprarasti.

1. Saugokis sukčių

Daugelis galvoja: „su manim taip nenutiks“. Bet realybė tokia – sukčiai taikosi ne į neatsargius, o į skubančius ir nepatikrinančius.

Sukčiai nuolat tobulina savo schemas, o jų bandymai apgauti – vis labiau įtikinami:

- žinutės ar laiškai su prašymu „atnaujinti Smart-ID“ ar prisijungimo duomenis

- nuorodos į labai tikroviškai atrodančius puslapius

- skambučiai iš „banko“ ar „institucijų“

- pasiūlymai „greitai ir lengvai“ uždirbti investuojant.

Jei kyla bent menkiausia abejonė – sustok. Žadamas greitas ir didelis pelnas be rizikos beveik visada yra apgaulė. Investavimas veikia kitaip – tai laikas, kantrybė ir nuoseklumas, o ne „greiti laimėjimai“.

2. Venk neapgalvoto skolinimosi

Pirmi savarankiški metai dažnai ateina su pagunda „pasiimti dabar, susimokėti vėliau“. Ypač kai kalba eina apie telefonus, keliones ar kitus norus.

Prieš skolinantis, verta sau atsakyti į du klausimus:

- ar man to tikrai reikia dabar?

- ar galėsiu ramiai grąžinti, net jei pajamos sumažėtų?

Jei bent vienas atsakymas kelia abejonių – geriau palaukti. Svarbu suprasti, kad paskola – tai ne tik mėnesinė įmoka. Tai įsipareigojimas, kuris keliaus kartu su tavimi kurį laiką. Be to, kiekvienas pavėluotas mokėjimas ar negrąžinta skola palieka pėdsaką tavo kredito istorijoje.

Daugiau patarimų, kaip elgtis žengiant įvairius pirmus finansinius žingsnius lengvai, rasi čia.

Rekomenduojami straipsniai: