Tinklaraštis

2025 m. antrojo ketvirčio Baltijos šalių akcijų apžvalga: tarpukalnė

Lietuvos ekonomika ir toliau sparčiai augo, tuo tarpu Estijos ir Latvijos ekonomikos augimas nuvylė ir šiais metais bus žymiai silpnesnis nei tikėtasi – abiejose šalyse mažesnis nei 1 proc. Nepaisant įtampos pasaulio prekyboje, „Swedbank“ ekonomistai tikisi, kad kitais metais visų trijų Baltijos šalių ekonomikos augimo tempai bus spartesni, daugiausia dėl vidaus paklausos. Visos trys Baltijos šalys džiaugiasi sparčiu namų ūkių ir įmonių kreditavimo augimu. Nekilnojamojo turto rinka spėriai grįžta į normalią padėtį, auga paklausa būsto paskoloms, įmonės taip pat intensyviau investuoja, ypač į atsinaujinančiąją energiją („Swedbank“ ekonominė prognozė, paskelbta rugpjūčio 26 d.).

Įmonių pelningumas mažėja, bet tai – laikinas reiškinys

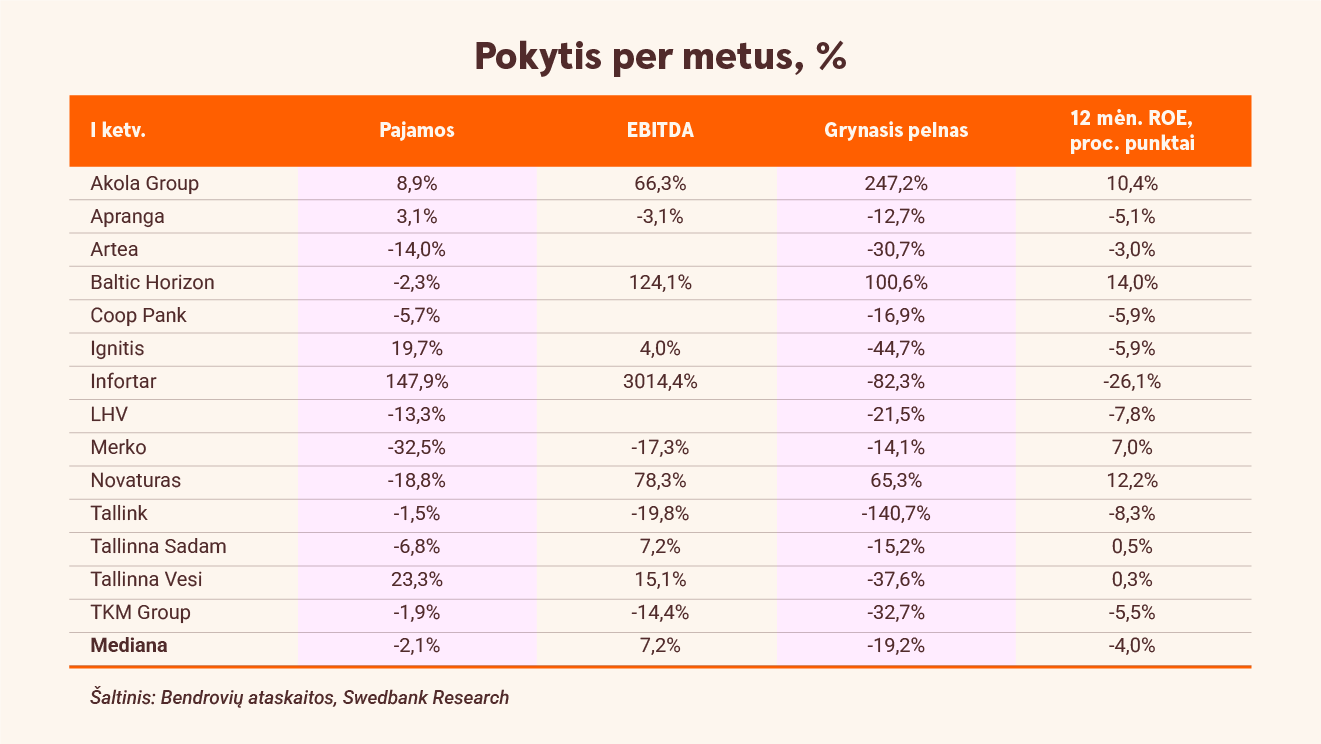

Antrajame ketvirtyje mūsų stebimų bendrovių vidutinis grynasis pelnas sumažėjo 19,2 proc. per metus. Mūsų skaičiavimais, vienuolika iš keturiolikos bendrovių per šį laikotarpį užfiksavo akivaizdžiai mažesnį grynąjį pelną (<-5 proc. per metus). Todėl mūsų vertinimu, vidutinė 12 mėnesių nuosavo kapitalo grąža (ROE) antrajame ketvirtyje buvo apie 11 proc. arba maždaug 2 procentiniais punktais mažesnė už dešimties metų vidurkį (maždaug 13 proc.), arba ketvirtą ketvirtį iš eilės (akivaizdus nuosmukis įvyko 2024 m. trečiajame ketvirtyje).

Matome keletą veiksnių, lėmusių pelningumo sumažėjimą. Pirma, mažesnės palūkanų normos (arba, tiksliau, neatitikimas tarp paskolų ir indėlių perkainojimo tempo) vis dar darė neigiamą poveikį mūsų apžvelgiamų bankų pajamoms ir pelningumui. Antra, sulėtėjęs vartojimas ir darbo užmokesčio infliacija pakenkė įmonėms, orientuotoms į vartotojus („Apranga“, „Tallink“, „TKM Group“). Trečia, intensyvi konkurencija privertė kai kurias įmones ieškoti efektyvumo didinimo galimybių optimizuojant savo turto bazę (Tallink) ir apimtis (Novaturas).

Nepaisant minėtų veiksnių, laikomės nuomonės, kad mūsų stebimų įmonių sumažėjusi kapitalo grąža yra laikinas reiškinys, t. y. ciklinis, o ne struktūrinis. Tikimės, kad dauguma mūsų stebimų įmonių per artimiausius dvejus ar trejus metus palaipsniui atsigaus. Manome, kad mažesnės palūkanų normos, vis dar spartus darbo užmokesčio augimas ir numatomas investicijų (tiek valstybinių, tiek privačių) šuolis, be to, II pensijų pakopos reforma Lietuvoje ir mokesčių naštos sumažinimas Estijoje (nuo 2026 m.) bus tie katalizatoriai, kurie skatins mūsų prognozuojamą kapitalo grąžos atsigavimą.

Bankų sektorius: laukiama vėluojančio atsigavimo

Sumažinome trumpalaikes prognozes mūsų stebimiems bankams. „Swedbank“ ekonomistai tikisi, kad Europos centrinis bankas (ECB) šiais metais dar du kartus, rugsėjo ir gruodžio mėnesiais, sumažins bazinę palūkanų normą (iki 1,5 proc.). Be to, mūsų stebimų bankų indėlių struktūra rodo, kad pigesnis finansavimas ir pajamų iš palūkanų maržos (NIM) atsigavimas greičiausiai bus uždelstas iki 2025 m. IV ketvirčio – 2026 m. I pusmečio. Tuo pačiu atkreipiame dėmesį į gana stabilų skolinimo augimą šiais metais. Apskritai, tikimės, kad mūsų stebimų bankų vidutinė nuosavo kapitalo grąža iki 2027 m. atsigaus iki 15-20 proc. Nors tai vis dar būtų mažesnis rodiklis nei jų ankstesnių dešimties metų vidurkis, manome, kad toks kapitalo generavimas yra geras rezultatas.

Vartotojų sektorius: spaudimas šiandien, viltis rytojui

Bendrovėms „Novaturas“, „Tallink“ ir „TKM Group“, orientuotoms į vartotojus, pirmąjį pusmetį pakenkė sulėtėjęs vartojimas ir sustiprėjusi konkurencija. Tačiau 2026 m. perspektyvos atrodo geresnės, nes vartojimas regione turėtų smarkiai išaugti. Todėl tikimės, kad minėtų bendrovių nuosavo kapitalo grąža (ROE) akivaizdžiai atsigaus. Tuo pačiu metu „Akola Group“ turėjo puikius metus (2024 m. liepos mėn. – 2025 m. birželio mėn.), pasiekdama įspūdingą 15 proc. nuosavo kapitalo grąžą. Manome, kad tam tikras normalizavimasis yra neišvengiamas, nors 2026–2027 m. nuosavo kapitalo grąža, kuri turėtų siekti apie 8 proc., taip pat galėtų būti laikoma solidžia. Galiausiai, tikimės, kad „Apranga“ parodys gana didelį tvirtumą kapitalo generavimo srityje dėl Grupės neginčytinos rinkos lyderės pozicijos. Todėl tikimės, kad jos nuosavo kapitalo grąža viršys 20 proc.

Energetika ir NT: skirtingos kryptys, bet aiškios tendencijos

Po „Enefit Green“ pasitraukimo iš Talino vertybinių popierių biržos, mūsų apžvelgiamas energetikos sektorius („Ignitis“ ir „Infortar“) tapo dar labiau poliarizuotas. „Ignitis“ ir toliau vykdo savo pažadus sparčiai plėsdama atsinaujinančiųjų energijos išteklių pajėgumus, investuodama į tinklus ir didindama kitų jėgainių panaudojimą. Tikimės, kad Grupė ir toliau užtikrins stabilią kapitalo grąžą. Tuo pačiu „Infortar“ toliau prisitaiko prie naujos dujų prekybos realybės, kurioje maržos, atrodo, suspaustos iki priešpandeminio lygio. Todėl prognozuojame, kad 2025 m. Grupės nuosavo kapitalo grąža (ROE) nukris žemiau 10 proc. ir 2026–2027 m. palaipsniui atsigaus iki maždaug 10–15 proc.

Ne mažiau svarbu, kad didelius lūkesčius siejame su nekilnojamojo turto sektoriumi. 2025 m. tikimės, kad „Merko“ šiek tiek atsikvėps, o tai yra visiškai natūralu po puikių 2023–2024 m. rezultatų. Be to, atsižvelgiant į papildomus „Railway Baltic“ darbus, sparčią Pärnu viešbučio statybą ir potencialius Rūdninkų projektus, manome, kad nuosmukis bus trumpalaikis, kol pajamos iš statybos 2026–2027 m. vėl ims augti ir bus panašios į pastarųjų „auksinių metų“ pajamas. Todėl tikimės, kad 2026 m. nuosavo kapitalo grąža grįš į 15 proc. lygį. Be to, tikimės, kad Talino uosto nuosavo kapitalo grąža palaipsniui pakils iki 8-9 proc., kurią padės pasiekti keleivių srautų atsigavimas, naujos verslo iniciatyvos ir augantis efektyvumas. Tačiau visiškai priešinga situacija susiklostė sunkumų patiriančiai „Baltic Horizon“. Pastaroji bendrovė susiduria su nepilnu pastatų užimtumu, brangiu finansavimu, per dideliu įsiskolinimu ir aprimusia NT sandorių rinka. Fondas pripažino, kad svarsto galimybę padidinti nuosavą kapitalą, siekdamas sustiprinti savo balansą. Mes ir toliau stebime situaciją iš šalies.

Akcijų kainos ir įmonių vertinimas: dabartinės kainos – pagrįstos

OMX Baltic indeksas nuo metų pradžios pakilo apie 13 proc. Dauguma mūsų stebimų akcijų taip pat brango. Didžiausią prieaugį skaičiavo „Merko“, o tai, mūsų nuomone, daugiausia lėmė optimistiški lūkesčiai dėl būsimų gynybos ir infrastruktūros užsakymų. Antroje vietoje liko „Akola“, kuriai padėjo pasiekti aukšti rezultatai paukštininkystės versle. Tuo tarpu „Novaturas“, nepaisant naujo strateginio investuotojo atsiradimo, nepatyrė jokio palengvėjimo.

Mūsų skaičiavimais, analizuojamų įmonių 2025 m. prognozuojamas vidutinis akcijos kainos ir pelno santykis (P/E) yra apie 12x arba maždaug 10 proc. didesnis už ankstesnių dešimties metų vidurkį, kuris buvo apie 11x. Tačiau mūsų prognozuojamas 2026 m. vidutinis akcijos kainos ir pelno santykis (P/E) sumažėja iki maždaug 9x (maždaug 20 proc. nuolaida). Panašiai, mūsų apskaičiuotas vidutinis 2025 m. akcijos kainos ir buhalterinės vertės santykis (P/B) yra maždaug 0,9x, arba maždaug 30 proc. mažesnis už ankstesnių dešimties metų vidurkį, kuris buvo apie 1,3x. Atsižvelgiant į tai, kad mūsų prognozuojama nuosavo kapitalo grąža 2025 m. yra 7 proc., o 2026 m. – 9 proc., tai yra gerokai mažiau nei 10 metų vidurkis (apie 13 proc.), manome, kad dabartinis bendrovių įvertinimas yra visiškai pagrįstas.

Taigi, apibendrindami teigiame, kad Baltijos šalių akcijų rinka yra labai efektyvi, atlygindama iš principo stiprioms įmonėms ir baudžianti silpnas. Mūsų darbas yra padėti investuotojams atpažinti stipriąsias ir neleisti investuoti į silpnąsias. Mes jus informuosime apie investavimo naujienas Baltijos šalių tyrimų skiltyje.