Tinklaraštis

2025 m. pirmojo ketvirčio Baltijos šalių akcijų apžvalga: yra daugiau įdomybių, nei atrodo iš pirmo žvilgsnio

Nepaisant tvirtų arba stiprėjančių tendencijų daugumoje sektorių, dėl įtampų prekybos rinkoje tam tikros perspektyvos tampa šiek tiek niūresnės. Prasidėjus metams, infliacija įsibėgėjo labiau, negu buvo tikėtasi. Tikėtina, kad tai sulėtins namų ūkių vartojimo atsigavimą. Tuo pat metu krintančios palūkanų normos, pagerėjęs paskolų prieinamumas ir fiskalinės paramos priemonės, tikriausiai, skatins tiek viešojo, tiek privačiojo sektoriaus investicijas. Visos trys Baltijos šalys planuoja 2026 m. padidinti išlaidas gynybai iki maždaug 4-5 proc. nuo BVP. Daugiau informacijos rasite gegužės 6 d. paskelbtoje „Swedbank“ ekonomikos apžvalgoje.

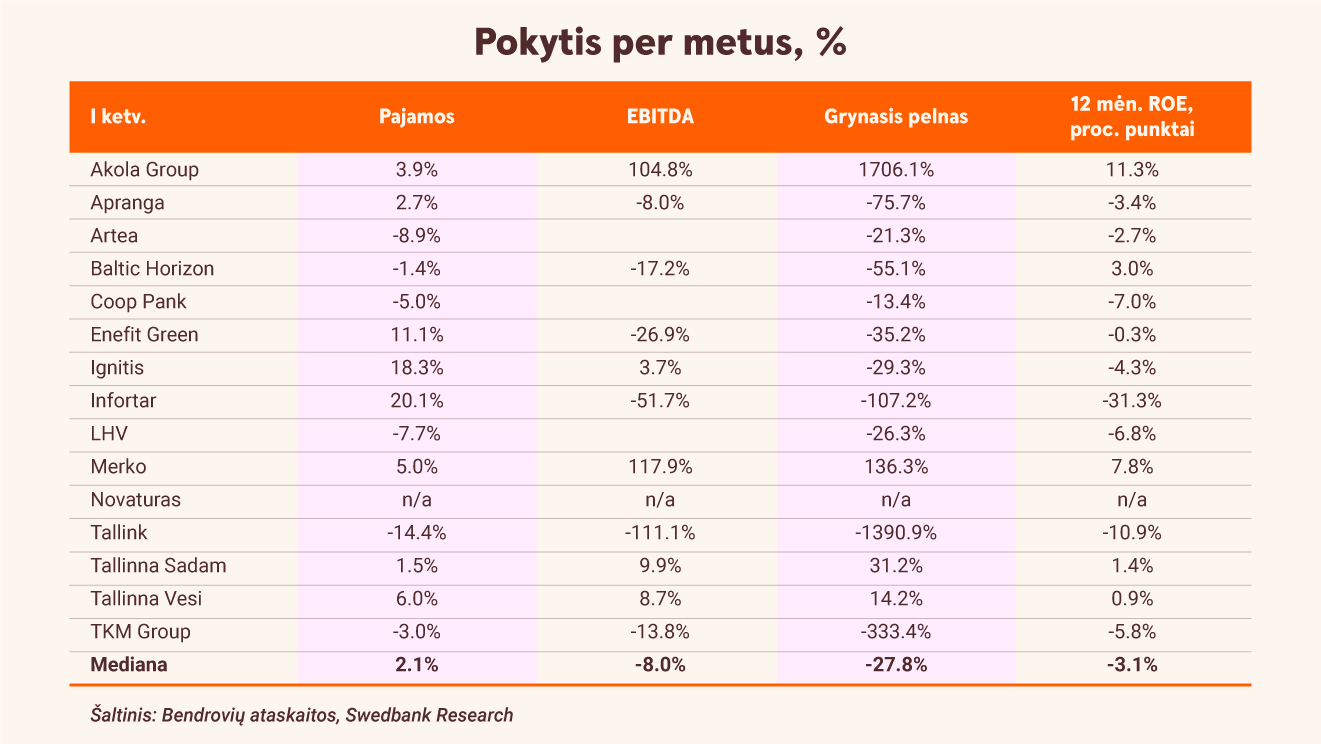

Pirmąjį ketvirtį mūsų stebimų bendrovių rezultatai atspindėjo bendrą makroekonominę situaciją. Nepaisant šiek tiek didesnių pardavimų (+2,1 proc., palyginti su ankstesniais metais), vidutinis grynasis pelnas per šį laikotarpį sumažėjo net 27,8 proc. per metus. Todėl, mūsų vertinimu, vidutinė 12 mėnesių nuosavo kapitalo grąža (ROE) buvo 12 proc. pirmąjį ketvirtį, t. y. maždaug 1 procentiniu punktu mažesnė nei dešimties metų vidurkis (apie 13 proc.).

Bendrovės išgyvena nelengvą etapą

Manome, kad mūsų stebimos bendrovės vis dar išgyvena tą patį nelengvą laikotarpį, kuris prasidėjo 2024 m. antrąjį pusmetį. Pirma, tam tikri oro sąlygų veiksniai (švelnesnė žiema ir Velykoms šiais metais nusikėlus į antrąjį ketvirtį) turėjo neigiamos įtakos bendrovėms, orientuotoms į plataus vartojimo prekes („Apranga“, „Tallink“, „TKM Group“), taip pat „Infortar“ įmonei, prekiaujančiai energija.

Antra, mažesnės palūkanų normos (tiksliau, neatitikimas tarp paskolų ir indėlių palūkanų kitimo spartos) turėjo įtakos mūsų stebimų bankų pelningumui. Trečia, padidėjusios veiklos sąnaudos (kurios atsispindėjo išaugusiose darbo užmokesčio sąnaudose) dar labiau pakurstė spaudimą („TKM Group“). Galiausiai, negailestinga konkurencija vertė mūsų stebimas bendroves („Infortar“, „TKM Group“) nuolat dirbti, neatleidžiant stabdžių.

Mes ir toliau laikomės nuomonės, kad minimų bendrovių kapitalo grąžos sumažėjimas dažniausiai yra ciklinis, o ne struktūrinis. Tačiau dabar prognozuojame, kad šis sunkmetis truks ilgiau. Pagal mūsų patikslintus įverčius manome, kad dauguma mūsų stebimų bendrovių į senųjų klestėjimo laikų viršūnę sugrįš tik 2027 m.

Bankų atsigavimas – lėtesnis

Teigiame, kad mūsų stebimų bankų atsigavimas bus lėtesnis, t. y. kad indėlių palūkanų kitimas užtruks ilgiau, kol pasivys mažesnes paskolų palūkanų normas.

Šiuo metu prognozuojame, kad stebimų bankų grynųjų palūkanų pajamų marža (NIM) akivaizdžiai mažės, be to, įtakos turės ir brangesnių obligacijų išleidimas.

Pastaroji priemonė skirta kapitalo bazei stiprinti ir bankams pasirengti tikėtinam skolinimo šuoliui dėl atsinaujinusių išlaidų viešajai infrastruktūrai ir gynybai, verslo investicijų į efektyvumą ir atsigaunančio namų ūkių skolinimosi.

Daugiau pokyčių energetikoje

Taip pat pastebime daugiau pokyčių energetikos sektoriuje. Tikimės, kad dėl integruoto verslo modelio ir gebėjimo naudoti Kruonio hidroakumuliacinę elektrinę kaip natūralų balansavimo įrankį, „Ignitis“ kapitalo grąža išliks stipri.

Ir priešingai, „Enefit Green“ pirmąjį ketvirtį vėl susidūrė su ankstesnėmis problemomis (didesnės vėjo energijos nuolaidos ir nepastovus gamybos profilis). Todėl pagrindinio akcininko „Eesti Energia“ kontrolės grąžinimas atrodo natūralus, atsižvelgiant į ambicingą „Enefit Green“ veiksmų planą, tačiau sumažėjusį finansinį pajėgumą.

Galiausiai, „Infortar“ susiduria su tam tikru dujų prekybos normalizavimusi, kuris pasireiškia mažesnėmis apimtimis ir sumažėjusiomis maržomis. Grupė išmintingai investavo anksčiau uždirbtus viršpelnius į reguliuojamą turtu pagrįstą verslą, kuris turėtų sušvelninti patiriamą neigiamą poveikį.

Plataus vartojimo prekių sektoriuje – viltys dėl geresnių rezultatų

Dauguma mūsų analizuojamos srities bendrovių, orientuotų į plataus vartojimo prekes, pirmąjį ketvirtį patyrė sunkumų, kurie tik dar labiau pagilino jų ankstesnes problemas (grįžimas į normalų lygį po pandemijos sukelto sąmyšio ir konkurencijos suintensyvėjimas). Tikimės, kad perspektyvoje dauguma jų demonstruos geresnius rezultatus.

„Akola Group“ turėtų pasiekti geresnių rezultatų dėl didelių investicijų (pajėgumų plėtros bei įsigijimų). Atrodo, kad „Tallink“ gana sėkmingai atsikrato perteklinio bagažo (parduoda nenaudojamus laivus). Bendrovės „Apranga“ pozicijos lanksčioje drabužių rinkoje atrodo tvirtos. Ir priešingai, atrodo, kad „TKM Grupp“ patiria nuostolių dėl sustiprėjusios konkurencijos ir silpstančio vartotojų pasitikėjimo.

NT sektoriuje nuotaikos gerėja

Galiausiai, bet ne mažiau svarbu, kad nekilnojamojo turto sektoriaus nuotaikos gerėja. Mūsų atlikta gynybos išlaidų Baltijos šalyse analizė rodo, kad čia yra didžiulis infrastruktūros kūrimo potencialas, kuriame, kaip tikimės, iš dalies dalyvaus „Merko“, įvertinus šios bendrovės nepriekaištingus rezultatus, didelę patirtį ir tvirtą balansą.

Panašios tendencijos ir kalbant apie Talino uostą. Panašu, kad įmonė daro vis didesnę pažangą gerindama savo pajamų struktūrą. Tuo tarpu „Baltic Horizon“ vis dar sprendžia perteklinio finansinio sverto ir didelio laisvų patalpų skaičiaus problemas.

Daugiau įdomybių, nei atrodo iš pirmo žvilgsnio

Mūsų vertinimu, analizuojamų bendrovių dvylikos mėnesių akcijos kainos ir pelno (P/E) rodiklio mediana yra apie 11x, arba maždaug 10 proc. mažiau už dešimties metų vidurkį (apie 12x). Be to, mūsų prognozuojamas 2025 m. akcijos kainos ir buhalterinės vertės rodiklis (P/B) yra apie 1x, arba maždaug 20 proc. mažiau už dešimties metų vidurkį (apie 1,25x). Atsižvelgdami į mūsų prognozuojamą 2025 m 7 proc. ir 2026 m. 9 proc. nuosavo kapitalo grąžos rodiklį (ROE), teigiame, kad dabartinės nuolaidos yra pagrįstos.

Peršasi išvada, kad Baltijos šalių akcijų rinkoje visada yra daugiau įdomybių, nei atrodo iš pirmo žvilgsnio. Mūsų darbas ir didžiausia privilegija - būti patikimais gidais įdomioje kelionėje ieškant patrauklių įmonių. Ir toliau jus apie tai informuosime!