Tinklaraštis

2026 m. pirmojo ketvirčio Baltijos šalių akcijų apžvalga: nutraukta nesėkmių serija

Šių metų pradžioje Baltijos šalys užtikrintai judėjo infliacijos mažėjimo link. Tačiau vasario pabaigoje prasidėjusi energetikos krizė pakeitė šią dinamiką į priešingą. O tai, tikėtina, padidins infliaciją šias metais - iki maždaug 4 proc. Latvijoje ir Estijoje ir beveik 5 proc. Lietuvoje. Nors ekonomikos augimas nebus toks spartus, kaip buvo tikėtasi anksčiau, vis dėlto prognozuojama, kad BVP Latvijoje ir Estijoje išaugs apie 2 proc., o Lietuvoje - 3 proc., kur augimą laikinai skatins išmokos iš antrosios pakopos pensijų fondų („Swedbank“ ekonomikos apžvalga, paskelbta gegužės 6 d.)

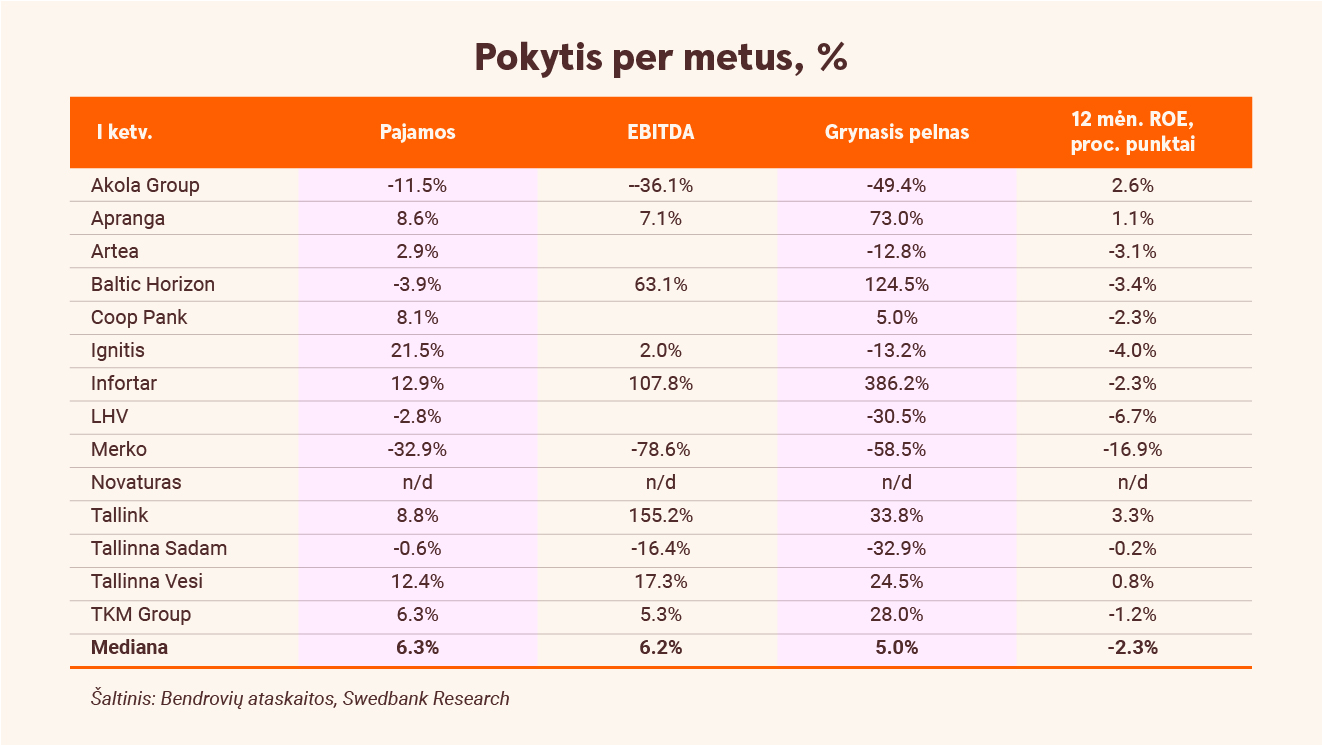

Pirmąjį ketvirtį vidutinis grynasis pelnas keturiolikoje mūsų stebimų įmonių nutraukė devynis ketvirčius trukusią neigiamą tendenciją ir, palyginti su tuo pačiu laikotarpiu praėjusiais metais, išaugo 5 proc. - pirmą kartą nuo 2023 m. ketvirtojo ketvirčio. Mūsų skaičiavimais, pusė mūsų stebimų įmonių uždirbo akivaizdžiai didesnį grynąjį pelną, palyginti su tuo pačiu laikotarpiu praėjusiais metais, tuo tarpu likusių įmonių pelnas gerokai sumažėjo.

Svarbu pažymėti, kad vidutinis 12 mėnesių nuosavo kapitalo grąžos rodiklis (ROE) pirmąjį ketvirtį, palyginti su ankstesniu ketvirčiu, šiek tiek pakilo - iki maždaug 10 proc., tačiau vis dar beveik 3 procentiniais punktais atsiliko nuo dešimties metų vidurkio, kuris siekia maždaug 13 proc. Manome, kad mūsų stebimos įmonės yra gerai pasirengusios įveikti gerokai išaugusį neapibrėžtumą ir toliau gerinti kapitalo grąžos rodiklius šiais ir kitais metais.

Mūsų stebimų įmonių vidutinis nuosavo kapitalo grąžos rodiklis (ROE) šiais metais turėtų siekti apie 10 proc. - tai reiškia nežymų pagerėjimą, palyginti su 9,1 proc. 2025 m. Tikimės, kad 2027 m. šis rodiklis toliau augs iki maždaug 11 proc. Mūsų nuomone, santykinai mažesnė (palyginti su 13 proc. ilgalaikiu vidurkiu) kapitalo grąža yra ciklinė ir nulemta išorinių veiksnių, o ne struktūrinė. Kiekvienos bendrovės ir sektoriaus apžvalga pateikiama žemiau.

Manome, kad mūsų stebimus bankus teigiamai veikia kelios reikšmingos tendencijos, pavyzdžiui, stabilus paskolų rinkos augimas, kurį skatina atsigavusi būsto paskolų paklausa, bei sparčiai augančios gynybos ir infrastruktūros išlaidos. Tuo pačiu metu pigių pinigų laikotarpis jau praėjo, o tai reiškia, kad numatoma kapitalo grąža greičiausiai nepasieks pastarųjų dešimties metų vidurkio. Todėl tikimės, kad mūsų stebimų bankų vidutinis nuosavo kapitalo grąžos rodiklis iki 2027 m. atsigaus tik iki keliolikos (13-18) procentų lygio.

Mūsų stebimas energetikos ir komunalinių paslaugų sektorius vertinamas nevienareikšmiškai, kalbant apie didesnių energijos išlaidų perkėlimą vartotojams. „Ignitis“ metus pradėjo tvirtai – Grupės koreguotas EBITDA išaugo 2 proc. - iki 192,2 mln. eurų, prie to prisidėjo žymiai išaugę dujų ir elektros prekybos rezultatai bei geresni „Tinklų“ rodikliai. Tikimės, kad „Ignitis“ ir toliau užtikrins tvirtą kapitalo grąžą. Panašiai ir „Infortar“ koreguotas EBITDA pirmąjį ketvirtį, palyginti su tuo pačiu laikotarpiu praėjusiais metais, padidėjo daugiau nei dvigubai - iki 49,4 mln. eurų, nes gerokai išaugo energetikos segmento pelningumas. Tikimės, kad šiais metais Grupės nuosavo kapitalo grąžos rodiklis vėl pakils iki maždaug 10-15 proc. ir vėliau išliks maždaug tokiame lygyje. Tuo tarpu „Tallinna Vesi“ perspektyva smarkiai pasikeitė: įmonei įžengus į intensyvesnį investicijų ciklą, jos veikla tapo labiau priklausoma nuo reguliavimo įgyvendinimo. Prognozuojame, kad per artimiausius dvejus metus kapitalo grąža mažės.

Manome, kad mūsų stebimas nekilnojamojo turto sektorius turėtų užsitikrinti gerą apsaugą nuo infliacijos. Apie 72 proc. milžiniško „Merko“ užsakymų portfelio yra apsaugoti nuo numatomo statybos kainų indekso augimo. Prognozuojame, kad 2026-2027 m. „Merko“ (neįskaitant Rūdninkų karinio miestelio projekto) nuosavo kapitalo grąža vidutiniškai sieks apie 12 proc. Šiuo metu nemanome, kad situacija Hormūzo sąsiauryje turėtų kokių nors reikšmingų ar ilgalaikių pasekmių „Tallinna Sadam“, nes bendrovės keltų sutartys yra indeksuotos, o EBITDA yra gana atsparus skystųjų birių krovinių kainų svyravimams. Manome, kad „Tallinna Sadam“ kruizų ir krovinių verslas išliks stabilus, o 2026-2027 m. nuosavo kapitalo grąžos rodiklis sieks apie 7 proc. arba bus artimas istoriniam vidurkiui.

Galiausiai, mūsų stebimos į vartotojus orientuotos įmonės skirtingai reaguoja į šoktelėjusias energijos kainas, akivaizdžią infliaciją ir kiek padidėjusią pinigų kainą (palūkanas). Nors „Akola Group“ trečiąjį finansinį ketvirtį (pirmąjį kalendorinį ketvirtį) kiek nukentėjo nuo kritusios grūdų prekybos dėl neapibrėžtumo ir atsargaus rinkos elgesio, ji vis dar turi geras galimybes sėkmingai užbaigti finansinius metus dėl šoktelėjusių kviečių kainų ir didžiulių atsargų. Tikimės, kad „Akola“ ir toliau uždirbs 7-9 proc. kapitalo grąžą, nes turi integruotą ir gerai diversifikuotą verslo modelį. Be to, „Apranga“ greičiausiai išloš iš paspartėjusio vartojimo Lietuvoje (dėl pensijų reformos), o drabužių (nebrangių prekių) paklausa yra pakankamai atspari infliacijai. Tikimės, kad „Apranga“ ir toliau uždirbs didelę kapitalo grąžą.

Tuo tarpu „Tallink“ gali patirti trumpalaikį nuostolį dėl kuro pabrangimo. Atsižvelgdami į „Tallink“ laukiančius iššūkius, dabar prognozuojame, kad 2026-2027 m. „Tallink“ nuosavo kapitalo grąžos rodiklis vidutiniškai sieks vos apie 3 proc. Tikėjomės, kad „TKM Grupp“ pirmąjį ketvirtį išloš iš neseniai įvykdytos gyventojų pajamų mokesčio reformos. Deja, didesnės komunalinių paslaugų sąskaitos šaltu žiemos laikotarpiu pasiglemžė didelę dalį namų ūkių išlaidų. Be to, didžiausias „Selver“ konkurentas „Coop“ neseniai įsigijo „Prisma“ tinklą Estijoje. Tikimės, kad 2026 m. TKM uždirbs 6,2 proc. kapitalo grąžą (ROE), t. y. beveik tiek pat, kiek 2025 m. (6,7 proc.), tačiau, deja, tai sudarys tik pusę 10 metų vidurkio.

OMX Baltic indeksas nuo metų pradžios pakilo maždaug 3 procentais. Mūsų skaičiavimais, 2026 m. prognozuojamas vidutinis akcijos kainos ir pelno santykis (P/E) tarp mūsų stebimų įmonių yra 10,9x arba 7 proc. mažesnis už ankstesnį dešimties metų vidurkį, kuris siekė 11,8x. Panašiai, mūsų prognozuojamas vidutinis 2026 m. akcijos kainos ir buhalterinės vertės santykis (P/B) yra apie 0,9x, t. y. maždaug 30 proc. mažesnis už ankstesnį dešimties metų vidurkį, kuris buvo apie 1,3x. Atsižvelgiant į prognozuojamą nuosavo kapitalo grąžą (10 proc.), pastarasis rodiklis atrodo nebrangus.

Apibendrinant verta pabrėžti, kad, mūsų nuomone, pasaulyje liko nedaug rinkų, kur sumanus investuotojas galėtų rasti vertę ir pamatuotas augimo perspektyvas už patrauklią kainą. Baltijos šalių akcijų rinka neabejotinai yra viena iš tų retenybių!