Tinklaraštis

„Akola Group“: grūdai pinga, paukščiai čiulba

Netikėtai

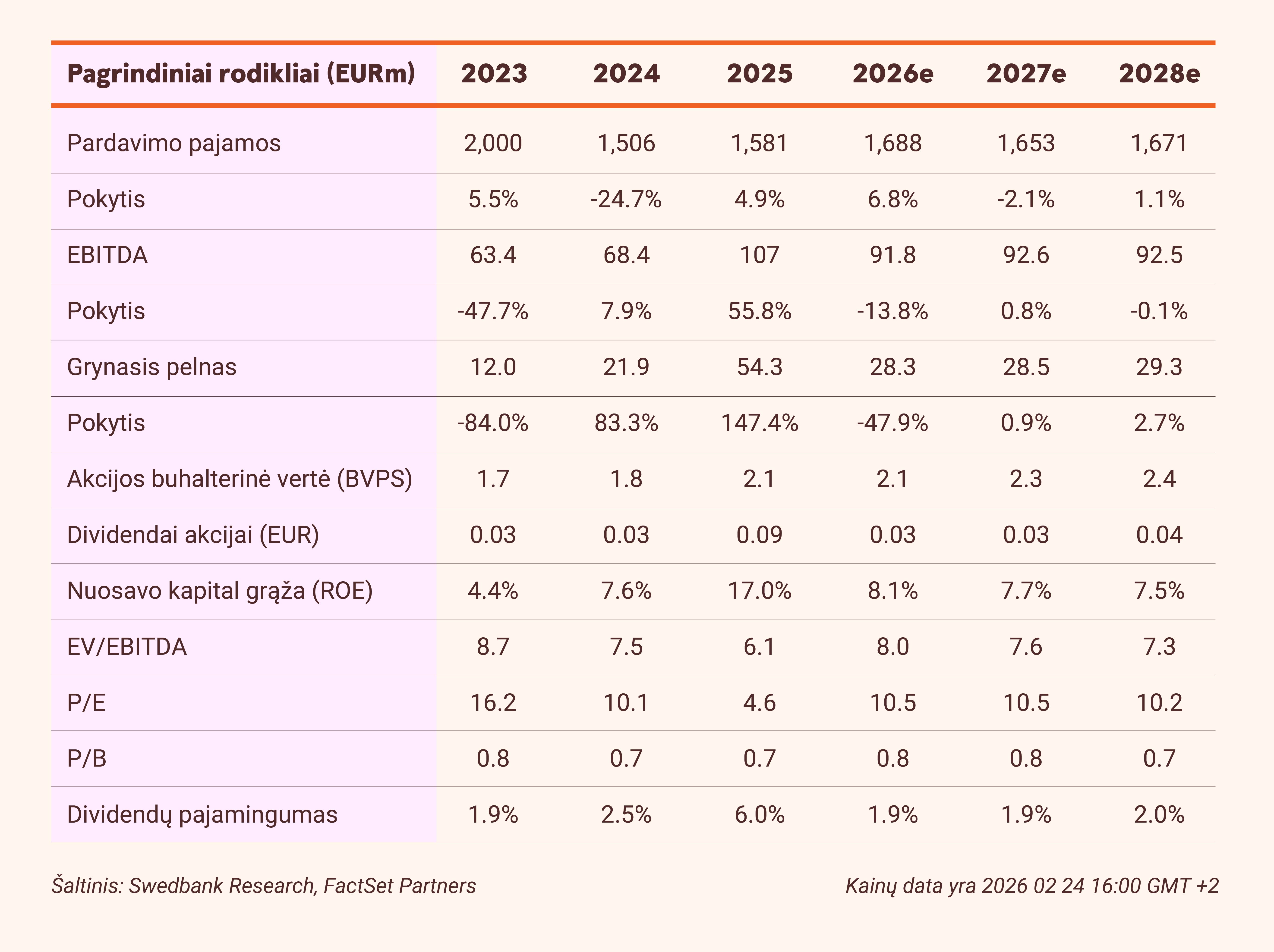

Pagrinde dėl sumažėjusio grūdų, aliejinių augalų ir pašarų verslo pelningumo konsoliduotas bendrasis pelnas per metus krito 6,7 proc. ir siekė 36,3 mln. EUR. Tuo tarpu pakoreguotas EBITDA ir grynasis pelnas per metus finansinių metų II ketvirtyje (kalendorinis IV ketvirtis) susitraukė maždaug 7,7–7,8 mln. EUR, iki 10,6 mln. EUR ir –2,2 mln. EUR atitinkamai. Abu pateikti rodikliai buvo maždaug tiek pat mažesni nei numatėme prognozėse. Šis neatitikimas daugiausia siejamas su apskaitos ypatumais grūdų prekyboje, todėl bendras poveikis verslui yra ribotas.

Daug investicinių galimybių

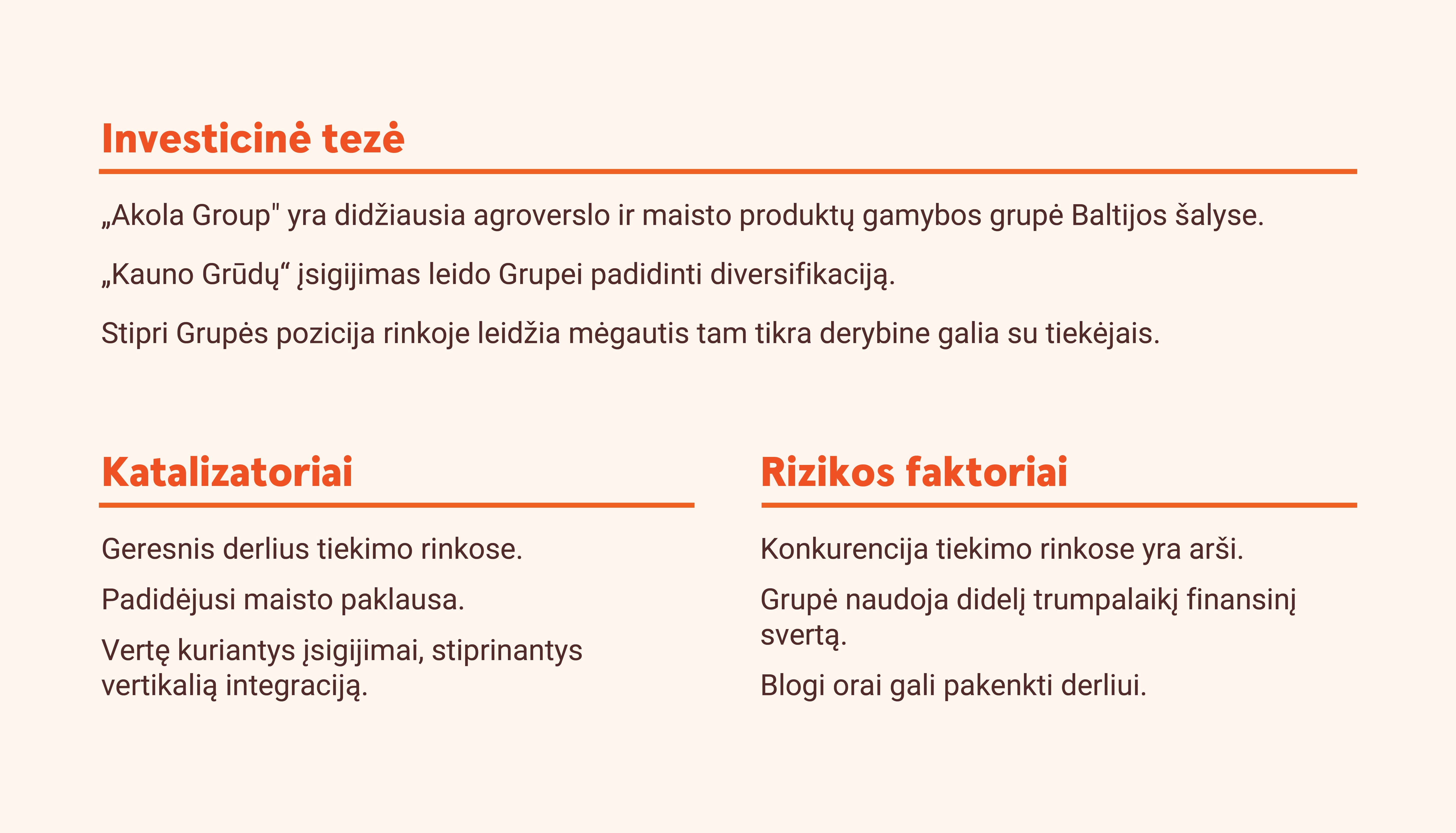

Grupė užsiminė apie kelis vertinamus projektus, kurių bendra vertė siekia 124 mln. EUR. Tai apima gyvūnų pašarų gamybą (20 mln. EUR), naujos gamyklos statybą Kaišiadoryse (34 mln. EUR, susijusią su infrastruktūros plėtra gyvūninių šalutinių produktų perdirbimui) bei pašarų gamybos plėtrą (70 mln. EUR, siekiant padidinti palaidų ir granuliuotų pašarų gamybos pajėgumus maždaug 50 proc.). Akola Grupė paprastai siekia 5–6 metų atsipirkimo laikotarpio ir 10–15 proc. investicijų grąžos.

Jei visi trys projektai būtų įgyvendinti pilnai, tikimasi, kad jie pridėtų apie 20–25 mln. EUR arba bent 20 proc. prie Grupės siekiamo EBITDA (70–90 mln. EUR). Prognozės bus atitinkamai koreguojamos, kai projektai bus patvirtinti.

Prognozės išlaikytos

Mes išlaikome 2025/26 m. EBITDA prognozę – 92 mln. EUR, nes šiek tiek sumažėjęs pelningumas grūdų, aliejinių augalų ir pašarų versle yra kompensuojamas ženkliai padidėjusiu pelningumu maisto gamybos (paukštienos) versle. Tuo pat metu 2025/26 m. grynojo pelno prognozę sumažiname 10 proc., iki 28 mln. EUR, daugiausia dėl padidėjusio nusidėvėjimo, susijusio su didesnėmis investicijomis. Ilgesnio laikotarpio prognozuojamas EBITDA išlaikomas. Išlaikome mūsų 2,0 EUR tikslinę akcijų kainą, kuri Akola Grupė vertina 8x 2025/26 m. prognozuojamo EBITDA ir 12x grynojo pelno, maždaug pagal pastarųjų šešių metų vidurkius. Patvirtiname mūsų rekomendaciją „pirkti“.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijos analizė, paskelbta 2026 m. vasario 23 d. 17.14 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.

Ačiū, kad skaitai mūsų tinklaraštį. Nori į finansus nerti giliau? Užduok klausimų virtualiam asistentui AIVA. Jis veikia dirbtinio intelekto (DI) pagrindu ir padeda greičiau bei patogiau rasti dominančią informaciją ![]()