Tinklaraštis

„Apranga“: žvelgiant į perspektyvą

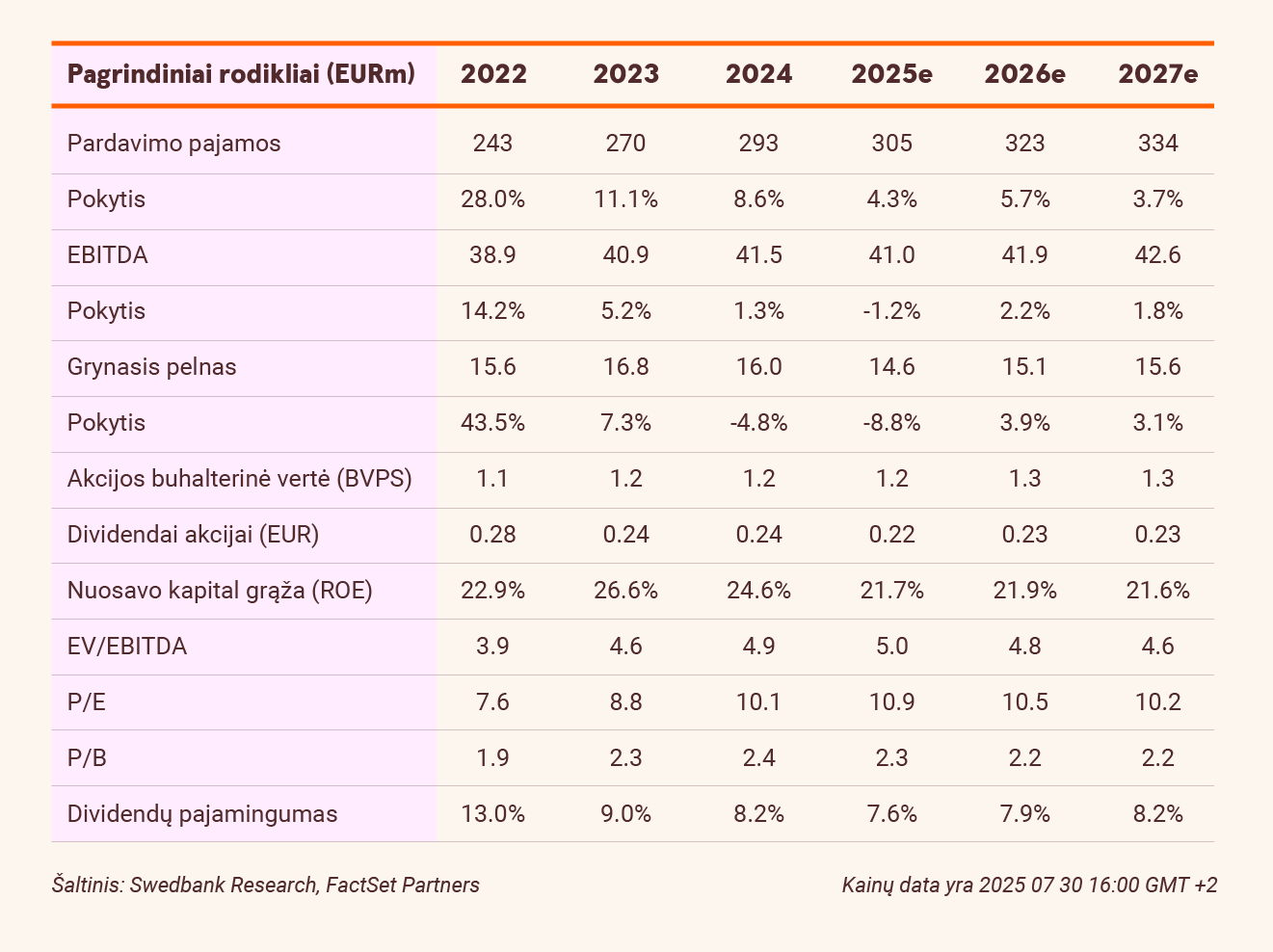

Gana neutralūs rezultatai

Antrąjį ketvirtį Grupės tinklo parduotuvių pardavimai per metus išaugo 3,1 proc. - iki 76,3 mln. eurų, nes didesnius pardavimus Lietuvoje (+5,2 proc. per metus) ir Latvijoje (+3,4 proc. per metus) iš dalies nusvėrė mažesni pardavimai Estijoje (-5,5 proc. per metus). Be to, neįprastai žema vidutinė gegužės mėnesio oro temperatūra pakenkė pavasario-vasaros sezono kolekcijų pardavimams. Dėl to „Apranga“ buvo priversta imtis aktyvių pardavimo skatinimo priemonių. Kadangi didesnius pardavimus nusvėrė mažesnė bendroji marža, EBITDA, palyginti su praėjusiais metais, sumažėjo 3,1 proc. - iki 12,7 mln. eurų ir tik 3,2 proc. neatitiko mūsų įverčio. Kaip ir ankstesnį ketvirtį, dėl to daugiausia galime kaltinti nenuspėjamus orus.

Verslui palankūs vėjai

„Swedbank“ ekonomistai prognozuoja, kad nominalusis vartojimo augimas 2025-2026 m. Lietuvoje vidutiniškai sieks apie 7 proc., Estijoje - apie 6 proc., Latvijoje - apie 5 proc. (gegužės 6 d. paskelbta „Swedbank“ ekonomikos apžvalga), o tai, tikėtina, teigiamai paveiks vidaus prekybą, įskaitant drabužių pardavimus. Be to, tikėtina, kad Lietuvos antrosios pensijų pakopos pertvarka leis atlaisvinti papildomas pinigines lėšas, kurių dalis gali būti nukreipta į vartojimą, o tai suteiks papildomą impulsą.

Tikimės, kad „Apranga“, kaip pirmaujanti drabužių prekybos įmonė regione, išloš iš drabužių verslui palankių vėjų.

Patrauklūs dividendai

2025 m. prognozuojamą EBITDA sumažinome 3 proc. - iki 41 mln. eurų (42,3 mln. eurų), o grynąjį pelną - 8 proc. - iki 14,6 mln. eurų (15,9 mln. eurų). Pirmasis rodiklis atspindi šiek tiek mažesnę numatomą bendrąją maržą, o antrasis - dar didesnę amortizaciją ir mokesčius. Atsižvelgdami į šiek tiek sumažėjusius įverčius, mažiname tikslinę kainą iki 3,0 eurų (3,1), o tai reiškia, kad „Apranga“ vertinama 5,0x 2025 m. prognozuojamo EBITDA ir 10,4x prognozuojamo grynojo pelno, t. y. atitinka atitinkamus 5,2x ir 12,1x vidurkius per pastaruosius aštuonerius metus. Pakartojame savo „Neutralią“ rekomendaciją, tačiau atkreipiame dėmesį į vis dar patrauklų 2025 m. prognozuojamą 8 proc. dividendų pajamingumą (0,22 euro už akciją, sumažėjo nuo 0,24 euro).

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijos analizė, paskelbta 2025 m. liepos 30 d. 11.59 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.