Tinklaraštis

„Enefit Green“: dar neišbrido iš miško

Nedidelis atokvėpis

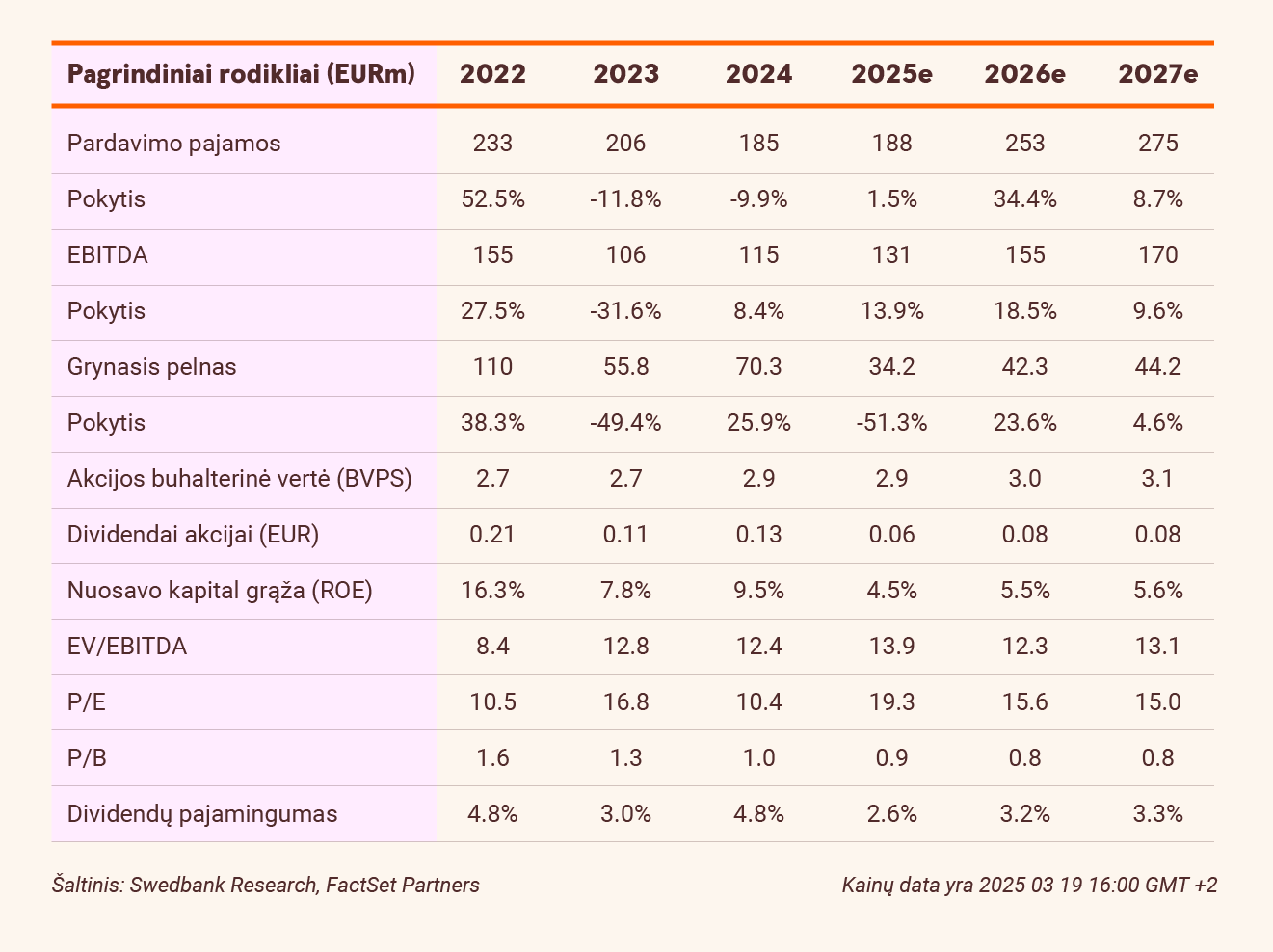

Ketvirtąjį ketvirtį Grupės elektros gamyba per metus išaugo dviem trečdaliais ir siekė 688 GWh, viršydama užsibrėžtą 645 GWh tikslą. Kita vertus, užfiksuota elektros energijos kaina per metus sumažėjo 21 proc. iki 63,8 eurų/MWh. Mažesnę elektros energijos kainą kompensavo didesnė gamyba, todėl EBITDA IV ketvirtį padidėjo 27,8 proc., palyginti su praėjusių metų tuo pačiu laikotarpiu ir sudarė 37,8 mln. eurų (arba daugiau nei dvigubai, palyginti su 15,7 mln. eurų III ketvirtį) ir 9,3 proc. viršijo mūsų prognozę. Šį augimą daugiausia lėmė didesnė nei tikėjomės užfiksuota elektros energijos kaina.

Didelė finansinė našta

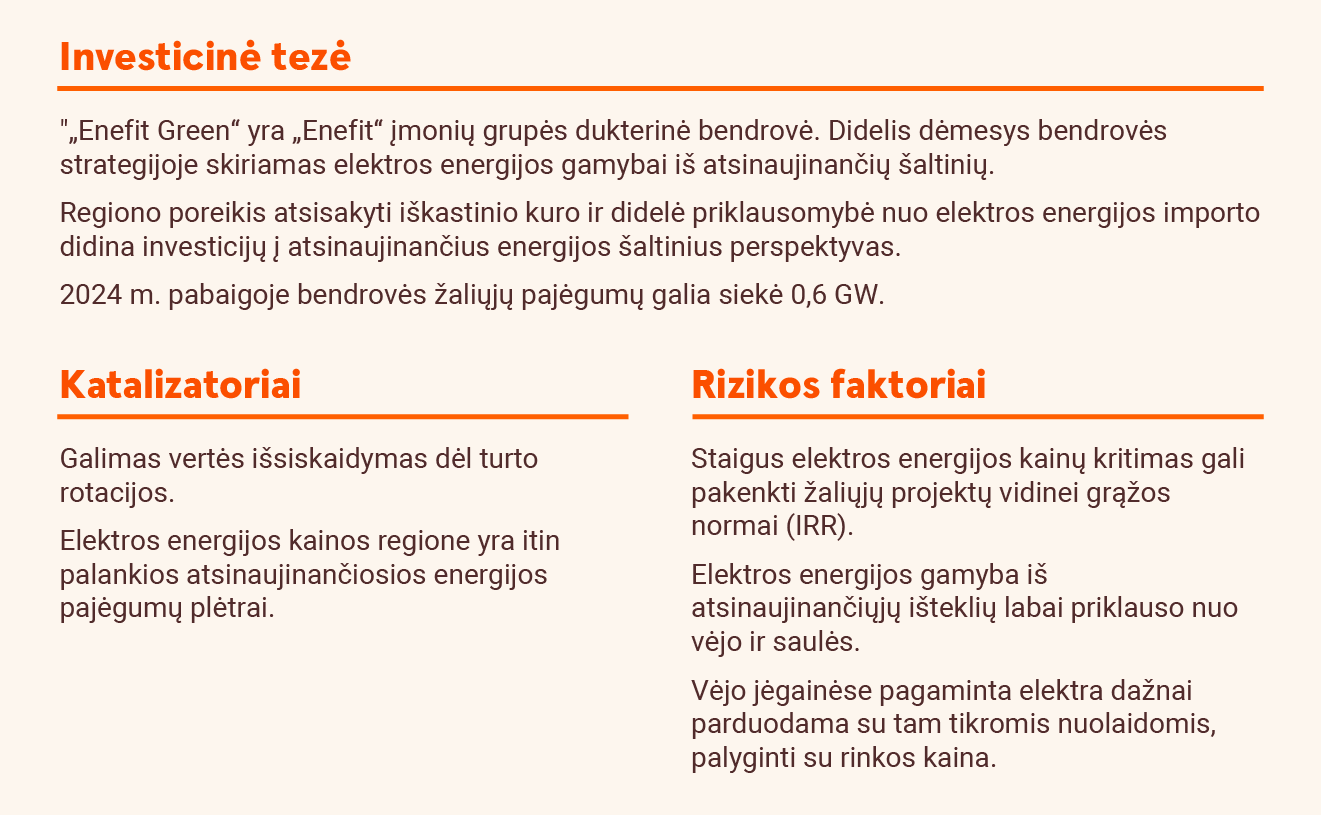

2024 m. „Enefit Green“ bendra skola siekė 734 mln. eurų, o grynoji skola sudarė 690 mln. eurų, t. y. grynosios skolos ir EBITDA santykis yra 6,0x, palyginti su planuotu 4–5,0x. Atsižvelgdami į grupės siekį iki 2025 m. pabaigos padidinti el. galią iki 1 223 MW, manome, kad 2025 m. bendroji skola gali viršyti 1 mlrd. eurų, o grynosios skolos ir EBITDA santykis padidės iki gana nemažos maždaug 9x ribos. Grupė jau yra minėjusi, kad siekia pasitraukti iš Suomijos ir planuoja parduoti 72 MW vėjo jėgainių parką „Tolpanvaara“, kurio įrengimas kainavo 91 mln. EUR. Be to, „Enefit Green“ ieško partnerio 150 MW vėjo jėgainių parko „Kelmė III“ plėtrai Lietuvoje. Mūsų vertinimu, plėtra kainuos apie 250–300 mln. EUR.

Sumažinta tikslinė kaina

2025 m. prognozuojamą EBITDA sumažinome 3 proc. iki 131 mln. eurų. Be to, šiuo metu tikslingai nenumatome jokių pardavimo sandorių, nes šis klausimas nėra visiškai aiškus. Tačiau aiškiai matome, kad turėtų įvykti bent vienas jėgainių parko pardavimas, kad „Enefit Green“ galėtų be papildomos rizikos pasiekti norimus tikslus. Galiausiai, dėl padidėjusios finansinės naštos patiksliname savo SOTP vertinimo metodą. Taigi, sumažinome tikslinę kainą iki 3,0 euro (3,9 euro), kuri vertina „Enefit Green“ 11,3x 2025 m. prognozuojamo EBITDA ir 1,0x akcijos buhalterinės vertės. Paliekame neutralią rekomendaciją.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijos analizė, paskelbta 2025 m. kovo 18 d. 16.09 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.