Tinklaraštis

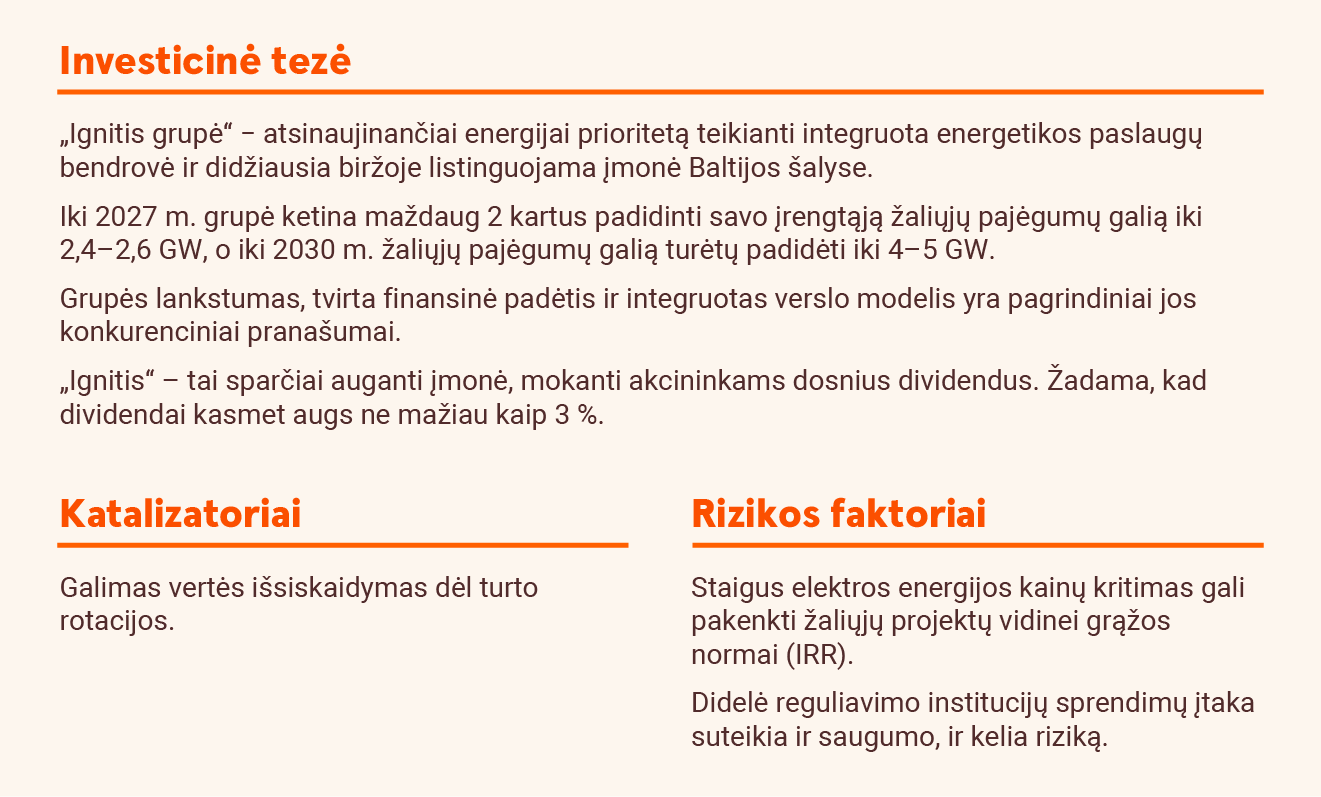

„Ignitis grupė“: energingai pirmyn

Geri metų pabaigos rezultatai

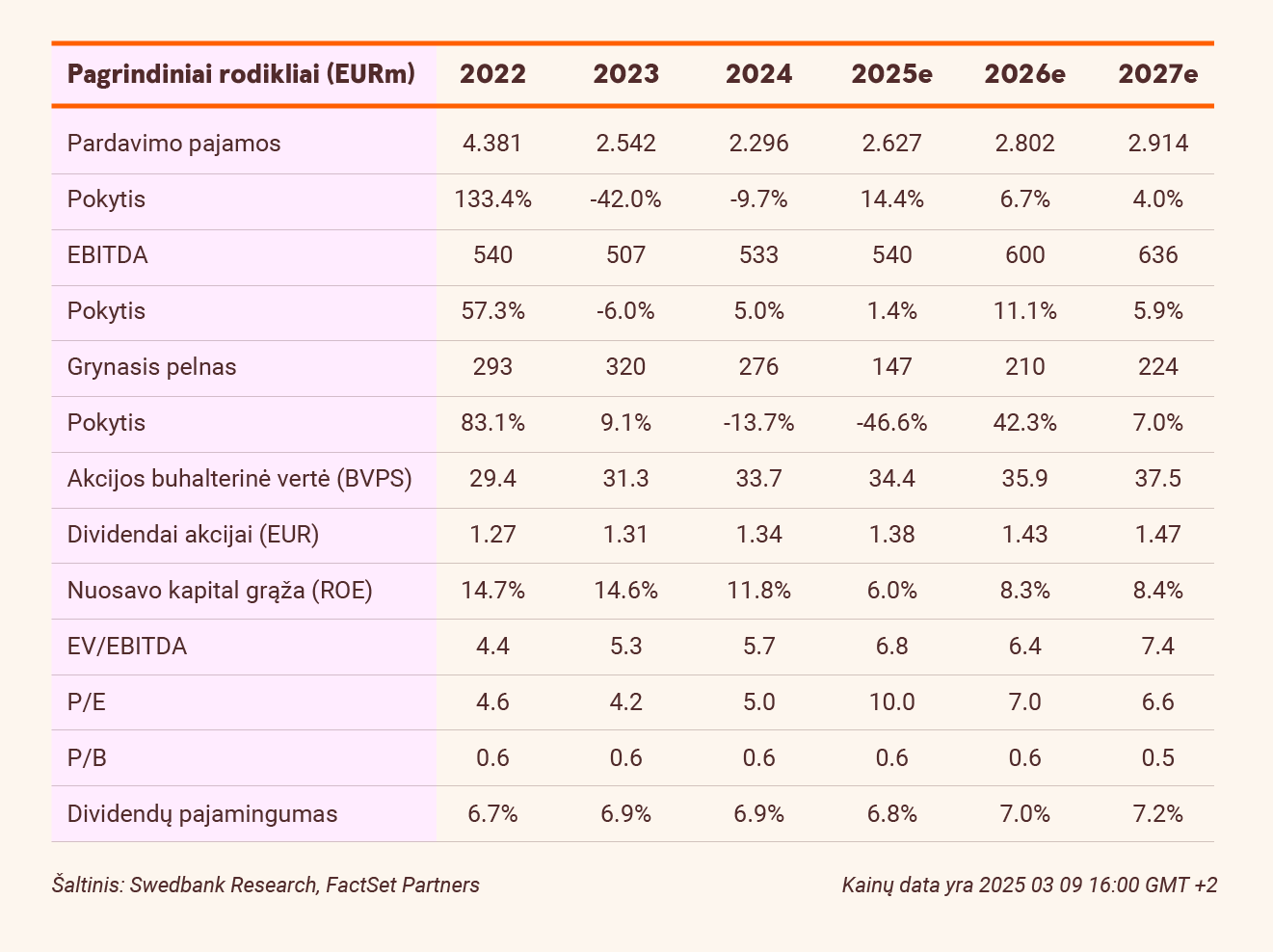

Ketvirtąjį ketvirtį Grupės koreguotas EBITDA, palyginti su ankstesniais metais, sumažėjo 6 proc. iki 130,9 mln. eurų, tačiau 27 proc. viršijo mūsų prognozę. Padidėjimą lėmė geri Žaliosios gamybos segmento (+13,3 mln. eurų, palyginti su ankstesniais metais) ir Tinklų segmento (+3 mln. eurų, palyginti su ankstesniais metais) rezultatai. Žaliosios gamybos segmento elektros energijos gamyba per metus išaugo 40,5 proc. iki 0,72 TWh. Tinklų segmentui teigiamą poveikį darė didesnė reguliuojamo turto bazė (RAB) ir vidutinė svertinė kapitalo kaina (WACC). Tačiau koreguotą EBITDA mažino prastesni rezultatai Sprendimų klientams segmente (-13,5 mln. eurų metus) ir Rezervinių pajėgumų segmente (-6,3 mln. eurų per metus). 2024 m. koreguotas EBITDA (527,9 mln. eurų) viršijo Grupės prognozes, kurios sudarė 480–500 mln. eurų.

Tikimasi dar vienų gerų metų

2025 m. „Ignitis“ tikisi, kad koreguotas EBITDA sieks 500–540 mln. eurų. Prognozuojama, kad didesnius tikėtinus rezultatus Žaliosios gamybos segmente (planuojamas pajėgumų padidinimas +700 MW), Tinklų segmente (didesnė reguliuojamo turto bazė (RAB) ir vidutinė svertinė kapitalo kaina (WACC)) ir Rezervinių pajėgumų segmente (didesnė elektros gamyba dėl naujų paslaugų) sumažins prastesni Sprendimų klientams segmento rezultatai. Šitam segmentui prognozuojamas mažėjimas dėl nuostolingos elektros energijos tiekimo privatiems klientams veiklos, įskaitant nuostolius patirtus dėl gaminantiems vartotojams taikomo „dvipusės apskaitos“ metodo. Apibendrinant, paskelbtas gaires vertiname teigiamai.

Atnaujinta augimo prognozė

Savo 2025 m. koreguotą EBITDA padidiname 5 proc. iki 540 mln. eurų, t. y. iki viršutinės Grupės planuojamo 500–540 mln. eurų intervalo ribos. Ilgesnio laikotarpio koreguotą EBITDA padidiname vidutiniškai apie 5 proc. Geresni įverčiai daugiausia atspindi didesnį koreguotą EBITDA tinkluose dėl gerokai padidėjusių investicijų (+40 proc.). Atsižvelgdami į geresnius įverčius, didiname tikslinę kainą iki 34 eurų (33 eurai). Pakartojame savo rekomendaciją „Pirkti“.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijų analizė, paskelbta 2025 m. kovo 9 d. 11.11 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.