Tinklaraštis

„Ignitis grupė“: įspūdinga metų pradžia

Viršijo lūkesčius

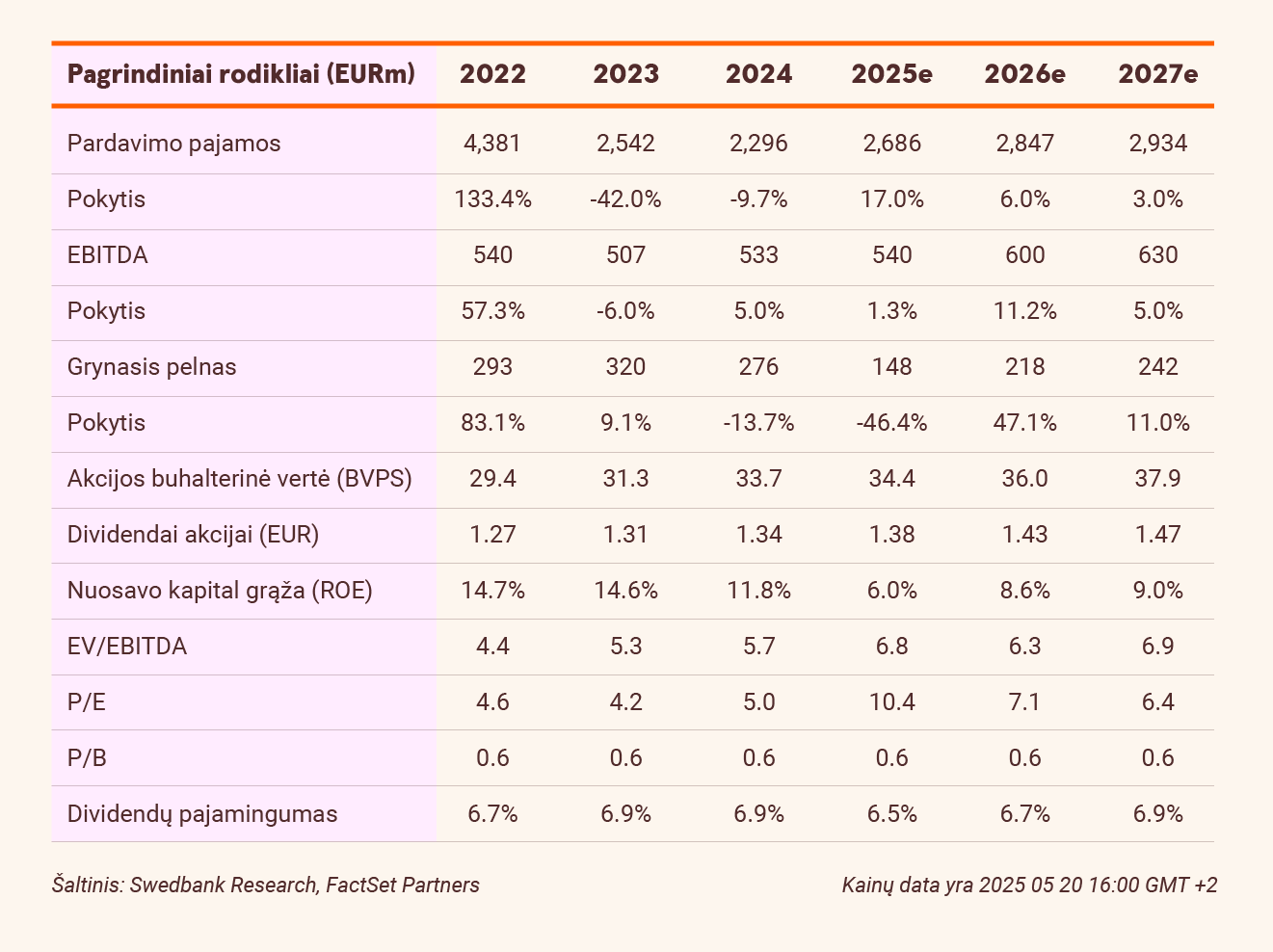

Pirmąjį ketvirtį grupės koreguotas EBITDA rodiklis, lyginant su ankstesniais metais, išaugo 3,7 proc. (iki 188,5 mln. eurų) ir 17,8 proc. viršijo mūsų prognozę, nes geri „Žaliųjų pajėgumų“ (+32,2 mln. eurų, iki 109,3 mln. eurų) ir „Tinklų“ (+8,6 mln. eurų, iki 74,1 mln. eurų) segmentų rezultatai kompensavo prastus „Sprendimų klientams“ (-31,6 mln. eurų, iki -14,2 mln. eurų) rezultatus. Be to, „Ignitis“ pakartojo savo 2025 m. pakoreguoto EBITDA prognozę, kuri siekė 500-540 mln. eurų. Galiausiai, Grupė pristatė 2025-2028 m. strateginį planą, kuris tradiciškai pratęsia anksčiau paskelbtus tikslus.

Tikslą įmanoma pasiekti

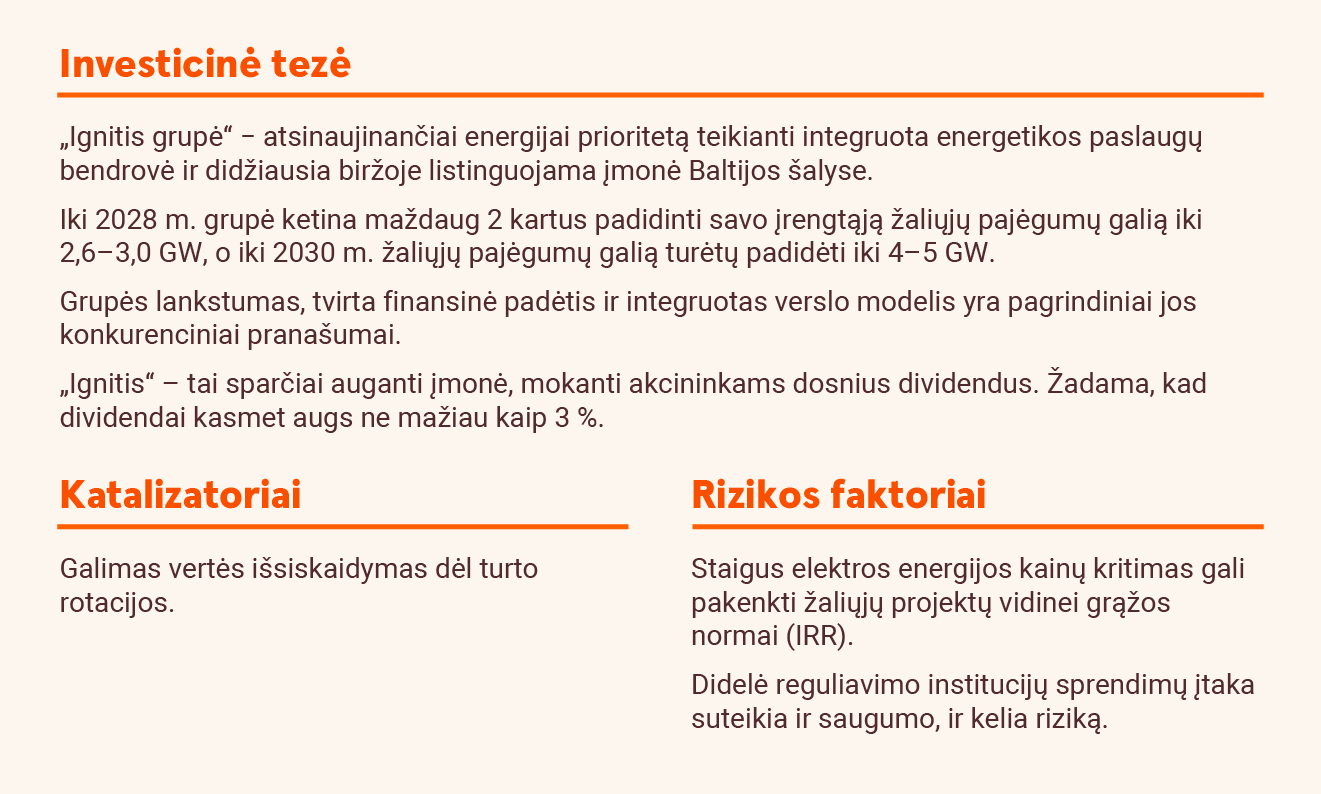

Atnaujintas strateginis planas numato 3-4 mlrd. eurų investicijas per šį laikotarpį, atsinaujinančių energijos išteklių (AEI) pajėgumų augimą nuo 1,4 GW 2024 m. iki 2,6-3,0 GW ir 600-680 mln. eurų koreguotą EBITDA 2028 m. Taip pat pakartotas prognozuojamas 2030 m. AEI pajėgumų tikslas - 4-5 GW. Pagrindinė mūsų išvada yra ta, kad Grupės užsibrėžtą AEI pajėgumų tikslą iki 2028 m. pabaigos yra visiškai įmanoma pasiekti, atsižvelgiant į tai, kad šiuo metu statomi saulės ir vėjo parkai, kurių bendra galia siekia apie 1 GW. Kalbant apie ilgesnio laikotarpio tikslą, natūralu, kad esame labiau užtikrinti dėl apatinės tikslinio intervalo ribos (4 GW).

Pakartojame rekomendaciją „Pirkti“.

Mes palaikome savo prognozuojamą 2025 m. pakoreguotą EBITDA rodiklį, kuris siekia 540 mln. eurų, t. y. viršutinę Grupės planuojamo 500-540 mln. eurų intervalo ribą. Mūsų prognozuojama 2026 m. EBITDA (600 mln. eurų) taip pat išlieka nepakitusi. Tuo pačiu metu patiksliname turto dalių vertės suma (SOTP) pagrįstą vertinimą. Laikomės labiau konservatyvaus požiūrio ir nusprendėme vertinti tik esamą ir statomą turtą. Tai faktiškai reiškia, kad mes nevertiname didžiulio AEI potencialo dėl riboto pagrindinių parametrų aiškumo. Patikslintas vertinimas neturi įtakos mūsų tikslinei 34 eurų kainai, kuri vertina Grupę 8x prognozuojamo pakoreguoto 2025 m. EBITDA rodiklio ir 1x akcijos buhalterinės vertės. Pakartojame rekomendaciją „Pirkti“.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijų analizė, paskelbta 2025 m. gegužės 20 d. 12.37 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.