Tinklaraštis

„Ignitis Grupė“: karavanas eina toliau

Neatitiko lūkesčių

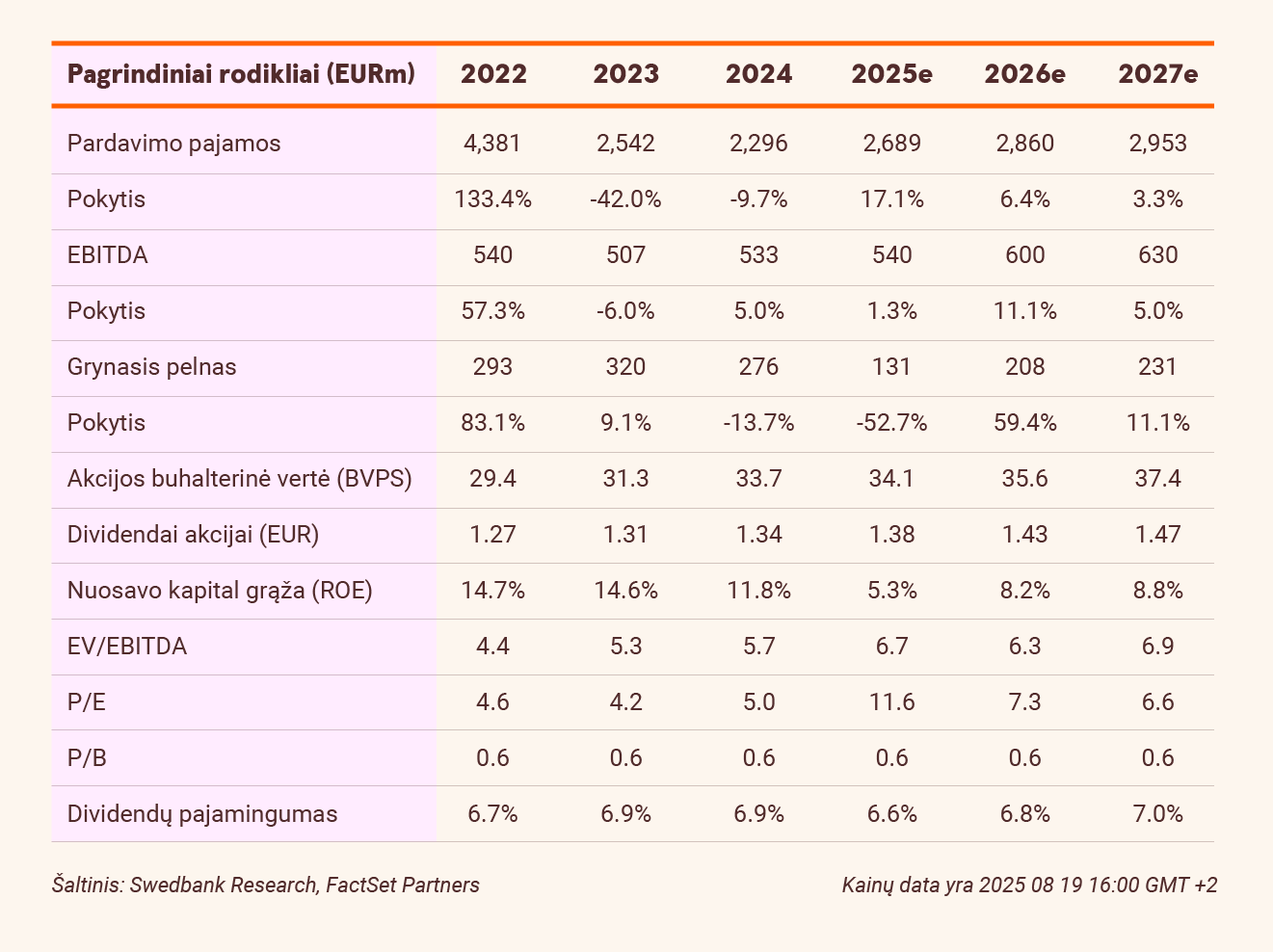

Antrajame ketvirtyje grupės koreguotas EBITDA išaugo vos 4 proc., palyginti su praėjusiais metais, iki 112,3 mln. EUR, tačiau su mūsų prognoze prasilenkė 13,6 proc., nes geresnius rezultatus Tinklų segmente (+8,3 mln. EUR, palyginti su praėjusiais metais, iki 58,5 mln. EUR) ir Rezervinių pajėgumų segmente (+6,5 mln. EUR, palyginti su praėjusiais metais, iki 11,7 mln. EUR) atsvėrė prastesni rezultatai Sprendimų klientams segmente (7,9 mln. EUR, palyginti su praėjusiais metais, iki -13,5 mln. EUR) ir netikėtai stabilūs rezultatai Žaliųjų pajėgumų segmente (57,3 mln. EUR). Pastarasis padidino gamybą (+39,9 proc., palyginti su praėjusiais metais) ir išlaikė stabilias elektros energijos pardavimo kainas, tačiau tai kompensavo didesni balansavimo kaštai ir sparčiai išaugusios veiklos sąnaudos.

Pakartojama prognozė

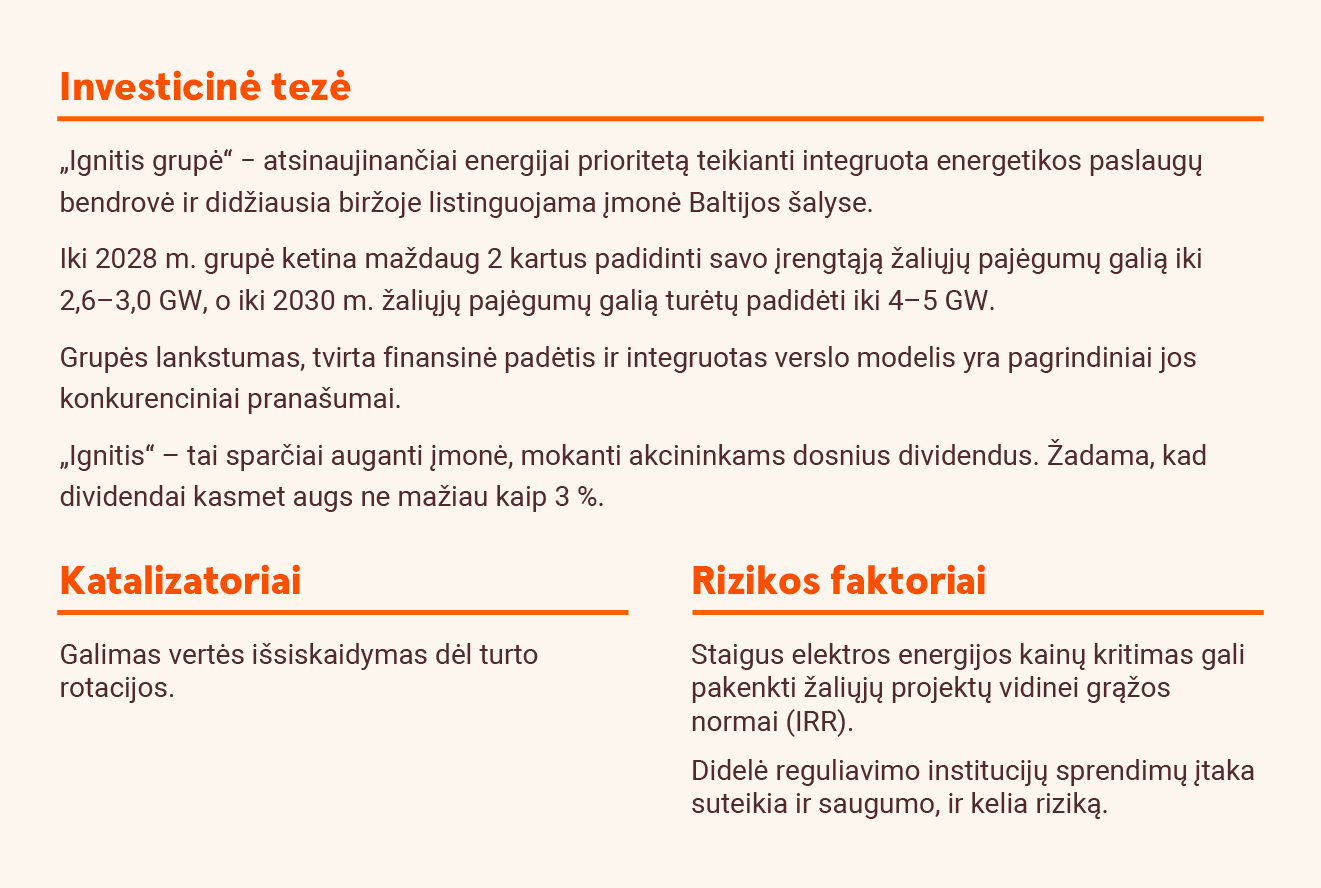

Iš tiesų Žaliųjų pajėgumų segmento bendros veiklos sąnaudos antrąjį ketvirtį išaugo 141 proc. (arba 21,8 mln. EUR), palyginti su praėjusiais metais, iki 37,3 mln. EUR daugiausia dėl padidėjusių kitų veiklos sąnaudų (+17,2 mln. EUR, palyginti su praėjusiais metais, iki rekordinių 24,4 mln. EUR). Šį rezultatą Grupė priskyrė organizacijos plėtrai, nekapitalizuotoms jūros vėjo jėgainių projekto plėtros išlaidoms ir didesnėms techninės priežiūros, teisinėms ir draudimo išlaidoms dėl išaugusio veiklos masto. Manome, kad pastarasis veiksnys bent iš dalies atspindi didžiulio Kelmės I ir II vėjo jėgainių parko (bendras įrengtoji galia – 313,7 MW) komercinės veiklos pradžią per ataskaitinį laikotarpį. Nepaisant to, „Ignitis“ pakartojo savo 2025 m. koreguoto EBITDA prognozę – 500–540 mln. EUR. Todėl nematome didelių problemų.

Pakartojama rekomendacija „Pirkti“

Atsižvelgdami į antrojo ketvirčio rezultatus, paliekame savo 2025 m. prognozuojamą koreguotą EBITDA – 540 mln. EUR. Taip pat paliekame savo 2026 m. EBITDA prognozę – 600 mln. EUR. Mažiname savo prognozuojamą 2025 m. koreguotą grynąjį pelną 8 proc. iki 203 mln. EUR, o prognozuojamą 2026 m. grynąjį pelną – 4 proc. iki 251 mln. EUR daugiausia dėl padidėjusių amortizacijos išlaidų. Pakartojame savo tikslinę kainą – 34 EUR, kuri Grupę vertina 8x prognozuojamo koreguoto 2025 m. EBITDA rodiklio ir 1x akcijos buhalterinės vertės. Pakartojame savo rekomendaciją „Pirkti“.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijos analizė, paskelbta 2025 m. rugpjūčio 19 d. 12.03 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.