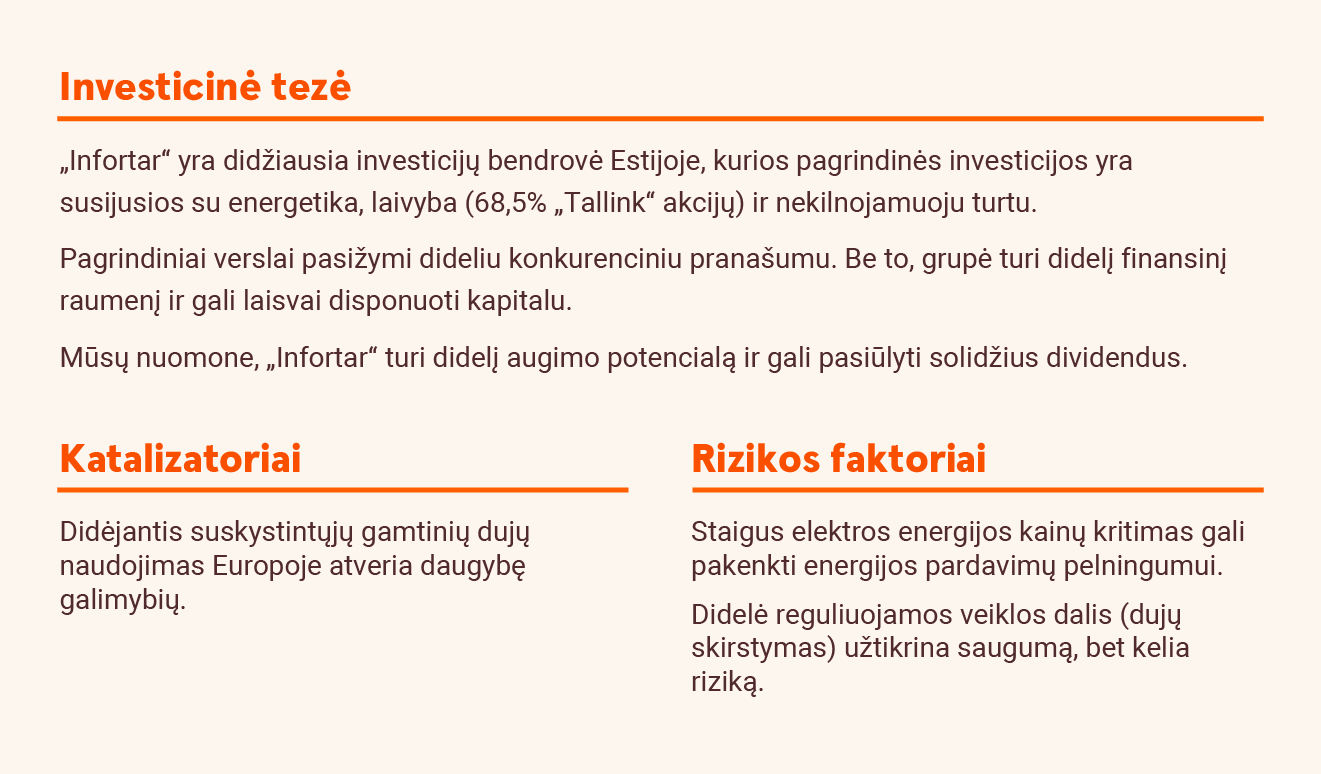

Tinklaraštis

„Infortar“: pritrūko energijos

Rezultatai nuvylė

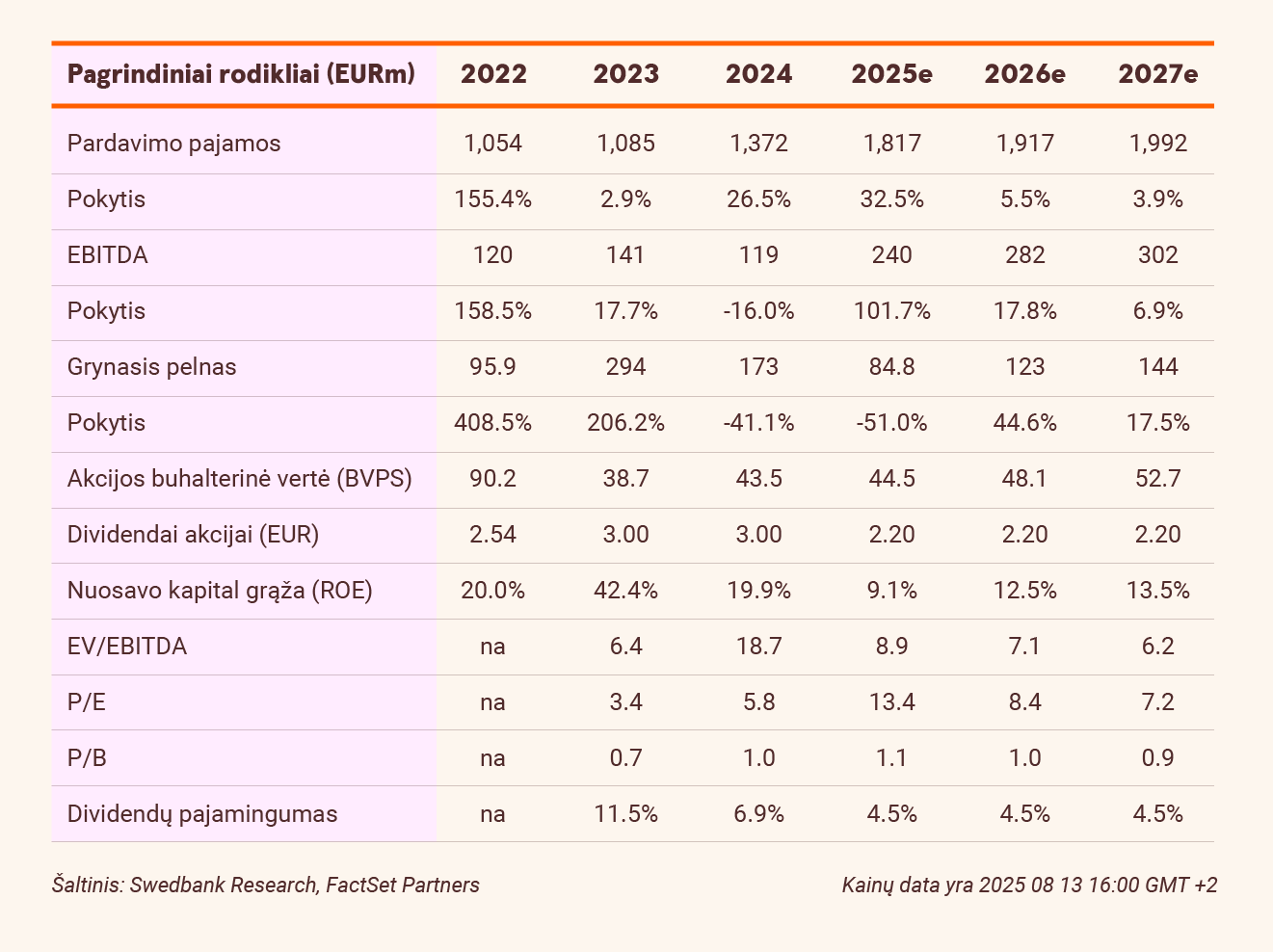

Antrajame ketvirtyje koreguotas EBITDA šoktelėjo 50,3 mln. eurų, palyginti su tuo pačiu laikotarpiu praėjusiais metais, ir siekė 52 mln. eurų, tam įtakos turėjo didesnis Energetikos segmento indėlis (+20,8 mln. eurų, palyginti su praėjusiais metais, iki 19,9 mln. eurų) ir teigiami „Tallink“ rezultatai (+37,1 mln. eurų). Tačiau šis rodiklis buvo trečdaliu mažesnis už mūsų prognozę. Šį didelį nuokrypį siejame su mažesniu nei tikėtasi Energetikos segmento pelningumu ir prastesniais „Tallink“ rezultatais. Energetikos segmentas kentėjo nuo ilgai trukusio žemo pelningumo dujų prekybos srityje, Tallink“ žlugdė nestabilus vartojimas ir brangus kuras (žr. mūsų ataskaitą apie „Tallink“, paskelbtą rugpjūčio 11 d.).

Pelningumo peržiūra

Remiantis „Refinitiv“ duomenimis, gamtinių dujų išankstinė kaina 2025 m. žiemos mėnesiais svyruoja apie 37 eurus/MWh, bet vėliau nukrinta iki maždaug 35 eurų/MWh 2026 m. ir iki maždaug 30 eurų/MWh 2027 m. Tai lemia numatomas SGD tiekimo šuolis ir silpna paklausa (dėl įtampos prekybos srityje). Arba lygiai tokie patys kainų lygiai, kokie buvo 2021 ir 2024 m. Tais metais „Infortar“ dujų prekybos EBITDA marža (eurai/MWh) buvo nedidelė, neviršijanti vienaženklio skaitmens.

Todėl manome, kad mūsų ankstesni lūkesčiai buvo pernelyg optimistiški. Atitinkamai dar labiau sumažiname numatomą dujų prekybos pelningumą. Taigi, mūsų 2025 m. EBITDA prognozė šiam verslo segmentui sumažinama 44 proc. - iki 38 mln. eurų (68).

Ženkliai sumažintos prognozės

Iš esmės atsižvelgdami į smarkiai sumažėjusį dujų prekybos ir „Tallink“ EBITDA, sumažinome 2025 m. prognozuojamą koreguotą EBITDA 15 proc. - iki 240 mln. eurų (283). Atsižvelgdami į akivaizdžiai kritusias prognozes, sumažinome tikslinę kainą nuo 46 eurų iki 38 eurų, kuri vertina Grupę 6,9x 2025 m. prognozuojamo EBITDA ir 0,9x buhalterinės vertės (palyginti su ilgalaikiu vidutiniu 14 proc. nuosavo kapitalo grąža (ROE)). Pakeitėme rekomendaciją iš „Neutralios“ į „Sumažinti“.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijos analizė, paskelbta 2025 m. rugpjūčio 12 d. 17.22 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.