Tinklaraštis

„Merko Ehitus“: trumpalaikis nuosmukis

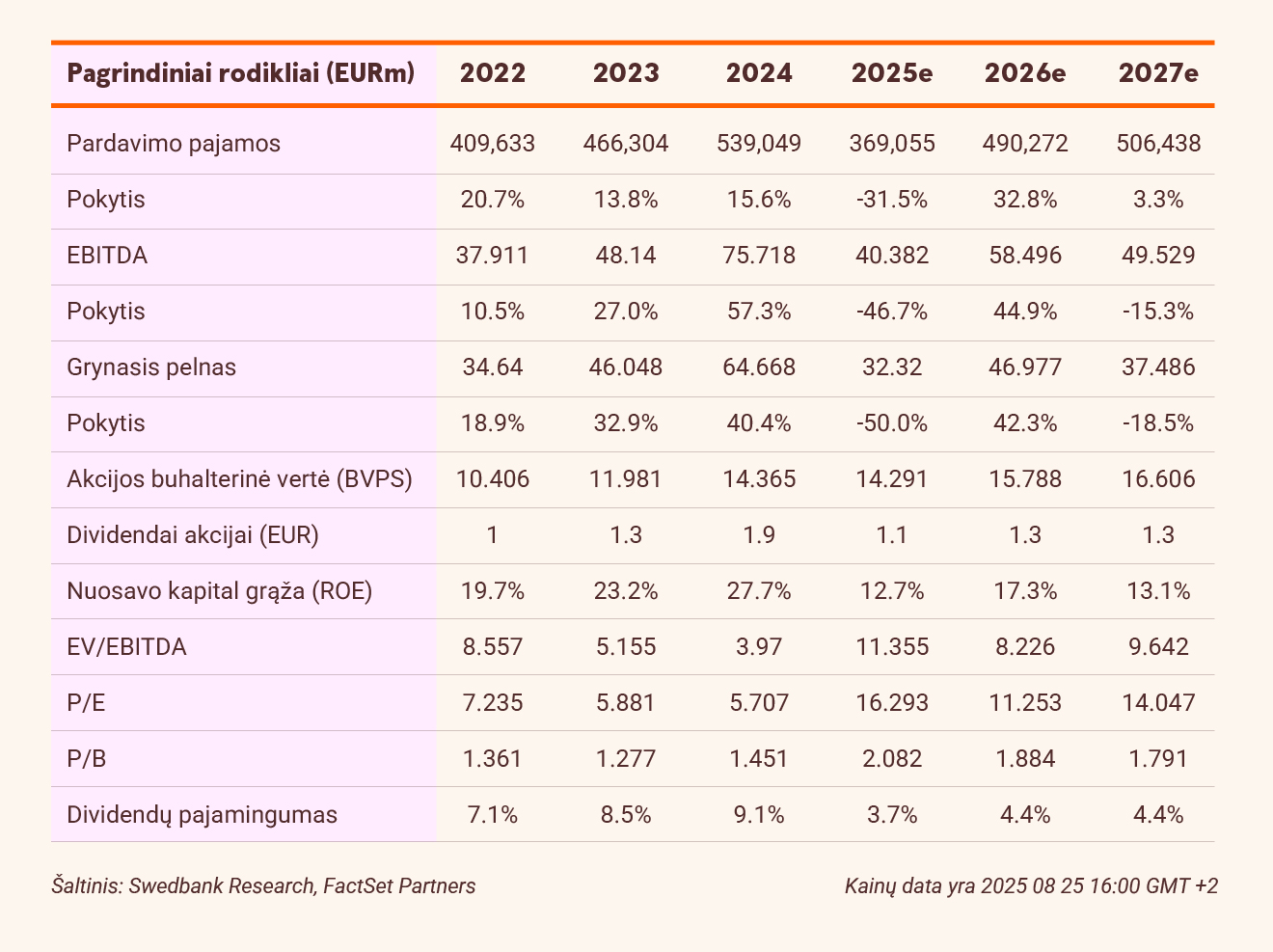

EBITDA viršijo mūsų prognozę

Antrąjį šių metų ketvirtį „Merko Ehitus“ statybų segmento pajamos sumažėjo 45 proc., palyginti su tuo pačiu laikotarpiu praėjusiais metais, iki 61,3 mln. eurų ir buvo 27 proc. mažesnės už mūsų 84 mln. eurų prognozę. Kita vertus, NT segmento pajamos padidėjo 85,5 proc. per metus iki 21,6 mln. eurų ir buvo 5,8 mln. eurų didesnės už mūsų prognozę, nes bendrovė pardavė 11 butų daugiau nei tikėjomės. Atsispindėdamas nuosmukį statybų segmente, bendras EBITDA sumažėjo 17,2 proc. per metus iki 9,5 mln. eurų, bet buvo apie 5 proc. didesnis už mūsų įvertį. Šį teigiamą skirtumą lėmė stiprūs rezultatai nekilnojamojo turto vystymo segmente.

Trumpas nelygumas kelyje

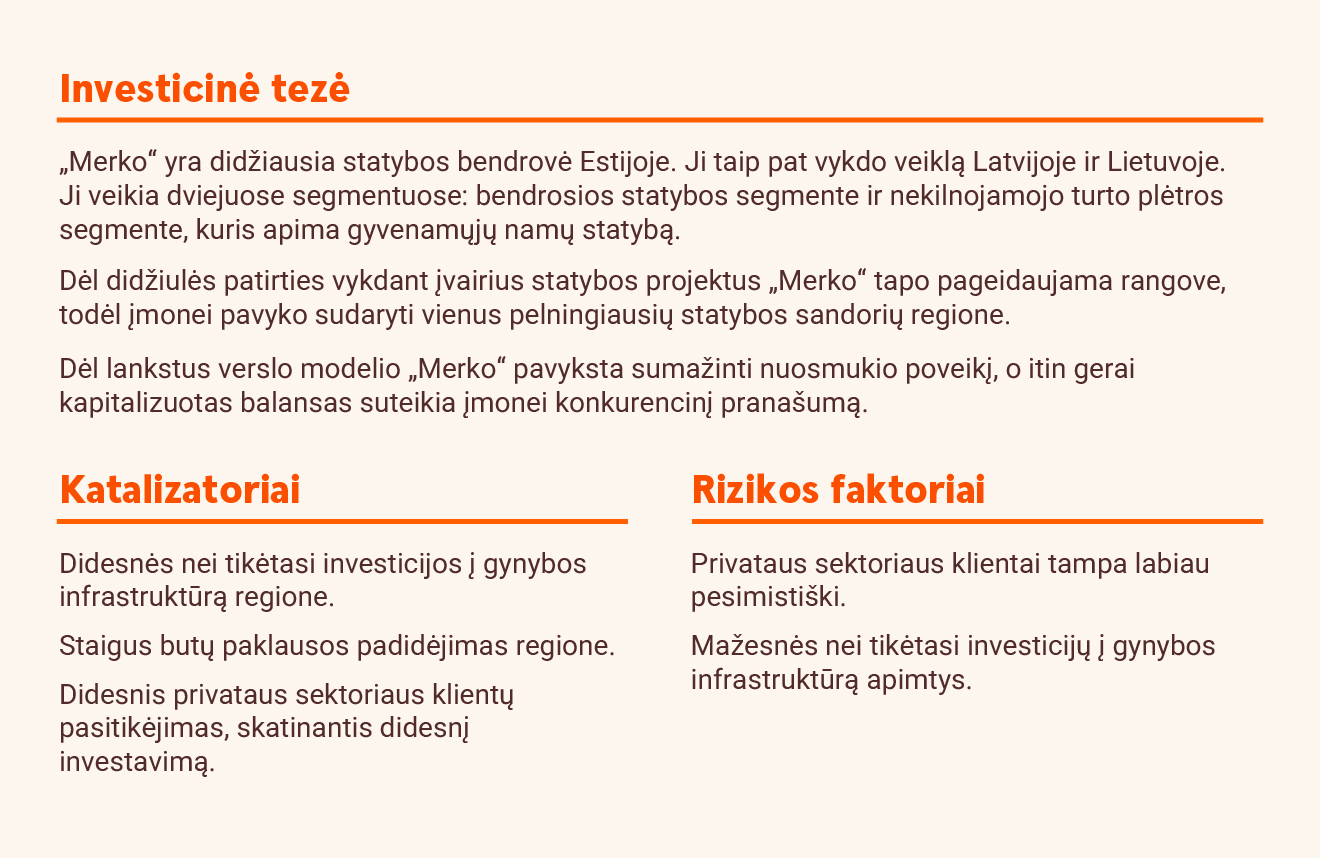

Kai kurios 2022-2023 m. laikotarpiu sudarytos statybos darbų sutartys buvo įvykdytos dar prieš numatytą terminą, dėl to, 2024 m. ketvirtojo ketvirčio - 2025 m. pirmojo ketvirčio laikotarpiu užsakymų portfelis sumažėjo, tačiau antrajame ketvirtyje jis vėl pakilo. Nepaisant to, šis trumpas smuktelėjimas paliko savo žymę pirmojoje fiskalinių metų pusėje, o naujų didelių projektų statybos startas numatomas tik 2025 m. ketvirtojo ketvirčio - 2026 m. pirmojo ketvirčio laikotarpiu.

Atsižvelgiant į tai, tikimės, kad antrojoje fiskalinių metų pusėje statybos segmento pajamos ir toliau normalizuosis prieš padidėjant 2026 m. pradžioje.

„Neutrali“ rekomendacija

Dėl didesnio nekilnojamojo turto segmento pelningumo, mūsų EBITDA prognozė išlieka beveik nepakitusi - 40,4 mln. eurų. Atsižvelgiant į trumpalaikius nepalankius veiksnius ir tikėtiną statybos rinkos atsigavimą 2026 m., išlaikome savo „Neutralią“ rekomendaciją ir 29,50 EUR tikslinę kainą, kuri „Merko Ehitus“ vertina 11,3x 2025 m. prognozuojamo EBITDA, 16,2x grynojo pelno ir 2,1x akcijos buhalterinės vertės.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijų analizė, paskelbta 2025 m. rugpjūčio 26 d. 10.25 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.