Tinklaraštis

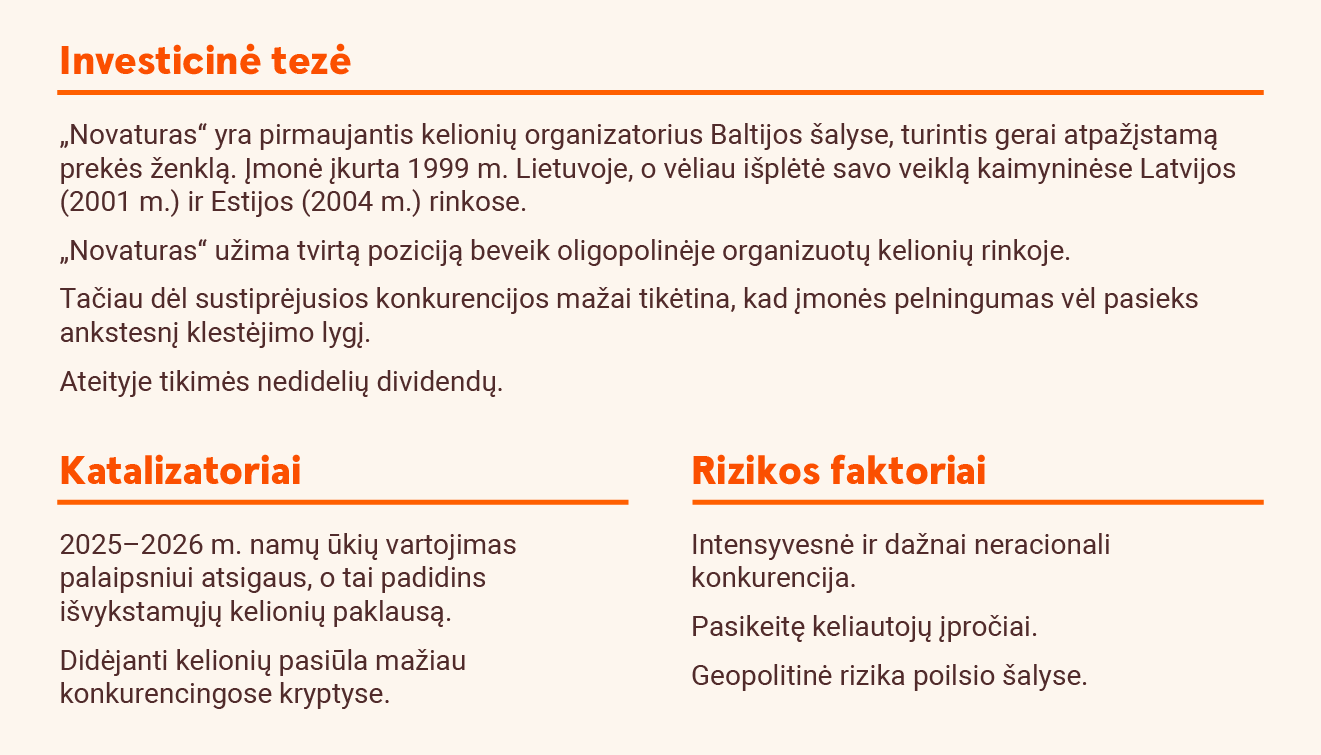

„Novaturas“: ateina strateginis investuotojas

Geriau nei tikėtasi

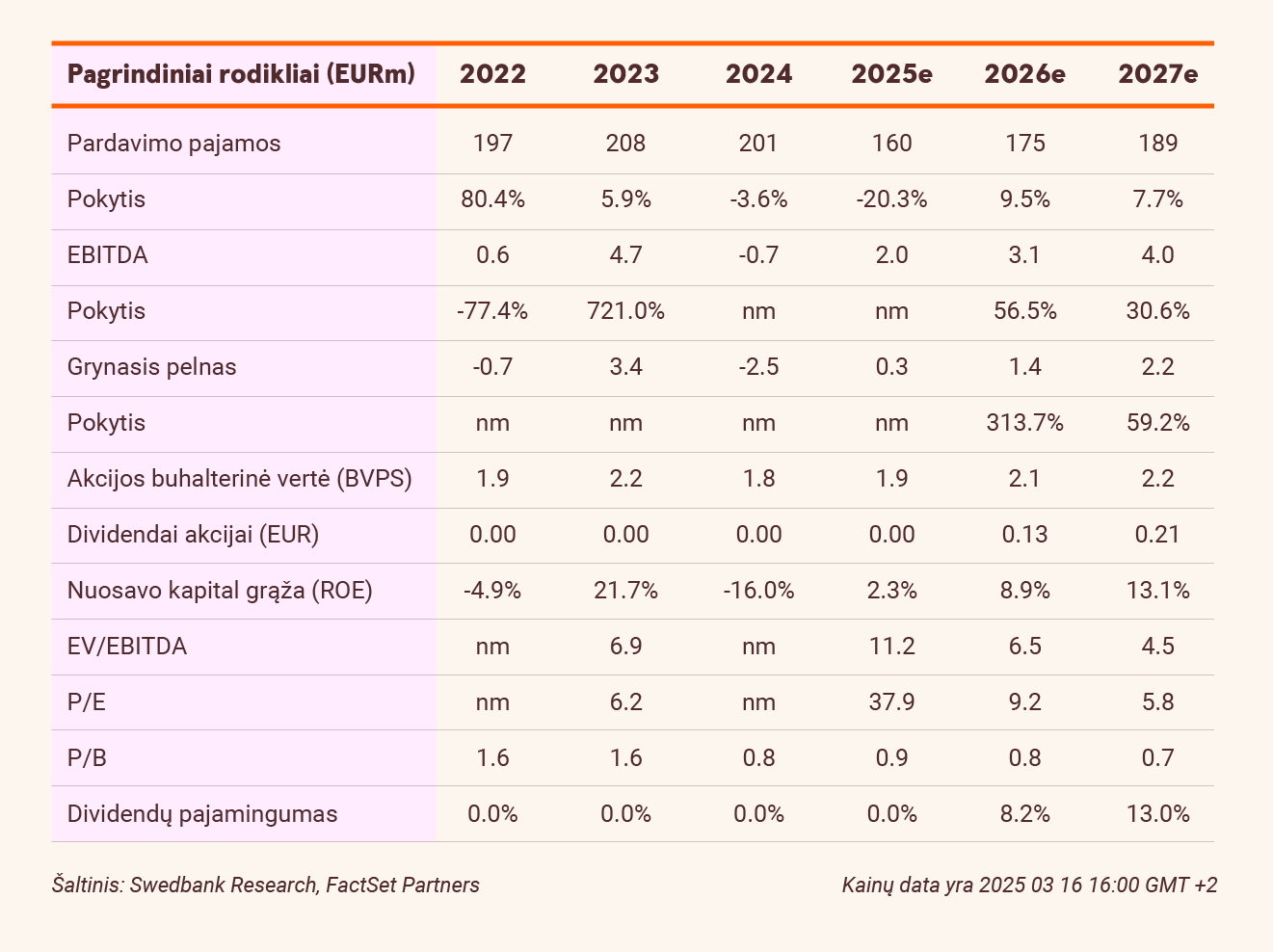

Ketvirtąjį ketvirtį „Novaturo“ bendros pajamos buvo 48,4 mln. eurų (16,6 proc. didesnės nei praėjusių metų IV ketvirtį), o EBITDA padidėjo iki 3,1 mln. eurų (palyginti su -2,7 mln. eurų prieš metus). EBITDA daugiausia padidėjo dėl kelionių programos optimizavimo, geresnio lėktuvų užpildymo rodiklio ir mažesnės paskutinės minutės kelionių dalies įmonės pardavimuose. Atsižvelgiant į 1 mln. eurų kapitalizuotas veiklos išlaidas, koreguotas EBITDA sudarė apie 2,1 mln. eurų ir viršijo mūsų įvertį 12 proc. Be to, grupė paskelbė savo optimistinę 2025 m. prognozę.

Yra šiek tiek vilties

2025 m. „Novaturas“ planuoja aptarnauti 170 000–190 000 klientų, uždirbti 150–170 mln. eurų pajamų, pasiekti 3 mln. eurų EBITDA ir gauti 2 mln. eurų grynojo pelno. Aiškiai matome loginį pagrįstumą, kad apimtys bus mažesnės, o vidutinė kelionės kaina šiek tiek didesnė (programos optimizavimas ir didesnis dėmesys mažiau konkurencingoms rinkoms). Taip pat esame optimistiškai nusiteikę dėl numatomo dabartiniams akcininkams priklausančių 33,2 proc. akcijų pardavimo „Anex Tourism Group“ įkūrėjui ir pirmininkui Neset Kockar.

Palikome „neutralią“ rekomendaciją

Savo 2025 m. pajamų prognozę sumažinome 16 proc. iki 160 mln. eurų, t. y. iki numatomo pajamų intervalo vidurio. Nekeičiame savo 2025 m. EBITDA prognozės, tikėdamiesi kad ji sudarys 2 mln. eurų, ir prognozuojame, kad grynasis pelnas bus 0,3 mln. eurų (0,4 mln. eurų). Mūsų ilgesnio laikotarpio prognozuojamas pelningumas mažai pakitęs. Paliekame 1,6 euro tikslinę kainą, kuri vertina grupę 11,2x 2025 m. prognozuojamo EBITDA ir 0,9x buhalterinės vertės. Pakartojame neutralią rekomendaciją.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijos analizė, paskelbta 2025 m. kovo 13 d. 17.09 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.