Tinklaraštis

„Novaturas“: mažina apsukas

Rezultatai gerėja

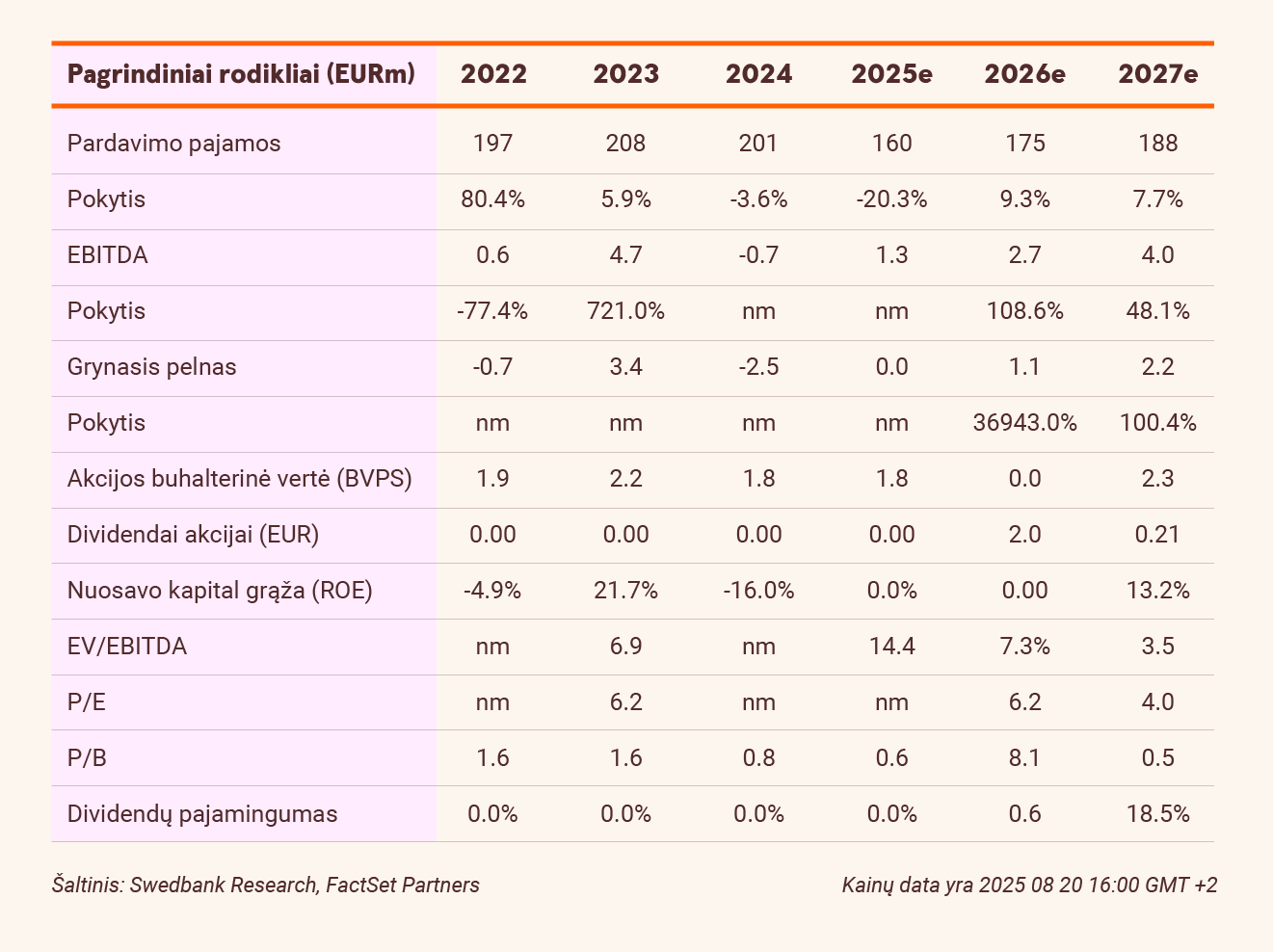

Per pirmąjį pusmetį „Novaturo“ bendrosios pajamos sumažėjo 18,8 proc. - iki 74,1 mln. eurų, atspindėdamos tikslingas pastangas optimizuoti kelionių programą (-25,5 proc. per metus) ir pagerinti veiklos efektyvumą. Šis rezultatas vos 2,8 proc. atsiliko nuo mūsų prognozės. Kadangi akivaizdžiai kritusios pajamos ir nežymiai sumažėjusios veiklos išlaidos (-7,5 proc. per metus) buvo su kaupu kompensuotos gerokai šoktelėjusiu bendruoju pelningumu (+2,7 procentinio punkto per metus, iki solidžių 12 proc.), EBITDA nuostolis sumažėjo nuo -1,5 mln. eurų 2024 m. pirmąjį pusmetį iki -0,3 mln. eurų 2025 m. pirmąjį pusmetį, tačiau atsiliko nuo mūsų įverčio 1,3 mln. eurų. Tokį atotrūkį siejame su mažesniu nei tikėtasi veiklos išlaidų lankstumu.

Patikslinta pelningumo prognozė

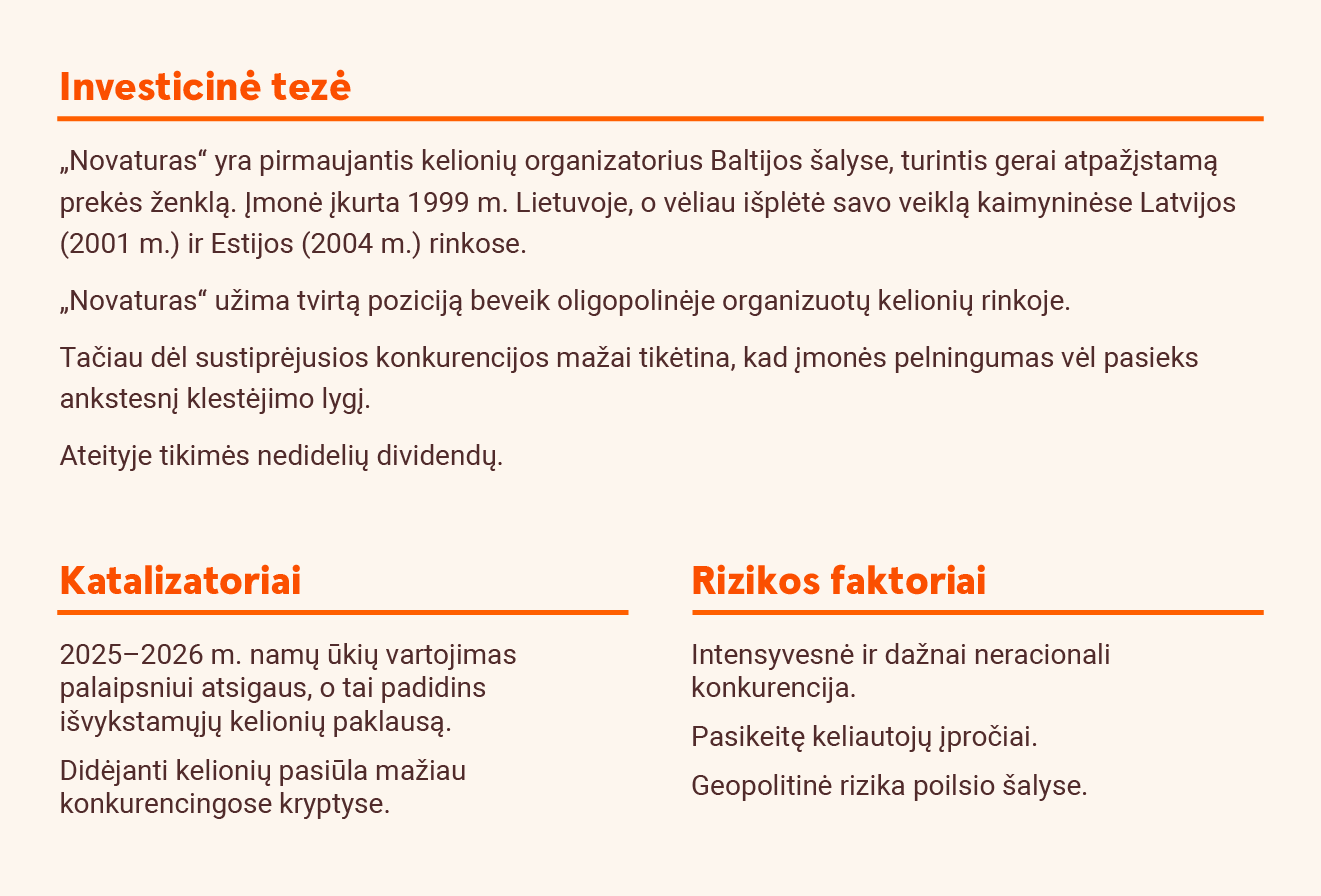

2025 metais „Novaturas“ planuoja aptarnauti 170 000–190 000 klientų (nepakeista). Be to, Grupė padidino savo prognozuojamas pajamas 10 mln. eurų (iki 160–180 mln. eurų). Svarbu pažymėti, kad dabar Grupė siekia uždirbti 1,1–1,6 mln. eurų EBITDA ir gauti 0–0,5 mln. eurų grynojo pelno, nors anksčiau buvo planuota atitinkamai 3 mln. eurų ir 2 mln. eurų. Galvojame, kad sumažintos pelningumo prognozės atspindi verslo modelio pokyčius. Dėl tam tikrų iššūkių su nauja interneto svetaine ir Baltijos šalių vartotojų neblėstančio pomėgio lankytis kelionių agentūrose, „Novaturas“ pakoregavo savo strategiją ir daugiau dėmesio skiria kelionių paslaugų platinimui per pastarąsias (brangesnis variantas).

„Neutrali“ rekomendacija

Mes palaikome 160 mln. eurų 2025 m. pajamų prognozę, tačiau 2025 m. EBITDA prognozę sumažinome 34 proc.- iki 1,3 mln. eurų (2) ir grynąjį rezultatą sumažinome beveik iki nulio (0,3), kas atitinka žemiausias Grupės prognozuojamų rodiklių ribas. Mūsų 2026 m. prognozuotas EBITDA ir grynasis pelnas sumažinti atitinkamai 12 proc. ir 20 proc. - iki 2,7 mln. eurų ir 1,1 mln. eurų. Dėl prastesnių prognozių mes sumažiname savo tikslinę kainą iki 1,4 euro (1,6), o tai reiškia, kad Grupė vertinama 7x 2026 m. prognozuojamo EBITDA ir 10x grynojo pelno. Mes pakartojame savo „Neutralią“ rekomendaciją.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijų analizė, paskelbta 2025 m. rugpjūčio 20 d. 15.59 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.