Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- Boliden: kol kas nėra priežasčių keisti nuomonę

- Tokmanni Group: prognozių koregavimas pagal naujas 2024 m. gaires

- UPM: akys krypsta į antrojo pusmečio pelno augimą

- Volvo: geri užsakymai ir pelningumas

Svarbiausios naujienos

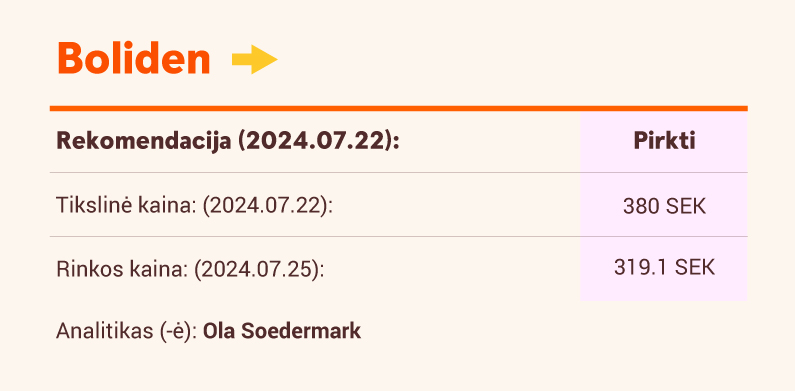

Boliden: kol kas nėra priežasčių keisti nuomonę

II ketvirčio rezultatai buvo prastesni, nei tikėtasi, daugiausia dėl sumažėjusių gamybos apimčių „Aitik“ vario kasykloje. Nematome priežasčių, dėl kurių turėtume iš esmės keisti savo nuomonę ar prognozes, ir patvirtiname teigiamą požiūrį į „Boliden“ metalų asortimentą, kur varis ir taurieji metalai uždirba 50–60 proc. pelno, o prognozuojamą 2025-26 m. pelną skatins „Odda“ plėtra, išaugusios gavybos apimtys „Aitik“ kasykloje ir naujas „Rönnskär“ rezervuaras. Patvirtiname reitingą „Pirkti“, tikslinė kaina sumažinta nuo 390 SEK iki 380 SEK.

Tokmanni Group: prognozių koregavimas pagal naujas 2024 m. gaires

Liepos 23 d. „Tokmanni Group“ sumažino savo 2024 m. prognozes ir pateikė preliminarią informaciją apie 2024 m. I pusmečio finansinius rezultatus. Atrodo, kad II ketvirtis buvo netvirtas, tam, be kita ko, įtakos turėjo ir vėlai prasidėjęs pavasario sezonas. Naujų 2024 m. prognozių palyginamojo EBIT vidurinis taškas sumažintas 10 proc. ir yra maždaug 4–6 proc. mažesnis už dabartinius konsensuso įverčių lūkesčius („Bloomberg“ ir „Refinitiv“). Atsižvelgdami į naująsias gaires koreguojame savo prognozes. Mes ir toliau teigiamai žiūrime į bendrovės profilį (žemų kainų kategorijos parduotuvės), neseniai įsigytą „Dollarstore“ tinklą, kuris geografiškai diversifikuoja veiklą, ir manome, kad vertinimas yra patrauklus. Pakartojame reitingą „Pirkti“, tačiau, atsižvelgdami į sumažėjusias pelno prognozes, sumažiname savo tikslinę kainą nuo 16,0 EUR iki 15,5 EUR.

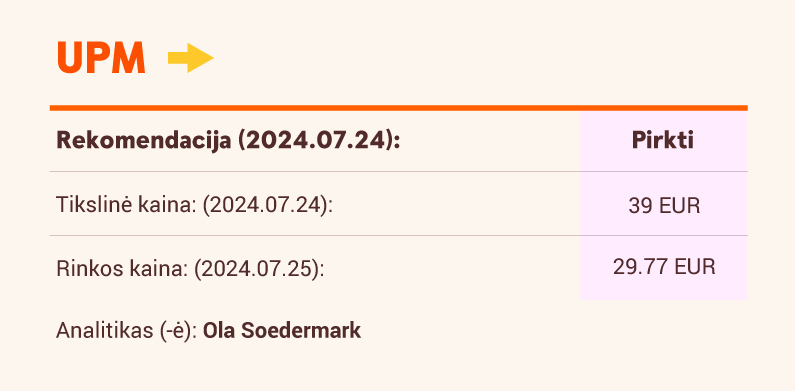

UPM: akys krypsta į antrojo pusmečio pelno augimą

UPM paskelbė prastesnius II ketvirčio rezultatus, nei tikėjomės mes ir rinka. Šį nukrypimą didžiąją dalimi galima paaiškinti didesnėmis gamybos sustabdymo sąnaudomis ir politinio streiko Suomijoje poveikiu. Džiugu, kad Medžio pluošto padalinio rezultatai pranoko lūkesčius ir kad gamybos sustabdymas Paso de los Toros celiuliozės įmonėje vykdomas pagal grafiką. Manome, kad investuotojai vis daugiau dėmesio skiria antrojo pusmečio pelno greitesniam augimui ir grupės potencialui. Palaikome reitingą „Pirkti“ ir 39 EUR tikslinę kainą.

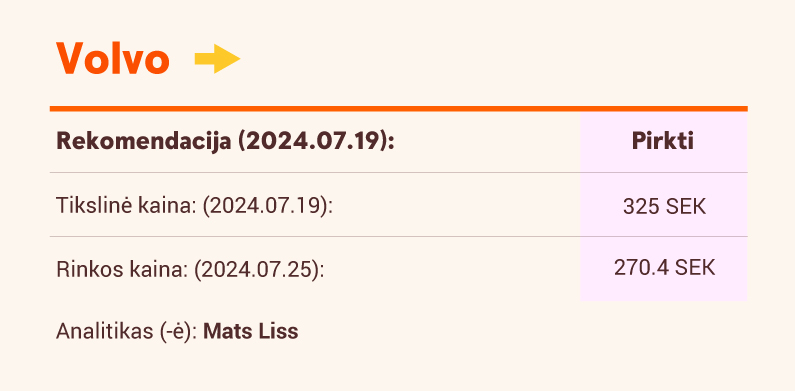

Volvo: geri užsakymai ir pelningumas

Atnaujinome savo prognozes po geresnės, nei tikėtasi, antrojo ketvirčio ataskaitos. Atrodo, kad bendrovė gerai susidoroja su rinkos apimčių normalizavimusi arba sumažėjimu. Užsakymų apimtys iš esmės nepakito, tačiau pagerėjo asortimento prasme, nes išaugo sunkiasvorių sunkvežimių su didesne marža pardavimai. Pajamos viršijo lūkesčius. Pinigų srautai taip pat buvo geri, todėl padidėjo grynųjų pinigų pozicija ir atsirado galimybė perspektyvoje gauti daugiau dividendų. Savo prognozes didiname 5–7 proc., o tikslinę kainą pakeliame nuo 315 SEK iki 325 SEK. Potencialus pajamingumas ir 10x akcijos kainos ir pelno santykis (P/E), pakoreguotas atsižvelgiant į grynuosius pinigus, yra patrauklūs.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia.

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje.