Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- Nibe: rinka nuosmukyje

- Stora Enso: dėmesys krypsta į perkainojimo potencialą

- Tokmanni Group: sudėtinga aplinka

Svarbiausios naujienos

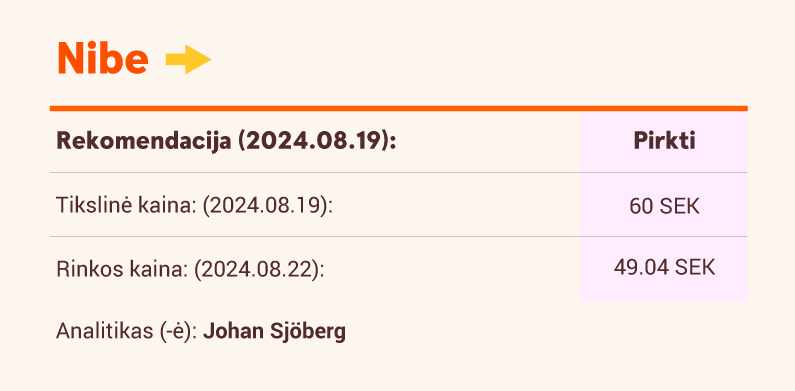

Nibe: rinka nuosmukyje

Pagrindiniai rezultatai pateisino lūkesčius ir perspektyva nesikeičia, t. y. laipsniškas gerėjimas visose verslo srityse, nes baigiasi platintojų atsargų mažėjimas (angl. destocking). Tikimasi, kad kartu su pradėtu sąnaudų mažinimo veiksmų poveikiu pagerės ir pelningumas. Vadovybė siekia, kad 2025 m. veiklos pelno marža visose verslo srityse grįžtų į istorines ribas. Atsigavimas priklausys nuo perspektyvoje laukiamų mažesnių palūkanų normų. Mes šiek tiek patikslinome savo įverčius, atspindėdami U formos atsigavimo scenarijų, kurį, mūsų nuomone, patvirtina pirmiau minėta perspektyva. Artimiausio laikotarpio dinamika yra neaiški. Ilgalaikės teigiamos augimo perspektyvos nekeičiamos. Palaikome reitingą „Pirkti.

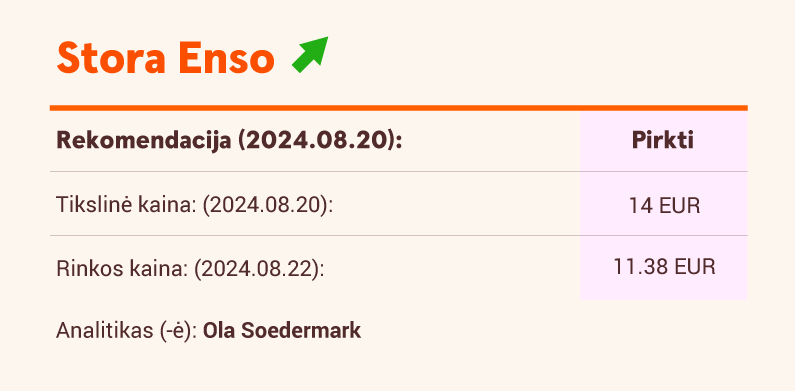

Stora Enso: dėmesys krypsta į perkainojimo potencialą

Ilgalaikiai veiksniai išlieka nepakitę, todėl matome struktūrinę didelę miškininkystės produktų paklausą. Atsižvelgdami į išaugusį pelną ir mažėjantį skolos profilį, tikimės, kad investuotojai atkreips dėmesį į pagrindinį turtą, įskaitant didelių miškų vertę. Teigiame, kad atėjo laikas dėmesį perkelti nuo rizikos į perkainojimo potencialą. Pradedame sekimą su reitingu „Pirkti“ ir nustatome 14 eurų tikslinę kainą.

Tokmanni Group: sudėtinga aplinka

Po antrojo ketvirčio rezultatų paskelbimo atnaujiname savo prognozes. Daugiausia dėl sumažėjusių prognozuojamų pardavimų mažiname 2024–2026 m. pelno, tenkančio vienai akcijai, įvertį maždaug 4–5 proc. Artimiausio laikotarpio vartojimo aplinka išlieka sudėtinga, todėl išryškėja „Dollarstore“ sinergijos ir tiekimo efektyvumo svarba, siekiant palaikyti pelno augimą. Mums ir toliau patinka su nuolaida parduodamų prekių profilis ir teigiamai vertiname neseniai įsigytą „Dollarstore“ tinklą, kuris geografiškai diversifikuoja veiklą, todėl vertinimas yra patrauklus. Pakartojame reitingą „Pirkti“, tačiau sumažinę pelno prognozes sumažiname savo tikslinę kainą nuo 15,5 iki 15,0 eurų.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia.

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje.