Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- Hennes & Mauritz: reikalingas spartesnis pardavimų augimas

- Nokia: pardavimai be didelių svyravimų ir mažesnė marža 2025 m.

- Nordic Semiconductor: stiprūs ketvirtojo ketvirčio rezultatai ir pirmojo ketvirčio prognozės gerokai viršija lūkesčius

Svarbiausios naujienos

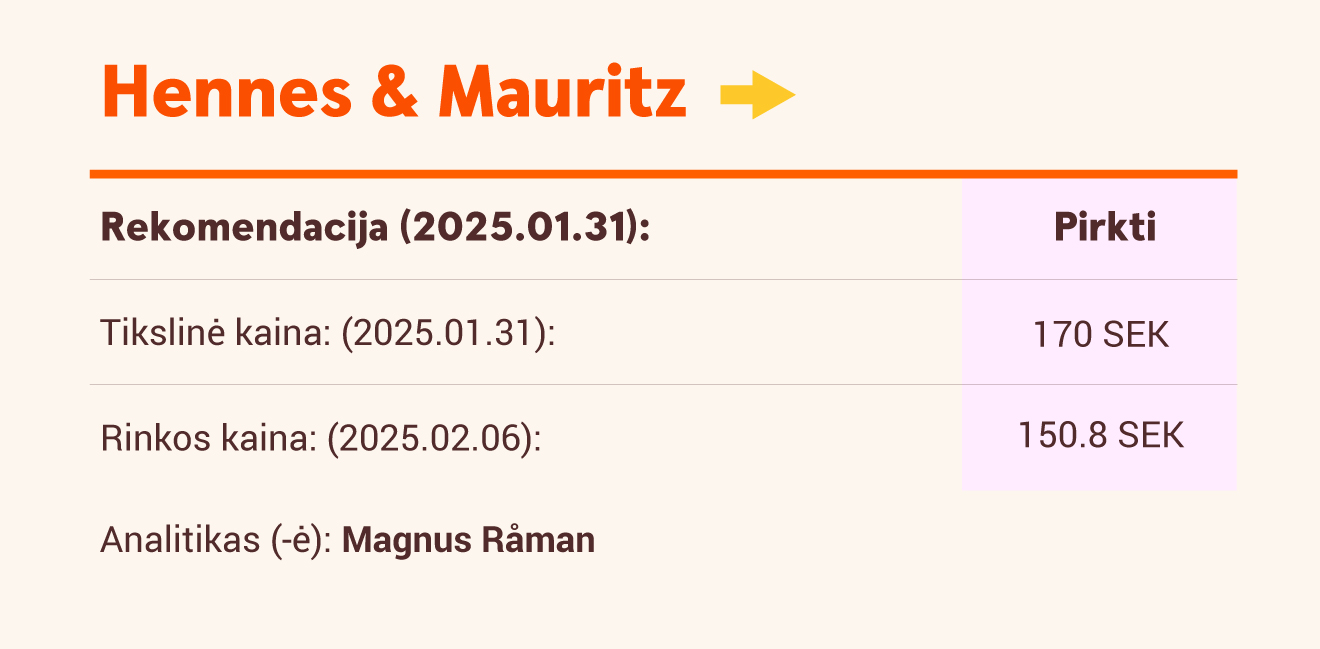

Hennes & Mauritz: reikalingas spartesnis pardavimų augimas

Atnaujiname savo įverčius po ketvirtojo ketvirčio (rugsėjo-lapkričio mėn.) rezultatų, pagal kuriuos veiklos pelnas siekė 4,6 mlrd. Švedijos kronų, o veiklos pelno marža padidėjo iki 7,4 proc. (+0,5 proc. punkto per metus). Nors pajamų augimo tendencija buvo teigiama, 4 proc. metinis augimas vietos valiuta per pirmuosius du pirmojo fiskalinio ketvirčio mėnesius (gruodžio-sausio mėn.) buvo 1 proc. mažesnis nei tikėtasi. „H&M“ turi pademonstruoti, kad gali realiai padidinti pardavimų augimo tempą. Mūsų nuomone, pakankamai gera pradžia būtų vidutinio vienaženklio skaičiaus rodiklis (grupė planuoja ilgalaikį 10 proc. augimą), o tai padėtų sukurti pagrindą masto ekonomijos efektui dėl griežtai kontroliuojamų veiklos sąnaudų. Tačiau dabartiniu prekybos laikotarpiu dėl palankių palyginamųjų rodiklių ir „juodojo penktadienio“ išpardavimų, kurie užsitęsė iki gruodžio mėnesio, 4 proc. augimas neatrodo toks reikšmingas. Vadovybė atkreipia dėmesį į gerai įvertintas moteriškų drabužių kolekcijas ir tikisi, kad teigiamas poveikis grupės pardavimų srityje ateityje bus labiau juntamas. Tačiau bendrovė prognozavo, kad pirmąjį ketvirtį bendroji marža šiek tiek sumažės dėl didesnių išpardavimų ir papildomų strateginių rinkodaros investicijų 2025 m. pirmąjį pusmetį. Atsižvelgdami į koregavimus, mes sumažiname savo tikslinę kainą iki 170 Švedijos kronų (175 Švedijos kronų), tačiau pakartojame mūsų rekomendaciją „Pirkti“.

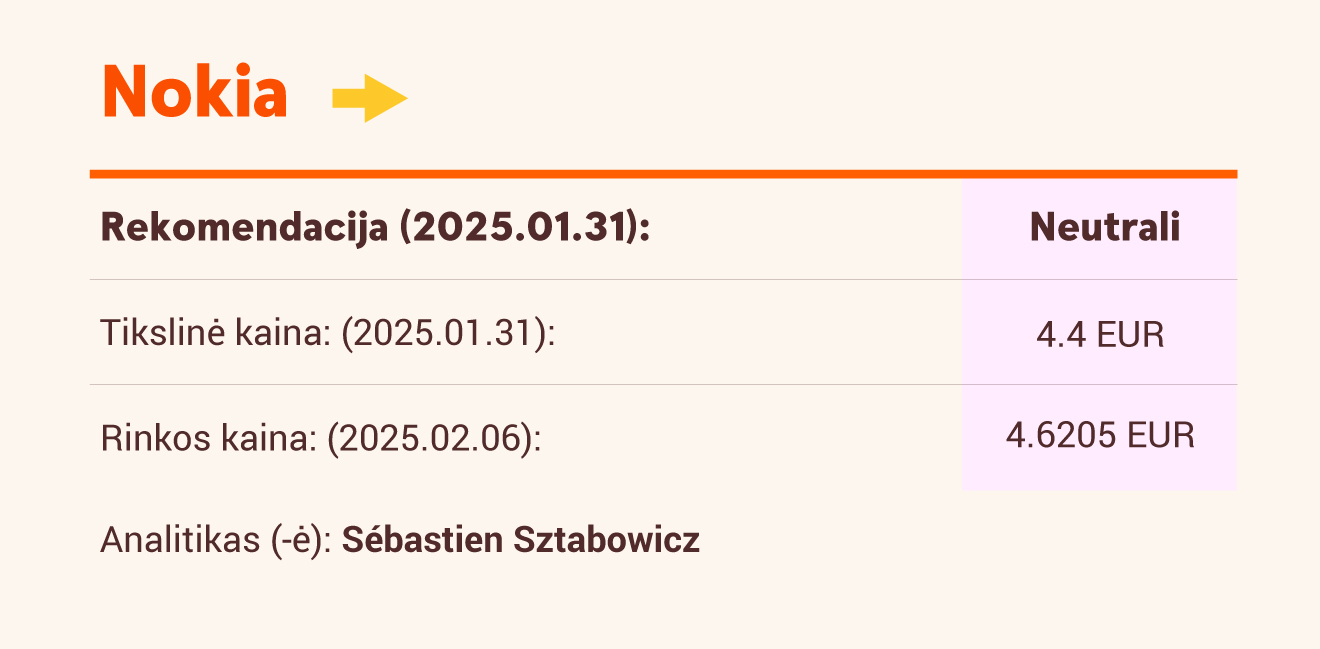

Nokia: pardavimai be didelių svyravimų ir mažesnė marža 2025 m.

„Nokia“ įžengia į 2025 m. su labai palankiais palyginamaisiais rodikliais, didesniu uždavinių sąrašu tinklo infrastruktūros srityje, tuo tarpu mobiliojo ryšio tinklams bus naudingas laipsniškas RAN rinkos stabilizavimasis. Prognozuojame, kad 2025 m. pardavimai turėtų stabilizuotis, nes tinklo infrastruktūros (ypač IP maršrutizavimo ir fiksuotųjų tinklų) srityje numatomas solidus augimas, debesijos tinklų ir paslaugų srityje - nuosaikus augimas (dėl sparčiai diegiamo 5G ryšio), o mobiliojo ryšio tinklų srityje – augimas be didelių svyravimų (nepaisant pasibaigusios AT&T 5G sutarties). Pakoreguota veiklos pelno marža 2025 m. turėtų sumažėti 250 bazinių punktų iki 11 proc. (2024 m. vienkartiniai pelnai sudarė daugiau nei 700 mln. eurų). Rekomendacija - „Laikyti“, tikslinė kaina padidinta nuo 4 eurų iki 4,4 euro.

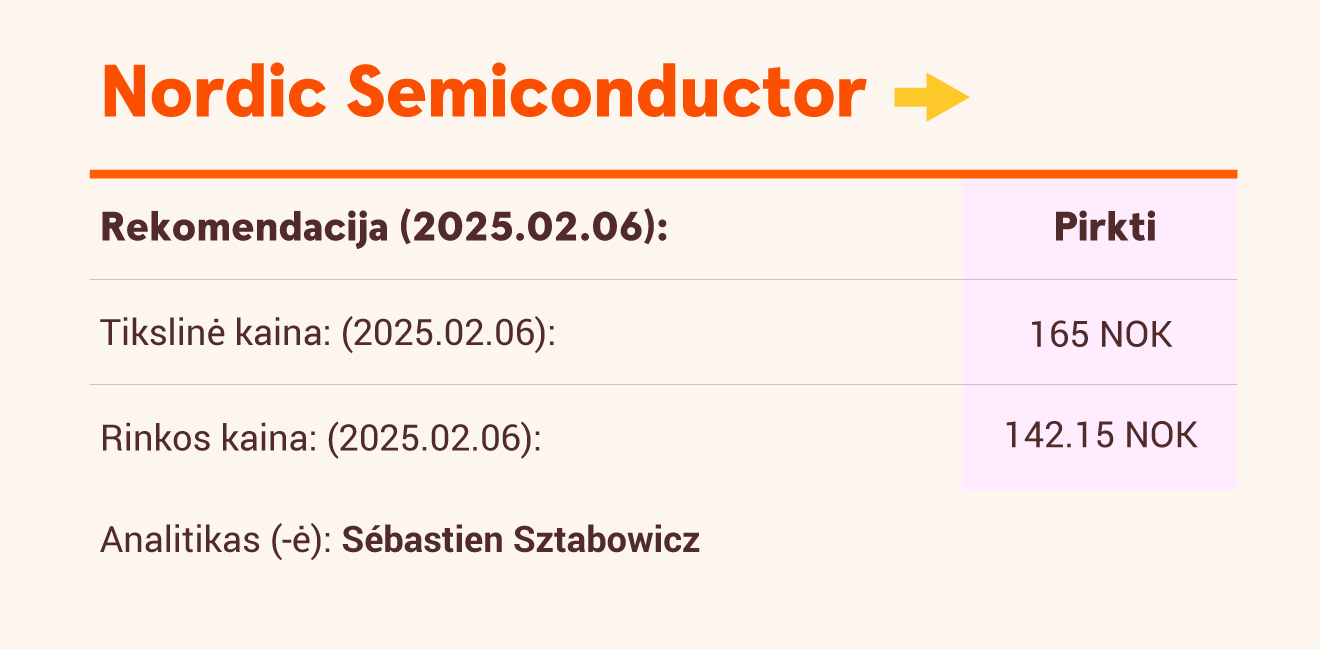

Nordic Semiconductor: stiprūs ketvirtojo ketvirčio rezultatai ir pirmojo ketvirčio prognozės gerokai viršija lūkesčius

„Nordic“ pranešė apie gerus ketvirtojo ketvirčio rezultatus (gerokai viršijančius lūkesčius): pardavimai išaugo 39 proc. (7 proc. daugiau nei tikėtasi dėl labai palankių palyginamųjų rodiklių, augančios paklausos visoje rinkoje, o JAV ir Azijoje - dėl vartotojų elektronikos prietaisų pardavimų), pakoreguota EBITDA marža padidėjo iki 7,9 proc. ir didelio laisvųjų pinigų srautų generavimo (33,8 mln. JAV dolerių palyginti su 32 mln. JAV dolerių neigiamu laisvųjų pinigų srautu prieš metus). Nepaisant sudėtingų makroaplinkos sąlygų, „Nordic“ pirmojo ketvirčio prognozės gerokai viršijo lūkesčius, vis dar teigiamai veikiamos labai palankių palyginamųjų rodiklių ir tam tikro pasaulinės paklausos pagerėjimo: tikėtinas pardavimų augimas sieks 100 proc., o pakoreguota bendroji marža sieks apie 50 proc. Palaikome rekomendaciją „Pirkti“ (tikslinė kaina padidinta nuo 140 NOK iki 165 NOK), nes grupė įžengė į ciklinio atsigavimo etapą, matome dideles augimo galimybes ir maržos augimo perspektyvą, o rizikos ir grąžos santykis išlieka patrauklus vidutinės trukmės termino investuotojui.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje.