Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- BW LPG: tvirtas prekybos augimas

- Golden Ocean Group: neatidėliotinų sandorių tarifai pamažu atsigauna

- Nibe: atsigavimas vyksta, tačiau jo tempas dar neaiškus

- Tomra Systems ASA: dabartinis įvertinimas neatitinka tikrosios vertės

Svarbiausios naujienos

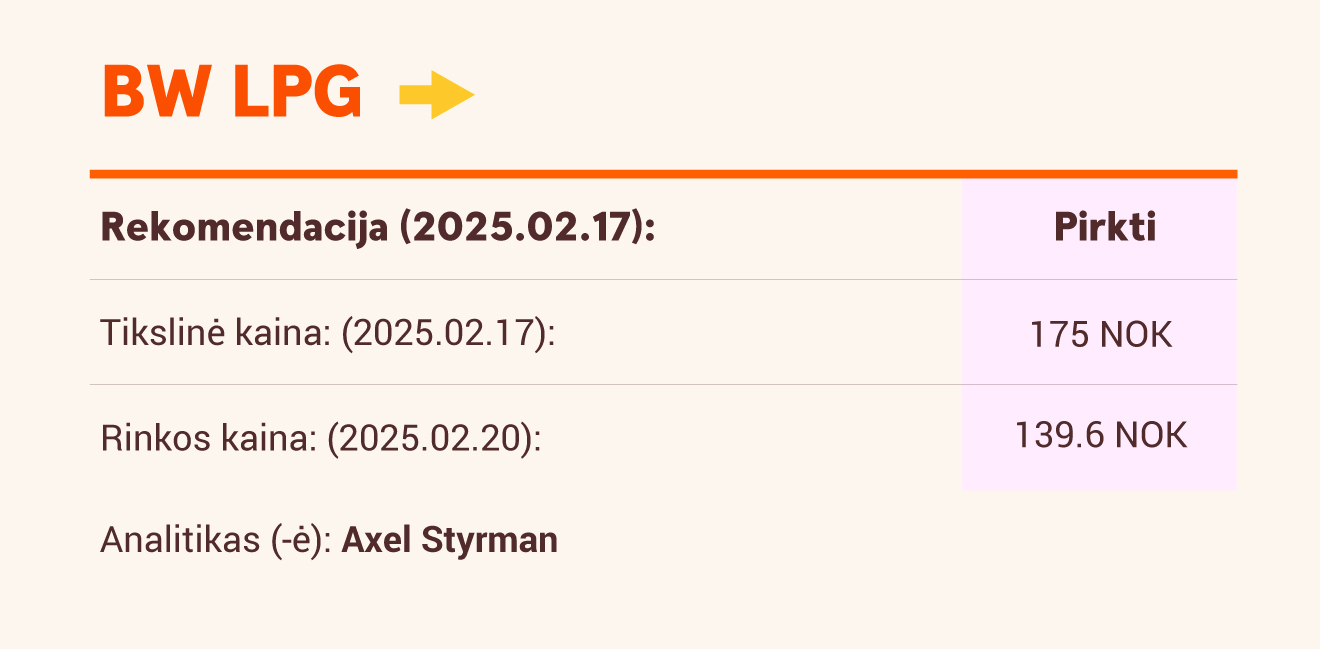

BW LPG: tvirtas prekybos augimas

Esant pakankamoms eksporto galimybėms ir didelei paklausai Kinijoje bei Indijoje, tikimės, kad 2025–2026 m. JAV toliau didins eksportą. Pakoregavome laivyno augimo prognozę, atsižvelgdami į etano tanklaivius – manome, kad 2025 m. augimas sulėtės nuo maždaug 6 proc. iki maždaug 3 proc. Laivų užimtumas nesumažės, todėl tarifai turėtų išlikti stabilūs. Mes patiksliname 2025 m. tarifus, atsižvelgdami į vangesnį augimą 2025 m. pradžioje, iš esmės nekeičiame kitų prognozių, tačiau mažiname tikslinę kainą nuo 186 NOK iki 175 NOK dėl šiek tiek mažesnių laivų kainų. Pakartojame rekomendaciją „Pirkti“.

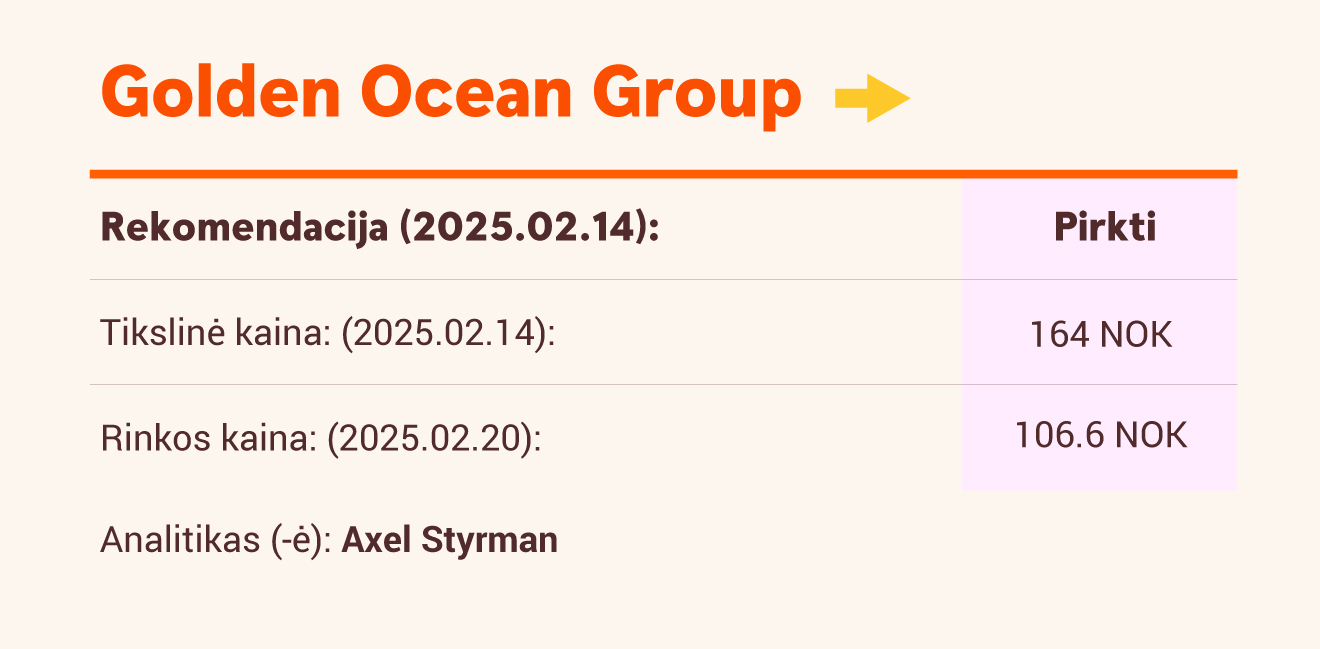

Golden Ocean Group: neatidėliotinų sandorių tarifai pamažu atsigauna

Mažiname „Capesize“ ir „Panamax“ laivynų augimo prognozes dėl silpnesnių nei tikėtasi neatidėliotinų sandorių tarifų. Prognozuojame, kad 2025–2026 m. geležies rūdos prekyba augs vidutiniškai 1,5 proc. per metus, anglių prekyba – 0,5 proc. per metus ir grūdų prekyba – 3 proc. per metus. Pagal tonkilometrius pakoreguota „Capesize“ ir „Panamax“ laivų paklausa per metus didės apie 2 proc. ir 1,7 proc. Tikimės, kad sausų birių krovinių laivų užimtumas sudarys 88–89 proc., todėl tarifai turėtų išlikti stabilūs. Be to, tikimasi teigiamo pokyčio dėl 1,4 milijardų JAV dolerių vertės Kinijos ekonomikos skatinimo priemonių paketo, kuris turėtų paskatinti šalies ekonomikos augimą ir sušvelninti neigiamą D. Trumpo tarifų poveikį bei išjudinti eksporto augimą. Savo tikslinę kainą sumažinome nuo 186 NOK už akciją iki 164 NOK ir palaikome rekomendacija „Pirkti“.

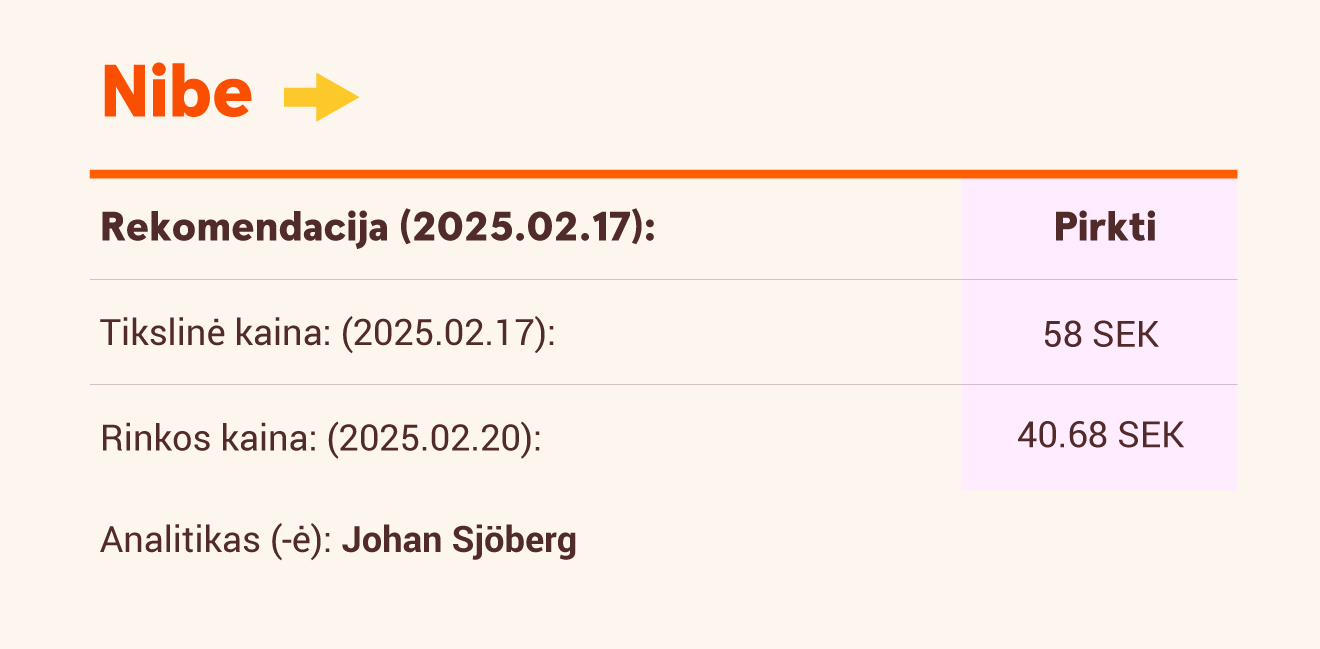

Nibe: atsigavimas vyksta, tačiau jo tempas dar neaiškus

Po geresnių nei tikėtasi pagrindinių IV ketvirčio rezultatų šiek tiek pageriname savo prognozę. Ataskaitoje daugiausia dėmesio skiriama perspektyvoms. Įmonės vadovybė tikisi, kad šilumos siurblių paklausa įmonės rinkose didės. Tačiau dėl pernelyg didelių atsargų (partnerių sandėliuose) šilumos siurblių gamyba sumažėjo. Išskyrus Vokietiją, atsargos šiuo metu yra sumažėjusios iki priimtino lygio, todėl tikėtina, kad gamybos apimtys ir efektyvumas 2025 m. nesumažės. Vadovybė viliasi, kad ateityje padėtis pamažu gerės. Pajamos vėl didėja, tačiau jų augimo tempą sunku numatyti, todėl akcijos kainos svyravimai yra dideli ir tikėtina, kad jie tęsis. Paliekame rekomendaciją „Pirkti“ ir tikslinę kainą 58 SEK.

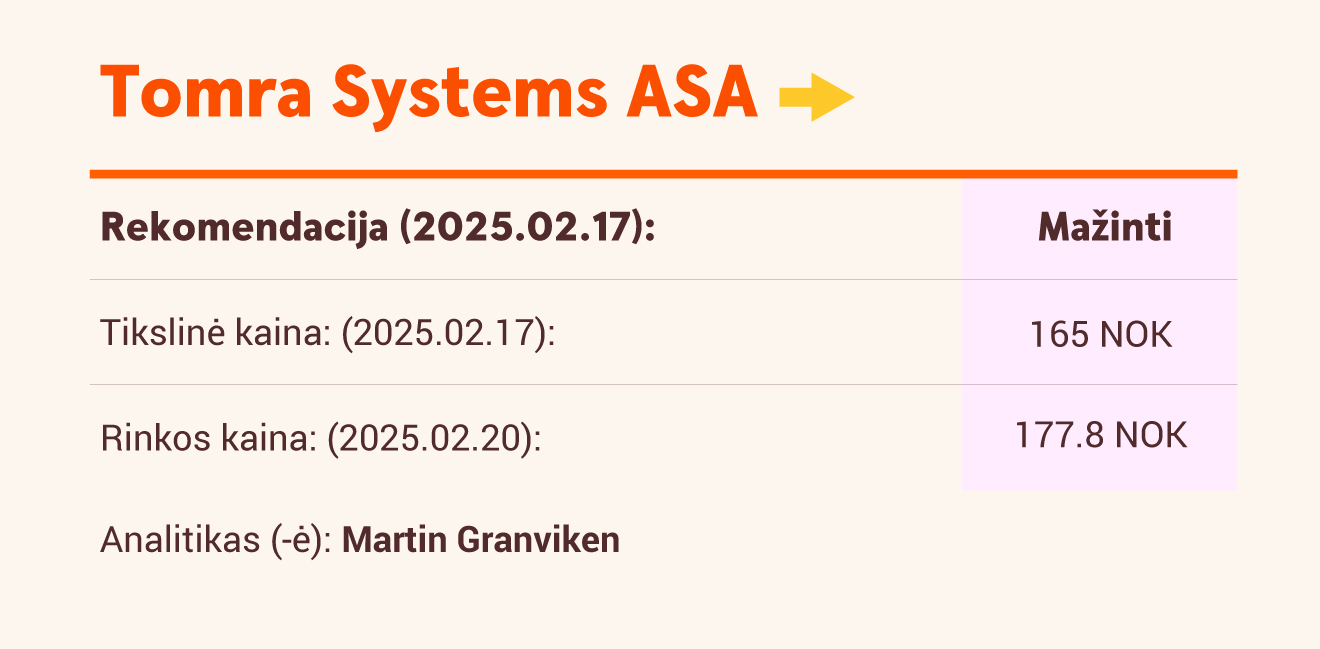

Tomra Systems ASA: dabartins įvertinimas neatitinka tikrosios vertės

Nepaisant gerų IV ketv. rezultatų, tikėtini svyravimai per ketvirtį, atsižvelgiant į tai, kad vienkartinių gėrimų pakuočių užstato sistemos (DRS) diegimas įvairiose DRS rinkose vyksta gana lėtai. Be to, atliekų perdirbimo ir maisto produktų rūšiavimo užsakymai nepateisino lūkesčių, nes 2024 m. metų pabaigoje buvo gauta mažiau užsakymų nei tikėtasi. Tai gali turėti įtakos pajamoms 2025 m. ir ateityje. Be to, nematome jokių rinkos pokyčių, dėl kurių galėtume pagerinti savo prognozę. Atsižvelgdami į staigų akcijų kainų kilimą paskelbus IV ketv. rezultatus, manome, kad bendrovės įvertinimas rinkoje pastebimai viršija jos tikrąją vertę.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje.