Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- Golden Ocean Group: susijungimas su CMB.TECH

- Lundbeck: du aiškūs trumpalaikiai katalizatoriai ir didelė perspektyva

- Tele2: trumpalaikio laikotarpio augimas jau įvertintas

Svarbiausios naujienos

Golden Ocean Group: susijungimas su CMB.TECH

Dabar dėmesys sutelktas į planuojamą susijungimą su analogiška bendrove „CMB.TECH“, kuris turėtų būti užbaigtas 2025 m. trečiąjį ketvirtį. Nors artimiausio ir vidutinės trukmės laikotarpio sausųjų krovinių rinkos perspektyvos dėl lėtesnio ekonomikos augimo tiek Kinijoje, tiek kitose šalyse yra santūrios, mūsų numanoma tikslinė kaina, pagrįsta „GOGL“/ „CMB.TECH“ sandorio akcijų keitimo santykiu ir „CMB.TECH“ tiksline kaina, yra 96,5 NOK už akciją, t. y. mažesnė nei ankstesnė 165 NOK tikslinė kaina, kuri buvo pagrįsta grynąja turto verte (NAV). Kadangi akcijos parduodamos su 21 proc. nuolaida nuo numanomos tikslinės kainos, pakartojame savo rekomendaciją „Pirkti“.

Lundbeck: du aiškūs trumpalaikiai katalizatoriai ir didelė perspektyva

„Lundbeck“ yra neurologijos srityje veikianti įmonė, mūsų nuomone, turinti du aiškius trumpalaikės ir vidutinės trukmės komercinės vertės katalizatorius - „Vyepti“ ir „Rexulti“, kurie kartu sudaro 42 proc. įmonės vertės (EV). Be to, bendrovė turi nemažai vėlyvosios stadijos vaistų (late-stage pipeline), orientuotų į retus neurologinius sutrikimus. Šiuo metu „Lundbeck“ turi du vaistus, kurių testavimas yra trečioje stadijoje, tačiau 2026 m. gali būti jau keturi tokie vaistai. Mūsų nuomone, dabartinis akcijų vertinimas neatspindi visos bendrovės vėlyvosios testavimo stadijos vaistų vertės. Mes priskiriame vertę trims ruošiamiems vaistams (Bexicaserin, Amlenetug ir Anti-PACAP), kurie bendrai sudaro 31 proc. įmonės vertės (EV) rodiklio dydžio. Tikimės, kad prognozuojamu 2025-2027 metų laikotarpiu tiek pagrindinės veiklos pajamų, tiek EBITDA rodiklio metinis augimo koeficientas bus atitinkamai 5,0 proc. ir 9,6 proc. Mūsų tikslinė kaina pagrįsta dalių sumos (SOP), diskontuotų pinigų srautų (DCF) ir santykinių vertinimų deriniu.

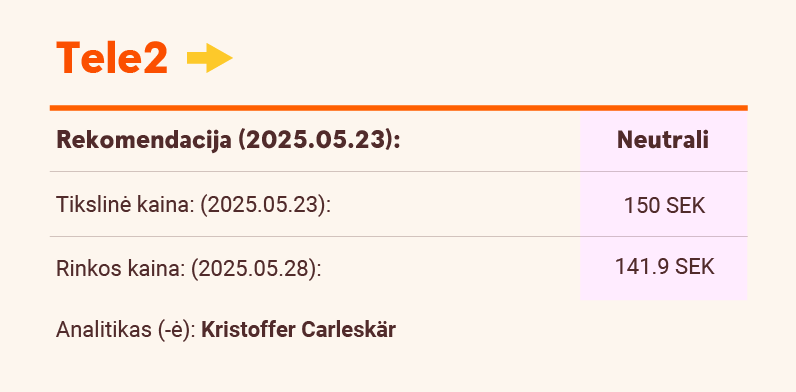

Tele2: trumpalaikio laikotarpio augimas jau įvertintas

2025 m. pradžia „Tele2“ bendrovei buvo sėkminga, nes pirmąjį ketvirtį pajamos iš paslaugų išaugo 1 proc., o EBITDA padidėjo 6 proc. Tikimasi, kad neseniai sumažinus personalo skaičių pelnas dar sparčiau augs. Taigi, atrodo, kad 2025 m. „Tele2“ pasieks vieną didžiausių EBITDA augimo tempų tarp Europos operatorių (KECH: 8 proc. augimas). Tai, matyt, paaiškina įspūdingą pastarojo meto akcijos kainos šuolį, kuris apriboja tolesnį kainos augimą iki mūsų naujos 150 SEK tikslinės kainos (anksčiau - 137 SEK). Taigi, mažiname savo rekomendaciją iš „Pirkti“ į „Laikyti“. Investuotojams, žvelgiantiems į ilgesnio laikotarpio perspektyvą, „Tele2“ galėtų tapti patrauklesnė dėl kelių galimų katalizatorių: išskirtinių išmokų akcininkams, galimos konsolidacijos Švedijos rinkoje ir perspektyvos sulaukti perėmimo pasiūlymo.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje.