Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- Subsea 7: paskelbta apie sutartį dėl „Aphrodite“ dujų projekto Trinidade ir Tobage

- Systemair: didesnės maržos, bet mažesnės pajamos

- Yara: keičiame rekomendaciją į „Pirkti“

Svarbiausios naujienos

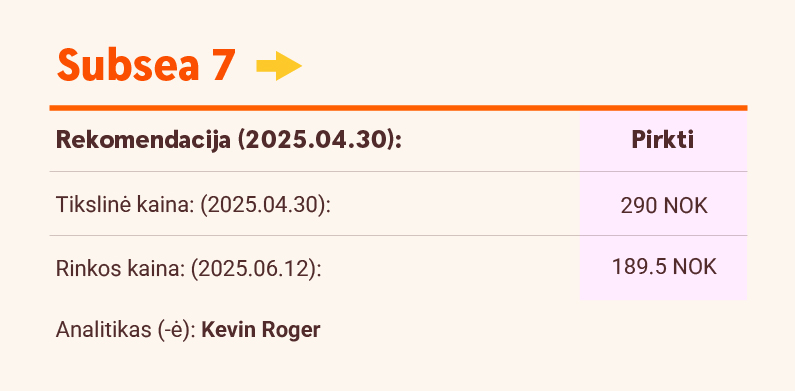

Subsea 7: paskelbta apie sutartį dėl „Aphrodite“ dujų projekto Trinidade ir Tobage

„Subsea 7“ paskelbė, kad bendrovė pasirašė 50-150 mln. JAV dolerių vertės sutartį su „Shell“ dėl „Aphrodite“ dujų projekto Trinidade ir Tobage. Tai transportavimo ir instaliavimo (T&I) sutartis, todėl manome, kad marža gerokai viršija 20 proc. Pastaruosius kelerius metus „Subsea 7“ sėkmingai dirbo šiame regione ir laimėjo keletą projektų Trinidade ir Tobage. Bendrovė turi kompetencijos ir patirties šioje šalyje ir tai leidžia daryti atitinkamas prielaidas dėl „Aphrodite“ projekto pelno maržos. Manome, kad dabar tinkamas laikas pirkti akcijas, nes „Subsea 7“ ne tik toliau stiprina savo pozicijas ir didina pridėtinę vertę pramonėje (BP aljansas, susitarimo memorandumas su „Namcor“ ir t. t.), bet, tikimės, bus ir daugiau teigiamų naujienų. Rekomendacija yra „Pirkti“ ir tikslinė kaina – 290 NOK.

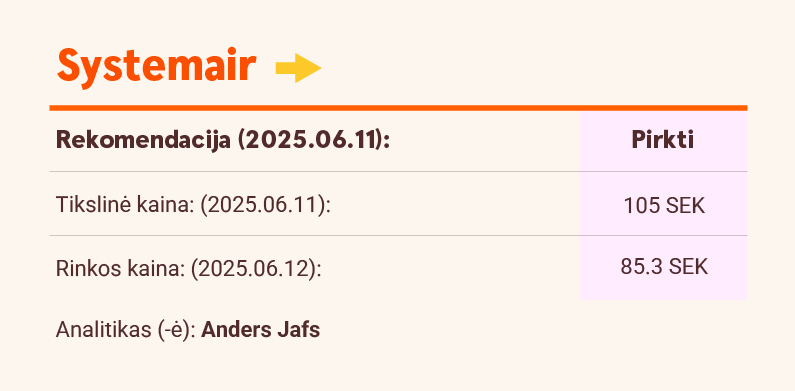

Systemair: didesnės maržos, bet mažesnės pajamos

„Systemair“ paskelbė ketvirtojo ketvirčio duomenis, kurie rodo teigiamą grynųjų pardavimų organinį augimą (+0,5 proc.). Apskritai grynieji pardavimai atsiliko nuo „Infront“ konsensuso 3,3 proc. Tačiau pakoreguota EBIT marža buvo didesnė nei tikėtasi ir sudarė 8,7 proc., palyginti su konsensusu (8,0 proc.). Generalinio direktoriaus nuomone, perspektyvos yra geros, užsakymų skaičius keliose pagrindinėse rinkose išliks stabilus, nepaisant dėl geopolitinių veiksnių kylančio neapibrėžtumo. Atsižvelgiant į tai, kad bendrai maržos ir toliau auga, vadovybės išreikštą rinkų perspektyvos vertinimą su atsargiu optimizmu ir tvirtą balansą (mažesnė nei 1,0 x grynoji skola/EBITDA), pakartojame rekomendaciją „Pirkti“, tačiau mažiname tikslinę kainą nuo 113 SEK iki 105 SEK.

Yara: keičiame rekomendaciją į „Pirkti“

Manydami, kad azoto-gamtinių dujų kainų maržos ir toliau bus palankios „Yara“ bendrovei, gerokai pakėlėme savo įverčius prognozuojamu laikotarpiu. Jau buvome viršiję rinkos EBITDA rodiklio įverčius trims prognozuojamiems metais, tačiau dabar juos viršijame 21 proc., lyginant su dabartiniu 2025 m. konsensusu, ir 34 proc. lyginant su 2027 m. konsensusu. Mes keičiame rekomendaciją iš „Laikyti“ į „Pirkti“ ir nustatome naują 410 NOK tikslinę kainą (anksčiau - 324 NOK). „Yara“ yra patikimas laisvųjų pinigų srautų generatorius (12 proc. prognozė 2027 m.), todėl manome, kad akcijų vertė ir toliau kils.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje.