Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- FLSmidth: naujas puslapis

- Novo Nordisk: informacija iš Amerikos diabeto asociacijos (ADA) konferencijos

- Volvo: virtualus susitikimas su finansų direktoriumi

Svarbiausios naujienos

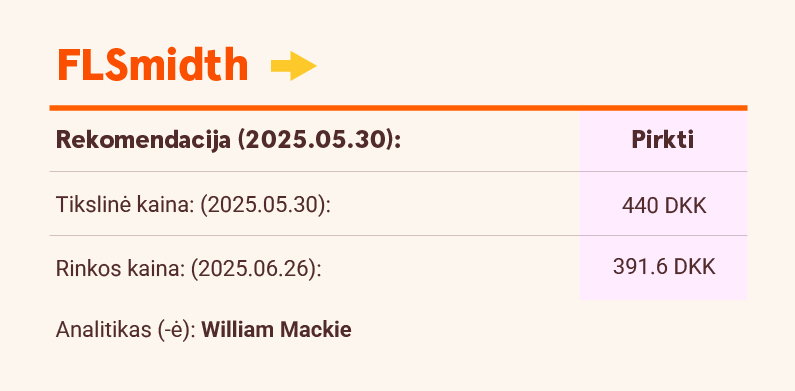

FLSmidth: naujas puslapis

„FLSmidth“ bendrovės cemento segmento verslas turi ilgą ir įspūdingą specializuotos rinkos praeitį ir daugelį metų buvo vienas iš kertinių „FLSmidth“ elementų. Laikai keičiasi, o tolesnio augimo ir grąžos perspektyvų vertinimas neatitiko „FLSmidth“ ateities strateginių tikslų. Daugiau nei prieš pusantrų metų prasidėjęs šio verslo pardavimo procesas buvo užbaigtas 2025 m. birželio 20 d., kai buvo pasirašytas susitarimas dėl jo pardavimo bendrovei „Pacific Avenue Partners“. Verslas buvo parduotas už 75 mln. eurų / 550 mln. DKK su galimybe gauti atidėtą atlygį iki 75 mln. eurų / 550 mln. DKK. Tikimasi, kad sandoris bus užbaigtas iki metų pabaigos be antimonopolinio pobūdžio ginčų. Šis sandoris buvo pagrindinis veiksnys, nulėmęs mūsų „Pirkti“ reitingą. Dabar investuotojai gali sutelkti dėmesį į grupės grynąjį potencialą ir jos patrauklią įtaką kasybos įrangos pramonei. Be to, „FLSmidth“ paskelbė apie savo centrinės būstinės pardavimą už 730 mln. DKK, o sandorį tikimasi užbaigti 2026 m. I ketvirtį. Tikimasi, kad šis sandoris atneš 690 mln. DKK pelną. Ateityje „FLSmidth“ taps vien tik kasybos įrangos bendrove, kurios balansas iš esmės yra be skolinių įsipareigojimų. 2025 m. pabaigoje numatome 15 mlrd. DKK pajamų turintį verslą, orientuotą į antrinę rinką (angl. aftermarket), kuris generuos daugiau nei 15 proc. pakoreguotą EBITA maržą ir bus pasirengęs toliau plėstis tikslinėse rinkose. Grupės vadovybė pakartojo 2025 m. finansinių metų kasybos verslo prognozes. Po dviejų minėtų sandorių vadovybė paskelbė apie akcijų išpirkimo programą, kurios vertė iki 1,4 mlrd. DKK ir kuri turi būti baigta iki 2026 m. kovo 24 d. vyksiančio visuotinio akcininkų susirinkimo. Akcijos bus naudojamos ir skatinamosioms programoms, ir akcijų anuliavimui (angl. cancellation).

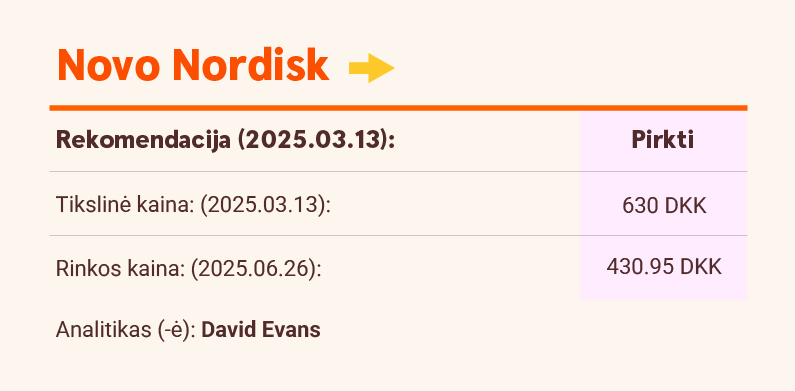

Novo Nordisk: informacija iš Amerikos diabeto asociacijos (ADA) konferencijos

Savaitgalį Čikagoje vykusioje Amerikos diabeto asociacijos (ADA) konferencijoje buvo pateikti įvairūs duomenys apie „Novo“ vykdomas nutukimo ir diabeto kontrolės programas. Apibendrinant galima teigti, kad esame šiek tiek nusivylę nauja „Novo“ informacija, ypač apie CagriSema ir amiliną. Mūsų nuomone, „Novo“ neišnaudojo ADA galimybės pagerinti itin prastą dabartinę rinkos situaciją. Kita vertus, manome, kad rinkos lūkesčiai, jog „Novo“ pateiks novatoriškos informacijos, buvo minimalūs, todėl manome, kad tolesnis lūkesčių mažinimas dėl ADA prognozių yra nedidelis. Didžiausią nusivylimą mums sukėlė tai, kad kol kas nėra jokių įrodymų, kad amilinas („CagriSema“), lyginant su kitais GLP-1 tipo vaistais, geriau veikia raumenų augimą ir riebalų deginimą. Tai buvo vienas iš pagrindinių akstinų, kuris, jei būtų pasitvirtinęs jo išskirtinumas, „Novo“ būtų buvęs labai naudingas, tačiau tai neįvyko. Tačiau „medicininiai“ įrodymai, pagrindžiantys „Wegovy“ ir „Ozempic“, iš tiesų buvo išskirti, tuo tarpu „Novo“ taip pat pažymėjo du praktinius tyrimus, kurių rezultatai buvo naudingi „Novo“: 1) mažesnis skirtumas tarp „Wegovy“ ir „Zepbound“ naudotojų svorio sumažėjimo realiame gyvenime, nei buvo nurodyta klinikiniuose tyrimuose; ir 2) daug geresnė pagrindinių širdies ir kraujagyslių ligų rizikos situacija pacientams, vartojantiems „Wegovy“. Ankstyvosios stadijos I/II etapo tyrimo duomenys apie „Novo“ naujos kartos vaistinį preparatą amikretiną liudija apie labai didelį 24,3 proc. svorio sumažėjimą, kai didžiausia dozė buvo vartojama vos 36 savaites, tačiau akivaizdus trūkumas buvo didelis tipinių nepageidaujamų reiškinių ir vartojimo nutraukimo dažnis. Mes jau žinojome, kad 36 savaičių tyrime užfiksuotas išskirtinis 22 proc. svorio sumažėjimo rezultatas, tačiau, kaip įtariama, tai buvo šiek tiek „per daug gerai, kad būtų tiesa“, arba tai buvo laikoma tikėtinu galutiniu svorio sumažėjimo rodikliu, nes greičiausiai reikia lėtesnio titravimo arba mažesnių dozių. Analizuojant išsamią informaciją apie dideles „Wegovy“ dozes - STEP UP tyrimą - pastebėtas vienas nepageidaujamas reiškinys - „disestezija“, pasireiškęs gana intensyviai, vartojant dideles dozes. Manome, kad tai nėra didelė rizika, tačiau tai gali būti komercinė kliūtis, trukdanti tikrai reikšmingam šuoliui.

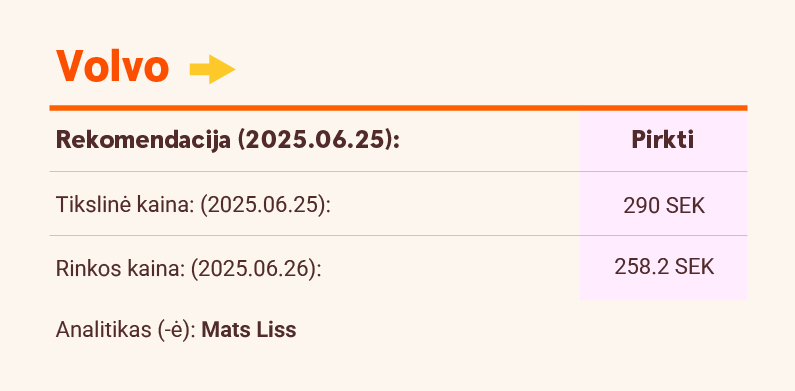

Volvo: virtualus susitikimas su finansų direktoriumi

Birželio 23 d. „Kepler Cheuvreux“ bendrovė susitiko su „Volvo“ finansų direktoriumi Matsu Backmanu ir Andersu Christenssonu iš Ryšių su investuotojais padalinio. Susidaro bendras įspūdis, kad padėtis rinkoje yra sudėtinga, tačiau „Volvo“, atrodo, puikiai tvarkosi. Daugiausia dėmesio skirta sunkvežimių segmento rinkos situacijai, kuri ir toliau išlieka nevienareikšmiška, nes JAV rinkai įtakos turi muitų tarifai ir galimas EPA27 vėlavimas. Tuo tarpu padėtis Europoje yra stabilesnė, nes „Volvo“, pristatydama „Volvo FH Aero“ modelį, atrodo, užima vis didesnę rinkos dalį. Apskritai mums susidaro įspūdis, kad „Volvo“ dabartinę rinkos situaciją valdo sėkmingai. Vis dėlto pastebime tam tikrą riziką, kad NAFTA sunkvežimių sektoriaus prognozes gali tekti šiek tiek pakoreguoti, atsižvelgiant į tai, kad pastaruoju metu iš ACT gauta mažiau užsakymų. Valiutų kursas taip pat ir toliau stabdo „Volvo“ pajamų augimą. Liepos 17 d. „Volvo“ turi paskelbti savo antrojo ketvirčio ataskaitą.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje.