Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- Assa Abloy: įvertinimas pernelyg kuklus

- Kone: per daug dėmesio Kinijai

- Subsea 7: užsakymų gausa

Svarbiausios naujienos

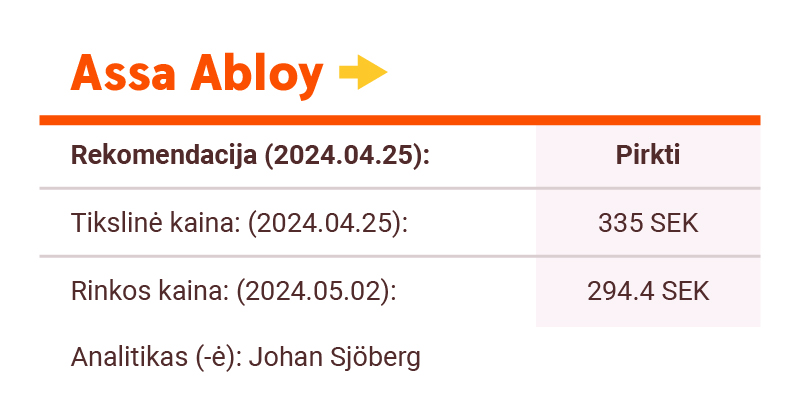

Assa Abloy: įvertinimas pernelyg kuklus

Pirmojo ketvirčio rezultatai dar kartą įrodė, kad „Assa Abloy“ užima tvirtą poziciją ir nepaisant silpno natūralaus augimo, bendrovė sėkmingai apsaugojo savo maržas. Ji sėkmingai didina kainas ir 2024 m. planuoja virš 2 proc. pakilimą. Sinergija, gaunama iš techninės įrangos ir namų apyvokos prekių bei jos vykdomos „Gamybos optimizavimo“ programos, taip pat turėtų teigiamai paveikti pelningumą. Manome, kad įvertinimas yra per žemas ir neatspindi pelno augimo ateinančiais metais. Prognozes koregavome nežymiai. Pakartotinai patvirtiname reitingą „Pirkti“.

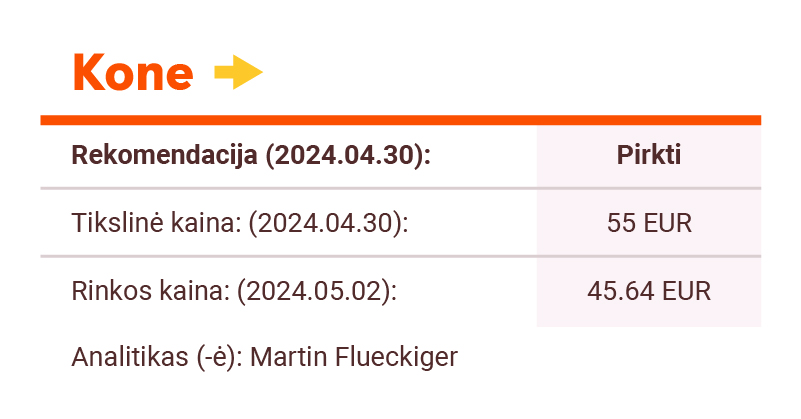

Kone: per daug dėmesio Kinijai

Nepaisant nepalankios situacijos Kinijos NT rinkoje, pirmąjį šių metų ketvirtį „Kone“ padidino veiklos pelno maržą (arba penktą ketvirtį iš eilės), daugiausia dėl padidintų paslaugų kainų ir dėl restruktūrizavimo procese sutaupytų sąnaudų. Be to, bendrovė toliau didino rinkos dalį septyniose iš aštuonių rinkų, ypač ženkliai Kinijoje. Per pirmojo ketvirčio konferencinį pokalbį vadovybė teisingai pabrėžė, kad „Kone“ rezultatai apima ne tik Kiniją, kurios apimtys, mūsų vertinimu, dabar sudaro apie 24 proc. grupės pardavimų, palyginti su daugiau nei 30 proc. prieš dešimt metų. Taip pat tikimasi, kad paslaugų ir modernizavimo rinkos augimas Kinijoje (antrinės rinkos) išliks stabilus, atitinkamai nuo vienaženklio iki dviženklio skaičiaus. Todėl manome, kad „Kone“ pajamų perspektyvos išlieka stabilios arba stebima gerėjimo tendencija.

Subsea 7: užsakymų gausa

„Subsea 7“ pranešė apie geresnius nei tikėtasi pirmojo ketvirčio rezultatus ir per konferencinį skambutį išreiškė tvirtus lūkesčius. Potencialių užsakymų portfelis yra labai didelis ir grupė optimizuoja savo laivyną taip, kad patenkintų klientų poreikius. Įspūdinga tai, kad vadovybė teigė, jog turi keletą komercinių projektų, kurie lauks įgyvendinimo iki dešimtmečio pabaigos, tuo tarpu Grupės laivynas jau dabar yra pilnai užimtas iki 2026 m. pabaigos. Mes tiksliname savo modelį ir dar kartą patvirtiname reitingą „Pirkti“ bei 230 NOK tikslinė kainą.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia.

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje.