Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- DOF: dividendų pajamingumas dar patrauklesnis

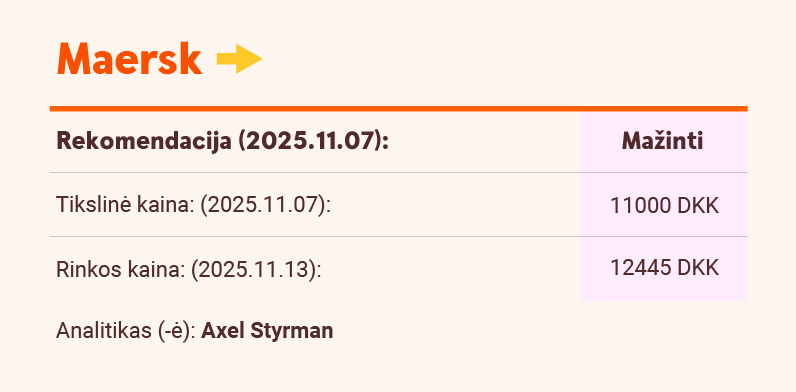

- Maersk: Kinijos eksportas smunka

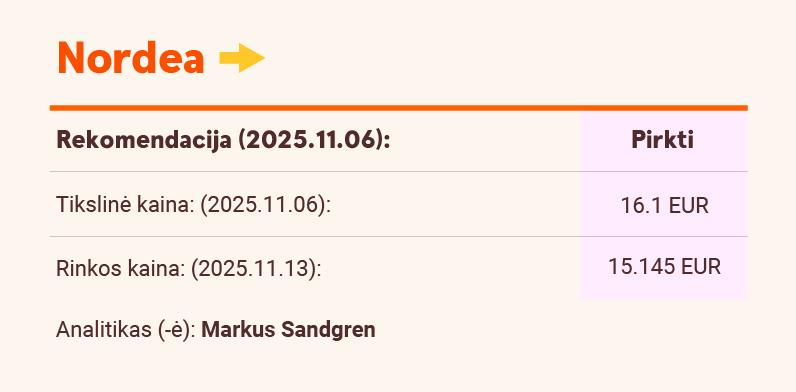

- Nordea: keičiame savo rekomendaciją į „Pirkti“, tikslinė kaina - 16,10 EUR

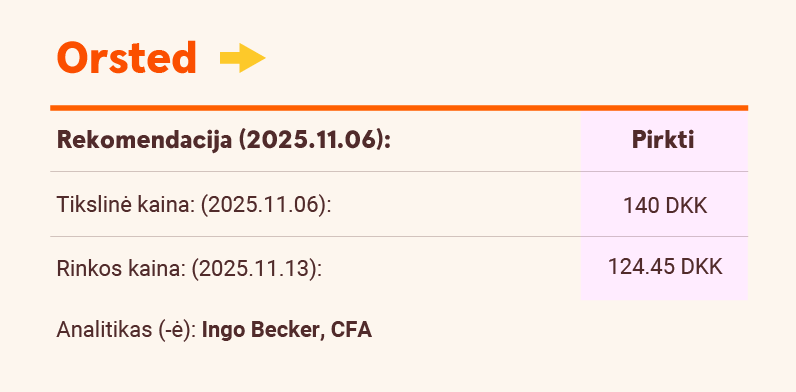

- Orsted: stabilizacijos laikotarpis

Svarbiausios naujienos

DOF: dividendų pajamingumas dar patrauklesnis

DOF paskelbė 2025 m. trečiojo ketvirčio rezultatus, kurie visiškai atitiko lūkesčius, ir pateikė optimistines prognozes, ypač dėl užsakymų apimties. Atsižvelgdama į pelną ir verslo pagrindinius rodiklius, bendrovė padidino dividendus iki 0,35 JAV dolerio per ketvirtį. Grupė, kurios veikla yra puikiai vertinama (užsakymų portfelis viršija 5 mlrd. JAV dolerių), siūlo 15 proc. dividendų pajamingumą. Išlaikome rekomendaciją „Pirkti“, tikslinė kaina šiek tiek pakeliama nuo 140 NOK iki 150 NOK.

Maersk: Kinijos eksportas smunka

Kinijos eksportas spalio mėnesį, skaičiuojant JAV doleriais, sumažėjo 1,1 proc. palyginti su tuo pačiu laikotarpiu praėjusiais metais. Tai pirmasis nuosmukis nuo Išlaisvinimo dienos (angl. Liberation Day). Kinijos eksportas į Europą, kitas Azijos šalis, Artimuosius Rytus ir Afriką leido kompensuoti eksporto į JAV smukimą tuo laikotarpiu. Nenuostabu, kad augimo tempas lėtėja. „Maersk“ bendrovė trečiąjį ketvirtį pasiekė neblogus apyvartos augimo rodiklius, todėl šiandien paskelbtoje apžvalgoje mes pakėlėme apyvartos augimo prognozes. Tačiau prognozuojamu laikotarpiu laivyno augimas yra labai spartus – didesnis nei apyvartos augimas – todėl mažėja laivų naudojimo intensyvumas ir tarifai. Normalizavus prekybą Raudonojoje jūroje, konteinerių gabenimo paklausa sumažės maždaug 5,9 proc. (kadangi atstumai bus trumpesni).

Nordea: keičiame savo rekomendaciją į „Pirkti“, tikslinė kaina - 16,10 EUR

„Nordea“ savo Kapitalo rinkų dienos (CMD) renginyje pristatė veiklos strategiją ir finansinius tikslus 2026–2030 m. laikotarpiui. Nauji tikslai yra ambicingi tiek pajamų augimo, tiek išlaidų kontrolės požiūriu. Tačiau, atsižvelgdami į pastaraisiais metais pasiektus puikius „Nordea“ veiklos rezultatus, manome, kad bendrovė ir toliau sugebės išlaikyti aukštesnį nei rinkoje fiksuojamą augimą, tuo pačiu griežtai kontroliuodama išlaidas. Nauji finansiniai tikslai – nuosavo kapitalo grąža (angl. ROE), viršijanti 15 proc. per visą planavimo laikotarpį ir dar ženkliai aukštesnė 2030 m., bei sąnaudų ir pajamų santykis, 2030 m. siekiantis 40–42 proc., remiantis 2 proc. metiniu vidutiniu sąnaudų augimu. Nors manome, kad rinkos augimo ambicijos yra šiek tiek pritemptos, nuosavo kapitalo grąža (angl. ROE), mūsų nuomone, gali būti realiai pasiekiama, bent jau jos apatinė riba. Atsižvelgdami į tai, padidiname savo tikslinę kainą 4 proc. - iki 16,10 EUR (15,40) ir pakeliame savo rekomendaciją iki „Pirkti“ („Laikyti“).

Orsted: stabilizacijos laikotarpis

Mes daugiau ar mažiau sėkmingai įveikėme šiais metais kilusias naujas problemas, įskaitant poreikį padidinti kapitalą 60 mlrd. DKK, rekomenduodami akcijas tik po to, kai jų vertė šiais metais krito trečdaliu. Panašu, kad ir vėlesnis ekologiškos energijos / atsinaujinančiųjų energijos išteklių sektoriaus vertės palyginimas patvirtino šį pasirinkimą – „Orsted“ akcijos yra parduodamos su didžiausiomis išlikusiomis nuolaidomis šiame sektoriuje. Susitraukiant plėtros planams, mažėja ir investavimo rizika, todėl manome, kad akcijų nuolaida taip pat turėtų šiek tiek sumažėti. Be to, atsižvelgiant į tai, kad kitose sektoriaus srityse realizuojamas augimo potencialas, šios akcijos tampa vis patrauklesnės, todėl jas įtraukėme į mūsų "Labiausiai pageidaujamų sektoriaus akcijų" sąrašą.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje.