Tinklaraštis

Skandinavijos šalių akcijų rinkų apžvalga

Bendradarbiaudami su „Kepler Cheuvreux“ analitikais kas dvi savaites skelbiame Skandinavijos akcijų rinkų apžvalgą. Apžvalgoje rasite svarbiausias naujienas bei Skandinavijos įmonių analizę su investicijų rekomendacijų sąrašu ir ateinančios savaitės investuotojų kalendoriumi.

Šios savaitės akcijų rinkos apžvalgoje:

- Maersk: didina prognozes

- Subsea 7: didėjantis pelningumas

- Svenska Handelsbanken: tik kantriems investuotojams

Svarbiausios naujienos

Maersk: didina prognozes

„A. P. Möller-Maersk" pranešime spaudai skelbiama, kad krovinių vežimo tarifai ateityje ir toliau kils, todėl dar kartą didinamos visų metų prognozės. Bendrovė pabrėžia, kad paklausa konteinerių rinkoje ir toliau išlieka didelė, o uostuose, ypač Azijoje ir Artimuosiuose Rytuose, jau ima formuotis spūstys. Be to, tiekimo grandinėms esą įtakos turi geopolitiniai neramumai Raudonojoje jūroje. Apskritai ši dinamika „palaipsniui stiprėja ir tikimasi, kad 2024 m. antrąjį pusmetį prisidės prie geresnių finansinių rezultatų", rašo „A.P. Moller Maersk“. Atsižvelgdama į tai, bendrovė prognozuoja, kad šių metų EBIDTA sieks 7–9 mlrd. dolerių, palyginti su ankstesniais 4–6 mlrd. dolerių, o veiklos pelnas bus 1–3 mlrd. dolerių, palyginti su ankstesniais -2 ir 0 mlrd. dolerių. Prognozuojama, kad laisvieji pinigų srautai sudarys ne mažiau kaip 1 mlrd. dolerių, nors anksčiau buvo tikėtasi ne mažiau kaip 2 mlrd. dolerių. Analitikai vidutiniškai tikisi, kad, remiantis Bloomberg vertinimais, EBIDTA rodiklis sudarys 5,86 mlrd. dolerių.

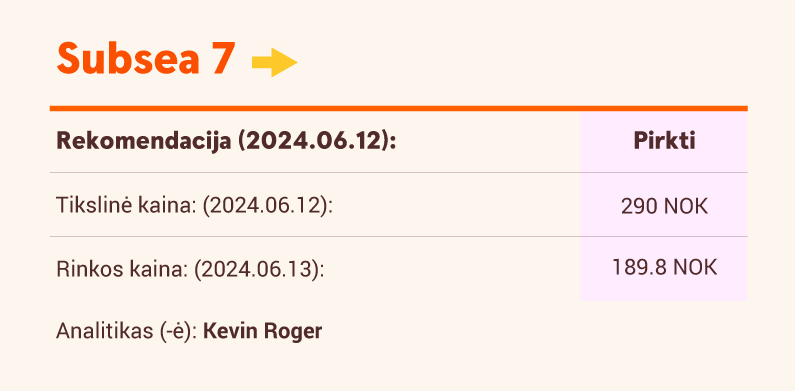

Subsea 7: didėjantis pelningumas

Kelios pastarosios savaitės buvo labai palankios „Subsea 7“, todėl manome, kad per ateinančias savaites matysime poveikį bendrovės akcijoms, nes birželio 18 d. vyks Kapitalo rinkų diena, o paskelbta antrojo ketvirčio informacija turėtų parodyti dideles užsakymų apimtis ir gaunamas pajamas, taip pat tikėtiną 2024 m. finansinių metų prognozių pagerinimą. Nors vadovybė kol kas nepateikė tolimesnių nei 2025 m. gairių (bendrovė numato 18–20 proc. EBITDA maržą), manome, kad grupės matomumas ir stipri derybinė galia leidžia mums teigiamai vertinti maržas. Dabar tikimės, kad prognozuojama 2026 m. EBITDA marža viršys 20 proc. (palyginti su 2025 m. numatyta 18–20 proc. marža). Atnaujiname savo modelį ir padidiname tikslinę kainą nuo 230 iki 290 NOK. „Subsea 7“ išlieka viena iš mūsų labiausiai pageidaujamų sektoriaus akcijų.

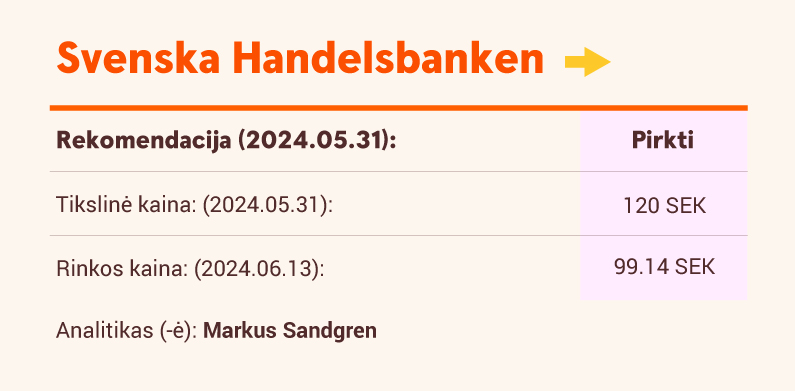

Svenska Handelsbanken: tik kantriems investuotojams

Po pirmojo ketvirčio ataskaitos nuotaikos „Handelsbanken“ atžvilgiu smarkiai pasikeitė – vos per dvi dienas akcijos atpigo beveik 15 proc. Griežta rinkos reakcija atspindėjo silpną grynųjų palūkanų pajamų raidą, nusivylimą dėl sąnaudų ir gerokai mažesnę grąžą nei analogiškų įmonių. Nors rinkos reakciją laikome perdėta, nematome jokių trumpalaikių priežasčių pakeisti „Handelsbanken“ vertinimą. Manome, kad artimiausiu metu „Nordea“ yra patrauklesnis investavimo atvejis. Savo tikslinę kainą sumažinome nuo 130 SEK iki 120 SEK (1,2x prognozuojamo 2024 m. materialaus nuosavo kapitalo, remdamiesi šiek tiek mažesne tikėtina ilgalaike materialaus nuosavo kapitalo grąža (ROTE) ir nuosavo kapitalo sąnaudomis, palyginus su panašiomis įmonėmis. Pakartojame reitingą „Pirkti“, nes ir toliau manome, kad akcijos yra nepakankamai įvertintos.

Visą Skandinavijos šalių akcijų rinkų apžvalgą rasite čia.

Išsamiai susipažinkite su teisine informacija dokumento pabaigoje.