Tinklaraštis

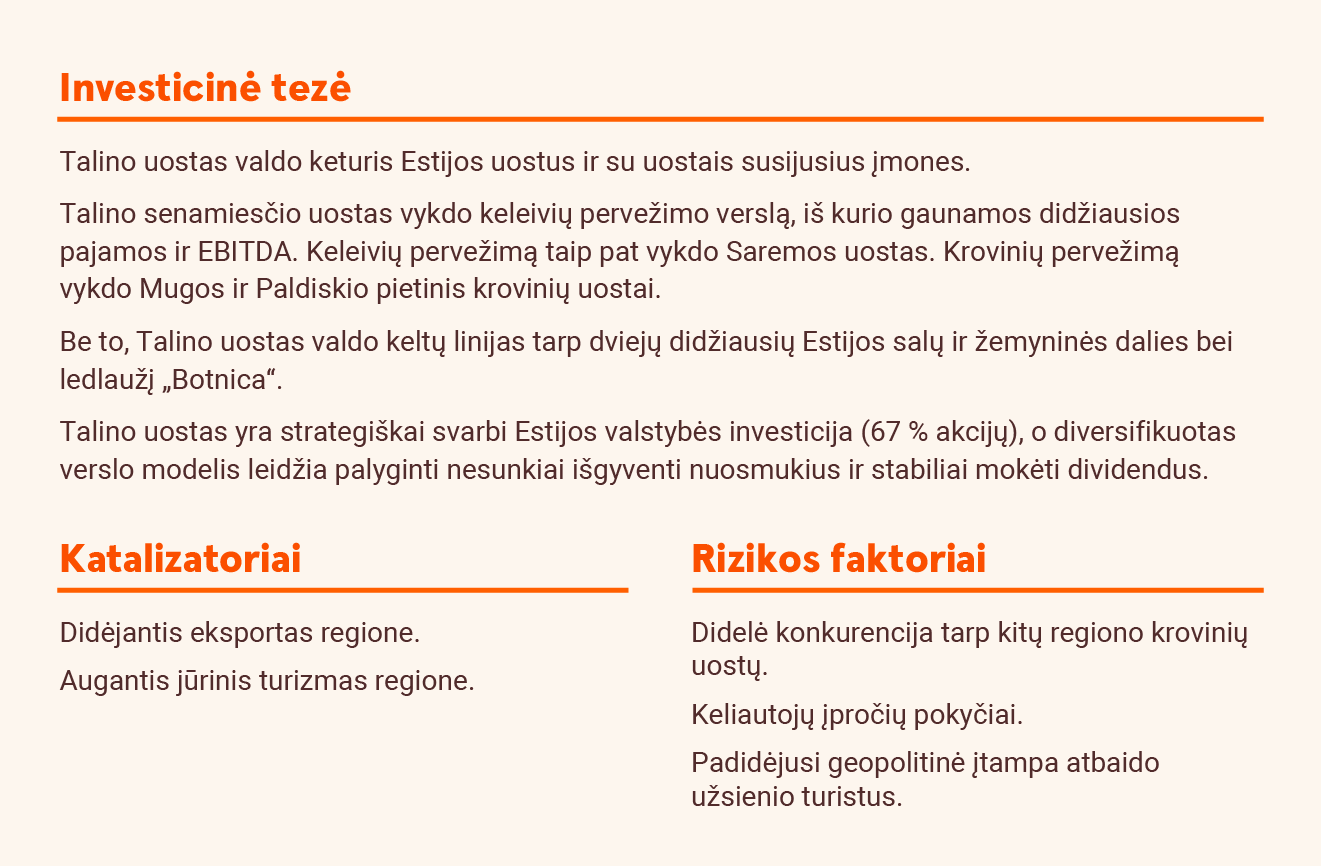

„Tallinna Sadam“: stiprus pranašumas

Iš esmės atitiko lūkesčius

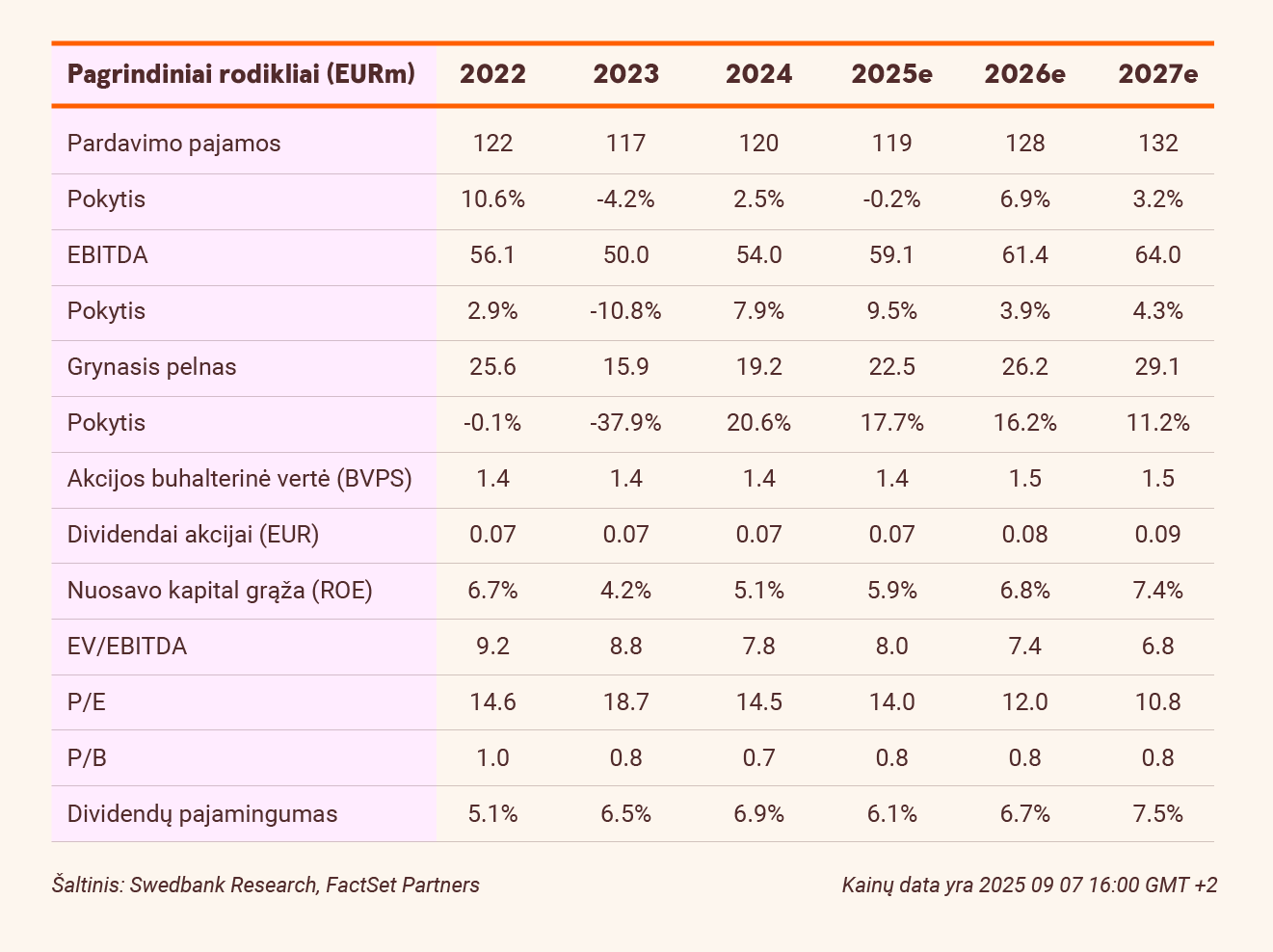

Antrąjį šių metų ketvirtį pajamos ir deklaruotas grynasis pelnas per metus sumažėjo atitinkamai 6,8 proc. ir 15,2 proc. iki 29,5 mln. eurų ir 3,5 mln. eurų, o EBITDA išaugo 6,7 proc. iki 15,9 mln. eurų. Pajamos sumažėjo daugiausia dėl to, kad „Botnica“ frachtavimo dienų skaičius sumažėjo 63 proc. palyginti su tuo pačiu laikotarpiu praėjusiais metais. Tačiau „Muuga“ sklypo pardavimas užtikrino 4,9 mln. eurų pagautę, kuri kompensavo 3,4 mln. eurų mažesnes frachtavimo pajamas, palyginti su tuo pačiu laikotarpiu praėjusiais metais. Gautos pajamos buvo 0,7 mln. eurų didesnės nei tikėjomės, dėl to pakoreguotas EBITDA ir grynasis pelnas panašiai viršijo prognozes.

Strateginis pakrantės išplėtimas

Klaipėdos uostas (PoK) užima 39 proc. rinkos dalį (Talino uostas (PoT): 14 proc.) ir yra didžiausias konteinerių terminalas Baltijos šalyse, taigi yra ir didžiausias Talino uosto konkurentas. Klaipėdos uostas į modernizavimą 2025–2028 m. laikotarpiu ketina investuoti daugiau nei 300 mln. eurų ir taip užtikrinti tinkamą nacionalinės gynybos interesų įgyvendinimą. Nors investicijos yra panašios, Talino uostas pirmasis padarė pažangą (kalbant apie infrastruktūrą jūros vėjo jėgainėms aptarnauti), nes jau 2026 m. pirmąjį pusmetį pasieks eksploatacijos etapą.

Skirtingai nuo Muuga, Klaipėdos uostas neturės tiesioginės „Rail Baltic“ jungties, kai 2030 m. bus baigti pagrindiniai projekto darbai. Todėl kol kas Talino uosto tiesioginė „Rail Baltic“ jungtis turėtų būti konkurencinis pranašumas geležinkelių integruotai logistikai, ypač specializuotų traukinių, jungiančių Vidurio Europos vidaus teritorijas su Skandinavija, atžvilgiu.

Palikome „neutralią“ rekomendaciją

Mes išlaikome savo 1,30 EUR tikslinę kainą, kuri vertina Talino uostą (PoT) 8,5x 2025 m. prognozuojamo EBITDA (palyginti su ilgalaikiu 9,7x vidurkiu), 15,2x grynojo pelno (16,3x) ir 0,9x akcijos buhalterinės vertės (1,1x). Mes ir toliau laikomės „Neutralios“ rekomendacijos, kol bus daugiau informacijos apie vykdomus projektus ir konkrečius katalizatorius, kurie leistų padidinti krovinių ir keleivių skaičių iki tokio lygio, koks buvo iki COVID pandemijos.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijų analizė, paskelbta 2025 m. rugsėjo 4 d. 16.30 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.