Tinklaraštis

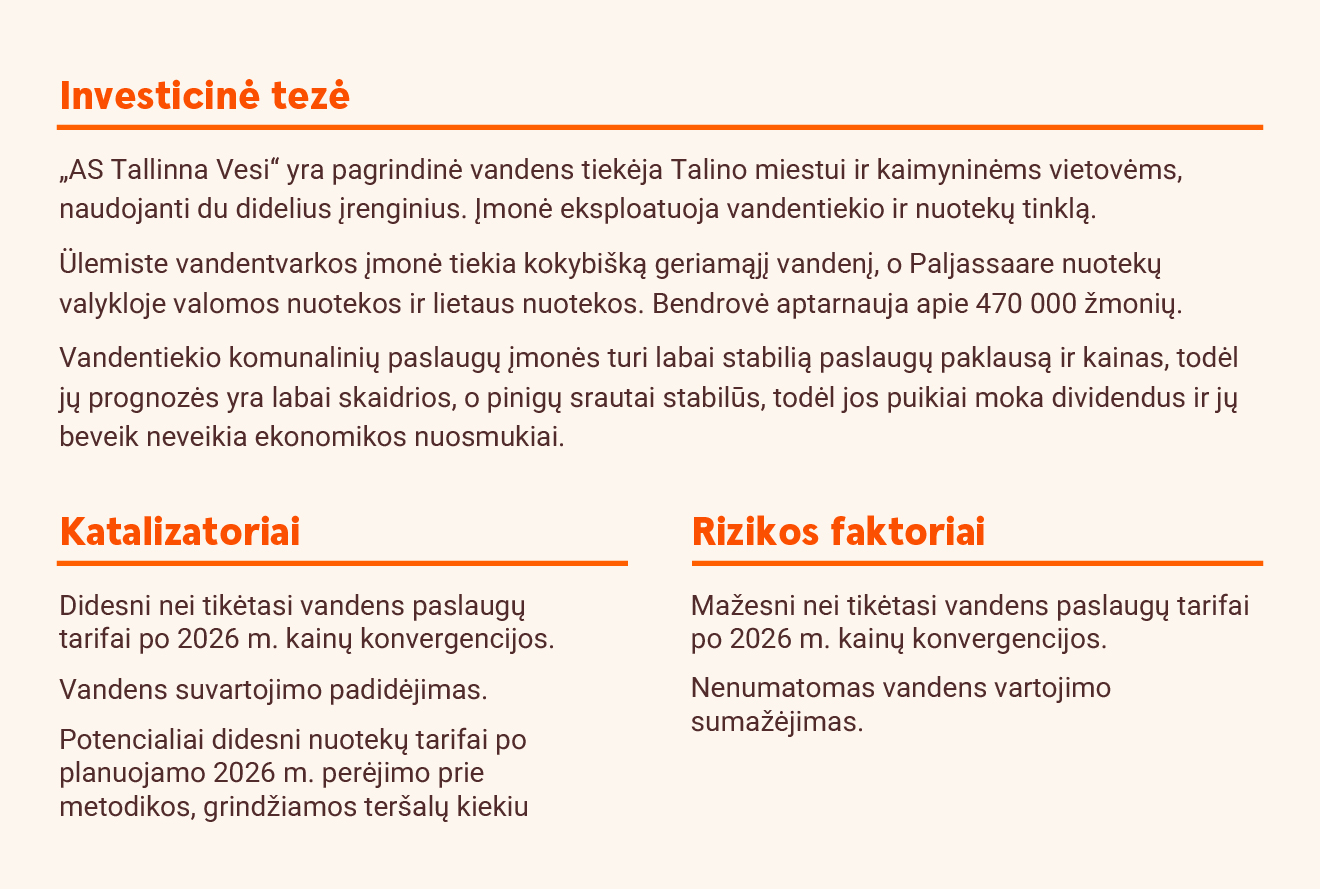

„Tallinna Vesi“: stabilūs vandenys

Statyba suteikia pranašumą

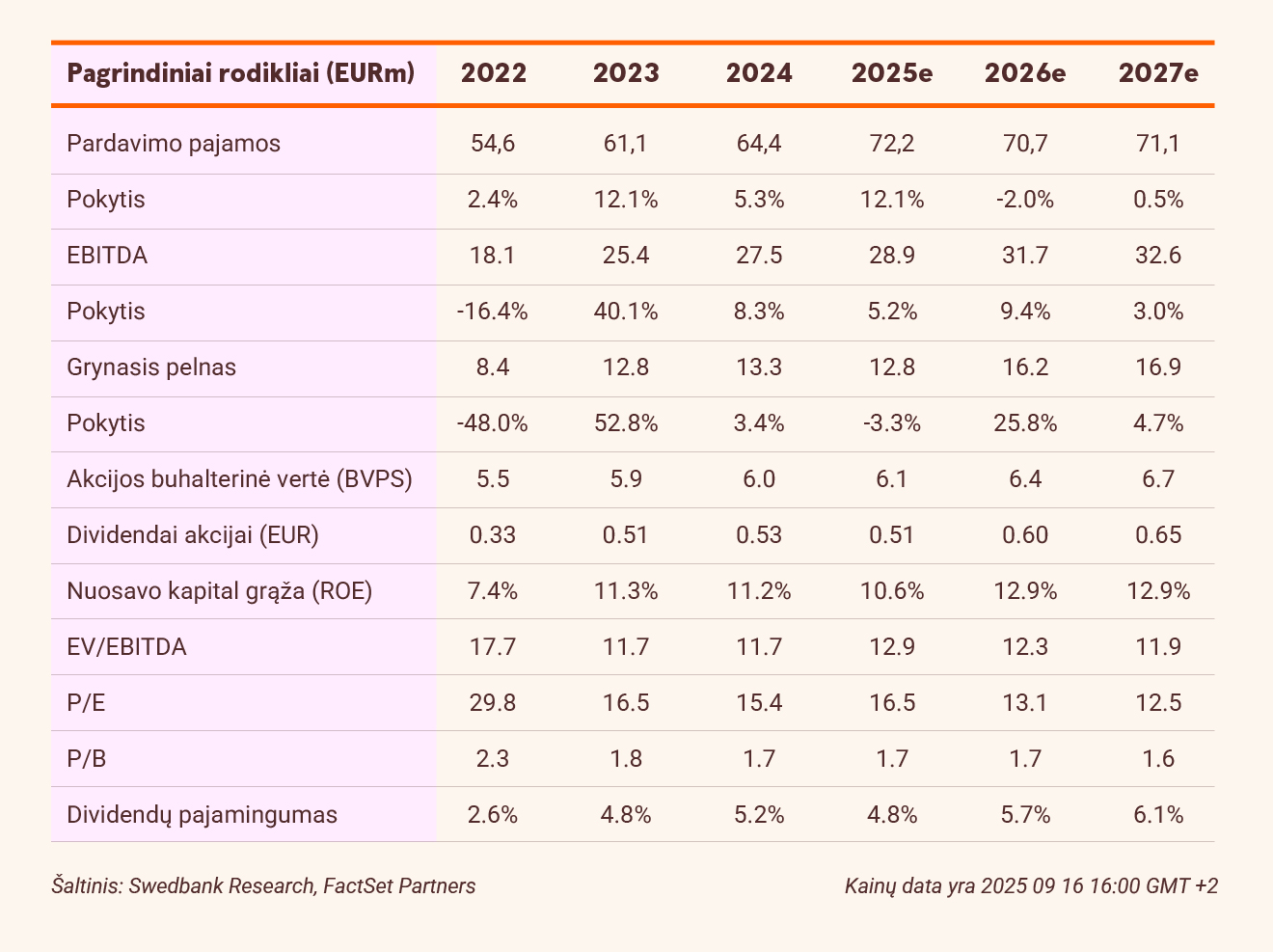

„Tallinna Vesi“ (TVE) antrojo ketvirčio pardavimai siekė 19,4 mln. eurų, t. y. 23,4 proc. arba 3,7 mln. eurų daugiau nei prieš metus. Augimas daugiausia buvo susijęs su 2,6 mln. EUR metiniu statybų pajamų padidėjimu. Pardavimai iš viso viršijo mūsų prognozę panašiu dydžiu, nes kitų segmentų rezultatai buvo tokie, kokių tikėtasi. Atitinkamai EBITDA siekė 7,4 mln. eurų (+14,1 proc. per metus) ir 0,6 mln. eurų viršijo mūsų prognozę. Galiausiai dėl didesnių pelno mokesčio tarifų Estijoje grynasis pelnas sumažėjo 37,6 proc. per metus iki 1,4 mln. eurų, tačiau vis tiek 0,9 mln. eurų buvo didesnis už mūsų prognozę.

Paskutinė dėlionės detalė

Liko vienas tarifų padidinimas, kuris, mūsų nuomone, bus įgyvendintas 2026 m. antrojo ketvirčio pabaigoje, atsižvelgiant į ankstesnių dviejų padidinimų datas ir 2026 m. liepos 1 d. konvergencijos terminą. Darant prielaidą, kad galutinis kainų koregavimas bus nustatytas per vidurį tarp dviejų lygių, mūsų vertinimu, privačių ir komercinių vandens paslaugų kainų konvergencija sieks 1,26 EUR/m³. Tikimės, kad galutinis pranešimas bus paskelbtas apie 2026 m. I ketv.

Palikome „neutralią“ rekomendaciją

Padidiname savo tikslinę kainą iki 10,3 EUR (10,0), kuri TVE vertina 12,3x 2025 m. prognozuojamo EBITDA arba arti istorinio vidurkio (11,5x). Be to, mūsų tikslinė kaina TVE vertina 16,0x 2025 m. prognozuojamo grynojo pelno (16,9x). Darant prielaidą, kad išmokėjimo koeficientas yra 80 proc., matome, kad dividendų pajamingumas yra 4,8 proc., t. y. šiek tiek mažesnis už ilgalaikį 5,2 proc. vidurkį, o tai yra natūralu, atsižvelgiant į dabartinį investicijų ciklą. Iš esmės sutinkame su TVE rinkos vertinimu, todėl paliekame neutralią rekomendaciją.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijų analizė, paskelbta 2025 m. rugsėjo 16 d. 10.09 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.