Tinklaraštis

„TKM Grupp“: įveikti iššūkius

Grynasis nuostolis padidėjo

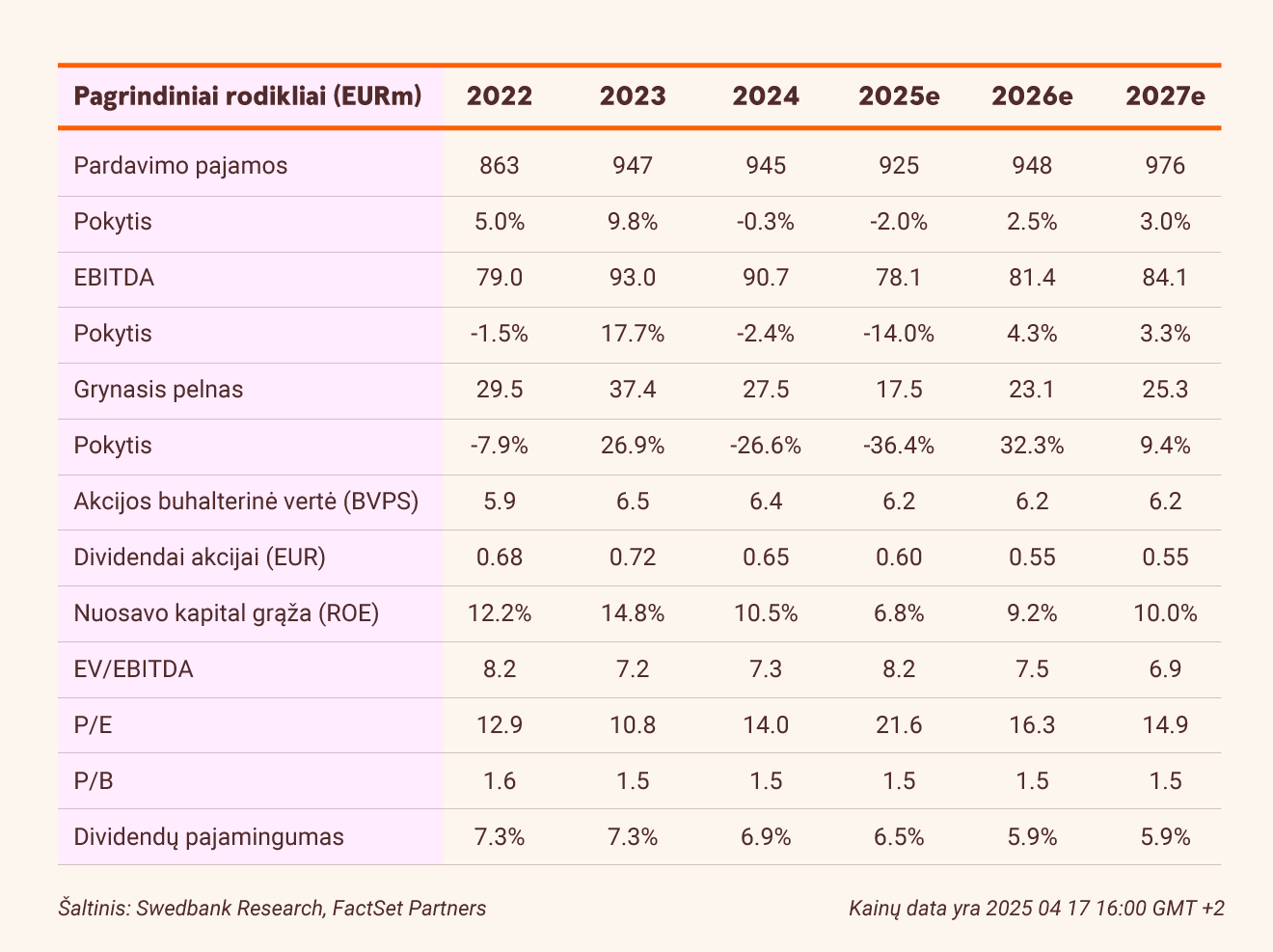

Pirmąjį ketvirtį „TKM Grupp“ konsoliduoti pardavimai per metus sumažėjo 3 proc. iki 214,9 mln. EUR. Tai iš esmės lėmė 16,8 proc. sumažėjusios prekybos automobiliais apimtys. Bendroji marža per metus padidėjo 40 bazinių punktų iki 27,2 proc. – tai atspindi efektyvumo padidėjimą dėl laipsniško naujojo logistikos centro integravimo ir 9 proc. per metus padidėjusią vidutinę naujų transporto priemonių pardavimo kainą. Nepaisant to, EBITDA (14,4 mln. EUR) neatitiko mūsų įverčio 8,2 proc. dėl 1,7 mln. EUR per metus didesnių veiklos išlaidų. Galiausiai grynasis nuostolis (-6,5 mln. EUR) nuo mūsų įverčio skyrėsi 2,1 mln. EUR, o tai lėmė šiek tiek didesni nei tikėtasi pelno mokesčiai.

Meistriškas manevravimas rinkoje

TKM ger sugebėjo prisitaikyti prie rinkos dinamikos, nes įmonei pavyko padidinti automobilių prekybos segmento vidutinę pardavimo kainą 9 proc. per metus, nepaisant to, kad Estijoje naujų transporto priemonių pardavimas sumažėjo 55 proc. per metus. Praėjusį ketvirtį TKM išlaikė Estijos transporto priemonių kainas stabilias didžiausios paklausos metu, o šį kartą taikė agresyvius kainodaros metodus. Tai leido grupei maksimaliai padidinti pelną paklausos augimo metu ir sumažinti nuostolius nuosmukio metu.

Laukia pereinamieji metai

Dėl to, kad nepavyko pasiekti prognozuotų rezultatų, sumažinome savo tikslinę kainą iki 9,25 EUR (palyginti su 9,30 EUR), kuri vertina „TKM Grupp“ 2025 m. 8,2x prognozuojamo EBITDA ir 1,5x akcijos buhalterinės vertės – tai prilygsta maždaug 10 metų vidurkiams, atitinkamai 8,2x ir 1,6x. Prognozuojame, kad 2025 m. P/E sieks 21,5x, tačiau atsižvelgiame į tai, kad dabartiniai metai TKM grupei yra pereinamojo pobūdžio. Nepaisant to, tikimės, kad TKM akcininkai liks patenkinti, nes tikimės, kad už 2025 m. įmonė mokės 0,60 EUR dividendų už akciją, todėl dividendų pajamingumas sieks 6,5 proc. Kadangi akcijos, kurių vertė neseniai buvo sumažėjusi, parduodamos už mūsų prognozuotą 9,25 EUR tikslinę kainą, padidiname savo rekomendaciją nuo „Sumažinti“ iki „Neutralios“.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijos analizė, paskelbta 2025 m. balandžio 17 d. 10.35 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.