Tinklaraštis

„TKM Grupp“: nesėkmių serija tęsiasi

Prasti rezultatai

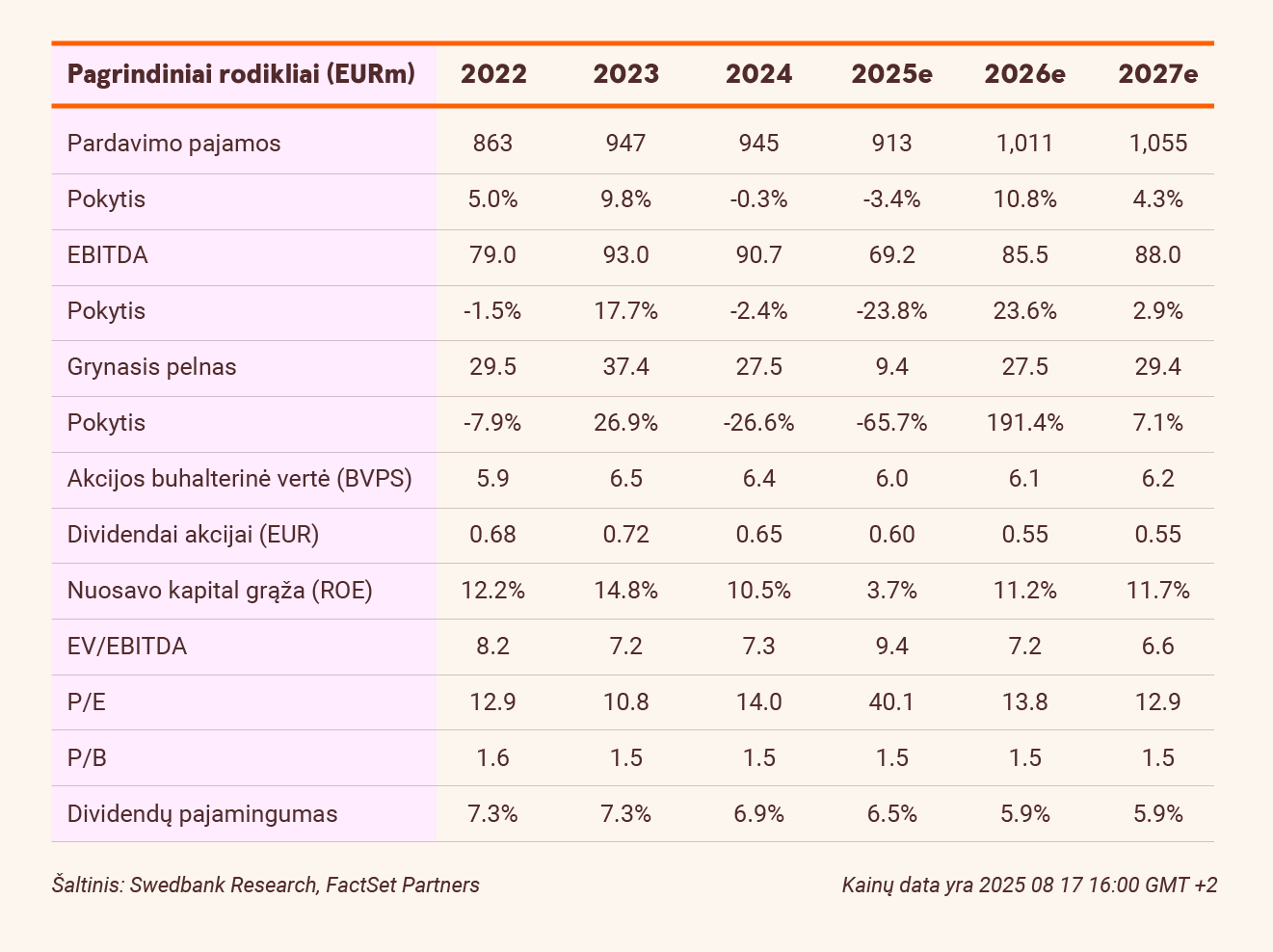

Antrąjį ketvirtį „TKM Grupp“ paskelbė grynąjį rezultatą, panašų į tą, kuris buvo užfiksuotas per pasaulinę finansų krizę. Nors pardavimai susitraukė tik 1,9 proc. - iki 232,8 mln. eurų, grynasis pelnas sumažėjo beveik trečdaliu - iki 6,6 mln. eurų. Didžiąją dalį kaltės dėl tokių rezultatų priskiriame automobilių prekybos ir prekybos centrų segmentams. Mėsos ir susijusių produktų sektoriaus pelningumas nukentėjo ypač smarkiai, nes neseniai visoje Europoje kilę įvairių gyvulių ligų protrūkiai daro neigiamą poveikį tiek gamintojams, tiek klientams, palikdami mažai galimybių uždirbti pelną.

Judėjo priešingomis kryptimis

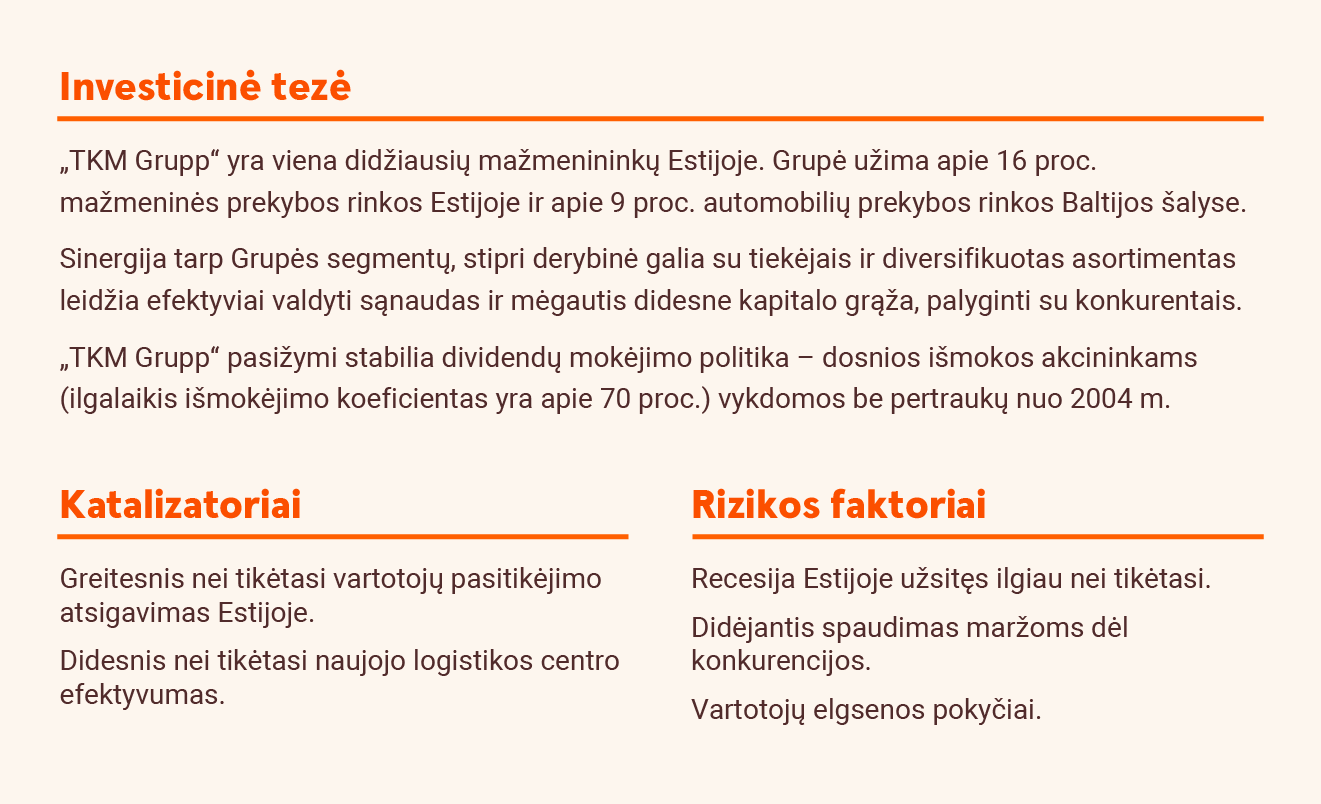

Antrąjį ketvirtį „TKM Grupp“ automobilių prekybos pajamos sumažėjo 16,6 proc. - iki 45,1 mln. eurų, tuo tarpu Baltijos šalių automobilių rinka išaugo 20 proc., daugiausia dėl Lietuvos ir Latvijos rinkų augimo atitinkamai 42 proc. ir 34,3 proc. Manome, kad augimą lėmė įmonių transporto parkų plėtra. Tikėjomės, kad bendra rinkos tendencija lems geresnius „TKM Grupp“ rezultatus. Naujausi statistiniai duomenys rodo, kad „KIA“ ir „Škoda“ automobiliai iš tiesų buvo vieni iš populiariausių Baltijos šalyse ir sudarė apie 17,8 proc. visų pirmąjį pusmetį parduotų naujų automobilių, nors pardavimai buvo akivaizdžiai didžiausi pirmąjį ketvirtį.

Palikome „neutralią“ rekomendaciją

Remiantis sumažėjusiomis prognozėmis, koreguojame savo tikslinę kainą iki 9,0 eurų, kuri „TKM Grupp“ vertina 9,2x 2025 m. prognozuojamo EBITDA. O tai yra gerokai daugiau už 10 metų vidurkį (8,4x). Atsižvelgiant į šių metų trumpalaikį poveikį, manome, kad 2026 m. EV/EBITDA jau atsigaus iki 7,1x. Rinkos vertinimą laikome gana teisingu, todėl ir toliau teikiame „Neutralią“ rekomendaciją.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijos analizė, paskelbta 2025 m. rugpjūčio 13 d. 11.04 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.