Tinklaraštis

„TKM Grupp“: pakilimai ir atoslūgiai

Išpildyti lūkesčiai

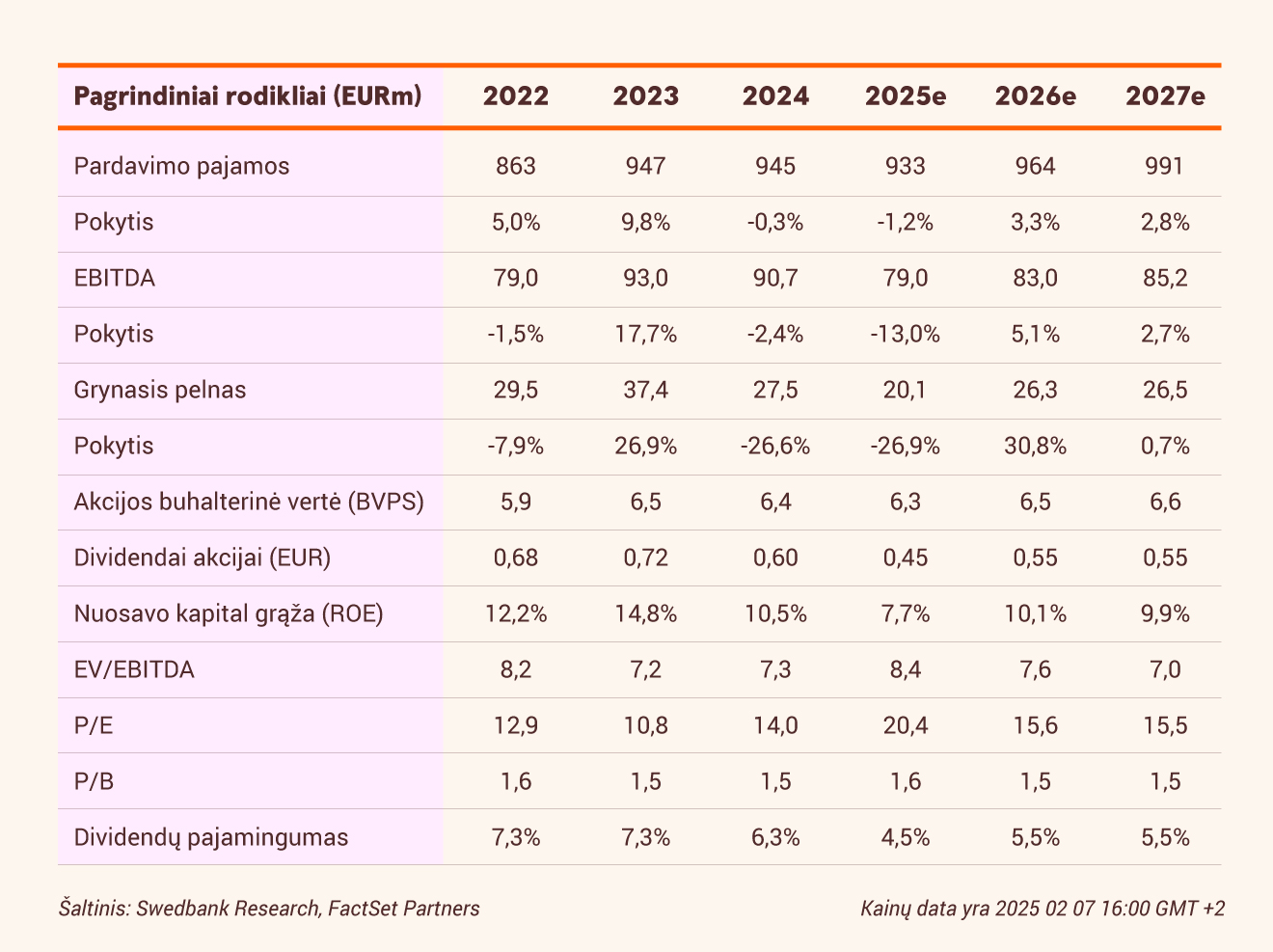

Ketvirtąjį ketvirtį „TKM Grupp“ konsoliduoti pardavimai siekė 256,6 mln. eurų (+1,6 proc. per metus). Tokį rezultatą lėmė 12 proc. per metus išaugęs automobilių prekybos segmentas. Bendrojo pelno marža sumažėjo 60 bazinių punktų - iki 27,9 proc. ir atitiko lūkesčius. EBITDA siekė 28,1 mln. eurų ir viršijo mūsų įvertį 18 proc., tačiau, eliminavus vienkartinių pelnų įtaką, pakoreguotas rodiklis (23,4 mln. eurų) buvo vos 0,4 mln. eurų mažesnis už mūsų prognozę.

Prisisekite saugos diržus

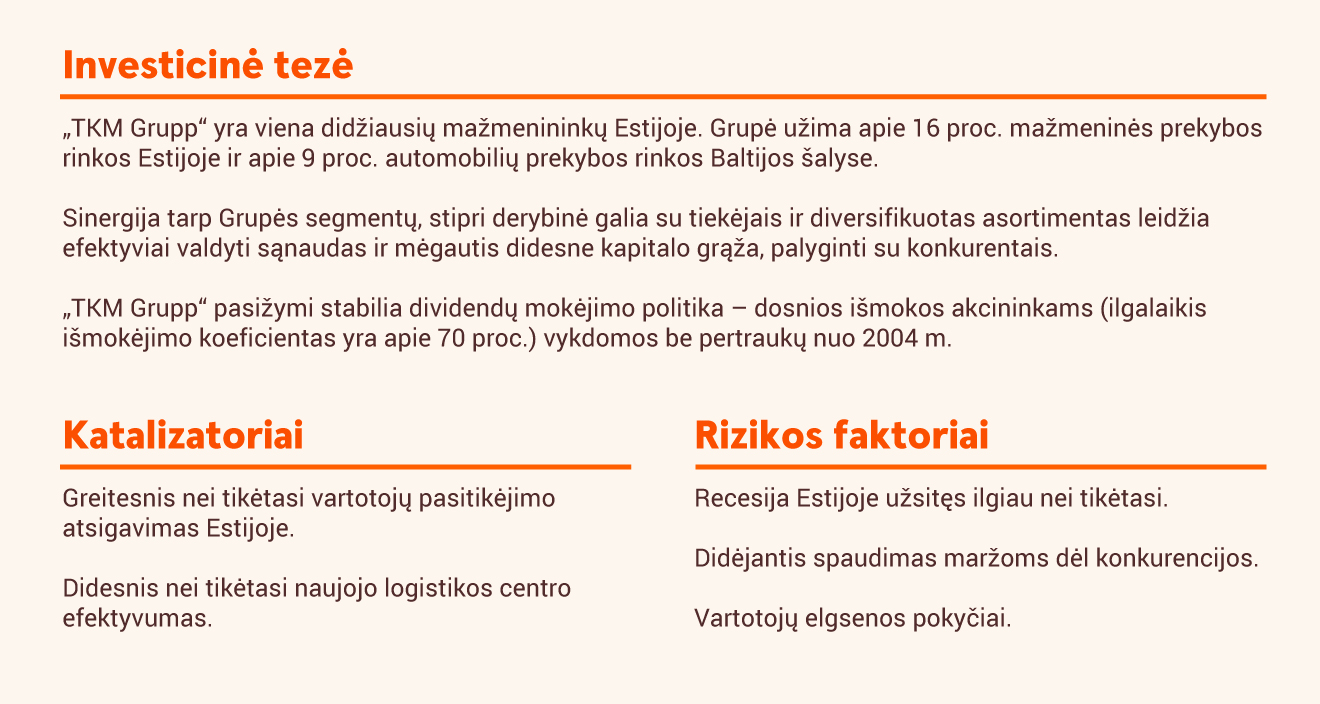

Prekyba automobiliais ir vėl atsvėrė bendrą „TKM“ grupės pagrindinių segmentų smukimą. Universalinių parduotuvių ir prekybos centrų segmentų pajamos, palyginti su praėjusiais metais, sumažėjo atitinkamai 1,6 mln. eurų ir 0,9 mln. eurų, tuo tarpu 5,5 mln. eurų išaugusios automobilių prekybos pajamos daugiau nei kompensavo nuostolį. Per šį laikotarpį Grupė pardavė 1 878 naujus automobilius ir antrą kartą 2024 m. pasiekė naują visų laikų pardavimų apimties rekordą, nors ir nedalyvavo kainų karuose su konkurentais. Nepaisant pastarojo meto sėkmės, ateityje laukia nemažai išbandymų.

Tikslinė kaina sumažinta

Dėl užsitęsusio recesijos poveikio, padidėjusio vartotojų jautrumo kainai, aršesnės konkurencijos ir sulėtėjusios prekybos automobiliais gerokai sumažinome savo ankstesnius įverčius. Dėl to koreguojame tikslinę kainą nuo 11,0 eurų iki 9,3 eurų, o tai reiškia, kad „TKM“ vertinama 8,1x 2025 m. prognozuojamo EBITDA rodiklio, t. y. šiek tiek žemiau už ilgalaikį vidurkį (8,2x). Tikimės, kad dividendai už akciją bus 0,60 euro, o tai, esant dabartinei akcijų kainai, užtikrintų maždaug 6 proc. dividendų pajamingumą. Savo rekomendaciją mažiname iki „Sumažinti“ („Pirkti“).

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijos analizė, paskelbta 2025 m. vasario 5 d. 16.33 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.