Tinklaraštis

Ar būsto rinką atvėsins kylančios palūkanos?

2022-06-15

Paklausa būstui vis dar laikosi aukštumose, nepaisant to, kad, lyginant su praėjusiais metais, yra kiek prislopusi, pastebi „Swedbank“ ekonomistai. Dėl padidėjusių statybų kainų ir ilgėjančių statybų terminų vystytojai nespėja pakankamai greitai pasiūlyti rinkai naujų butų, ir susidaręs trūkumas verčia kainas kilti aukštyn. Be to, pirmą kartą per dešimtmetį kintamos palūkanos vėl teigiamos, todėl, pasak banko ekonomistų, artimiausiu metu būsto įperkamumas, tikėtina, suprastės.

Atlyginimai nepavijo būsto kainų

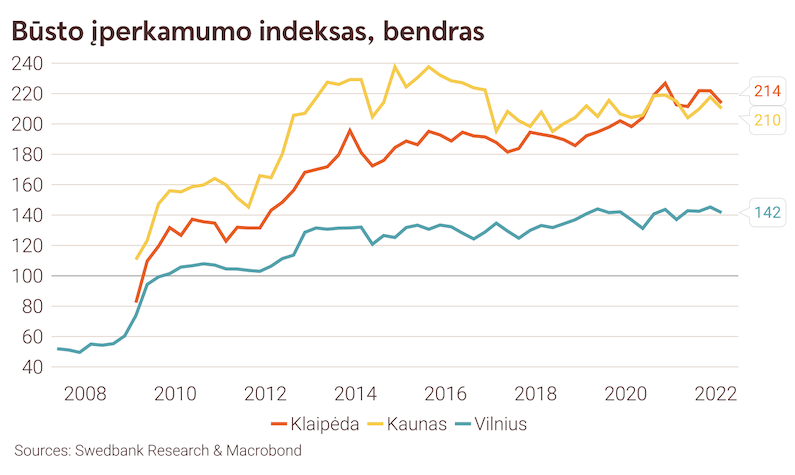

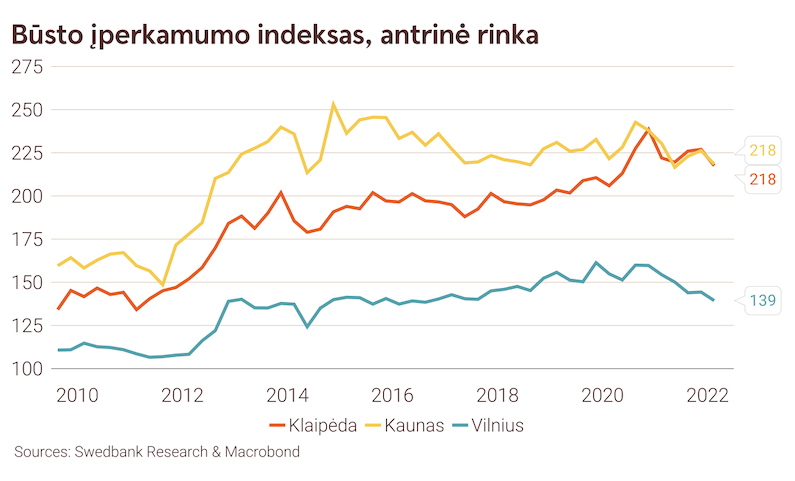

„Swedbank“ ekonomistai konstatuoja, kad būsto kainų augimas Lietuvos didmiesčiuose ir toliau išliko ypatingai spartus.

Remiantis įvairiais šaltiniais, sparčiausiai būstas brango Vilniuje. Per metus vieno kvadratinio metro kaina šalies sostinėje išaugo 25-29 proc. Kaune kainų augimas taip pat nedaug atsiliko nuo Vilniaus. Šiek tiek lėčiau butai brango Klaipėdoje – uostamiestyje kainų augimas siekė apie 15 proc.

„Iš dalies būsto kainas į priekį gena fundamentalūs veiksniai – pajamų lygio didėjimas ir gyventojų skaičiaus augimas miestuose. Situaciją paaštrina naujos statybos butų trūkumas, be to, aukštos infliacijos aplinkoje dalis gyventojų siekia įdarbinti pinigus ir dar labiau pakaitina rinką“, − sako „Swedbank“ vyresnysis ekonomistas Vytenis Šimkus.

Ekonomistų vertinimu, būsto kainų šuoliams įtakos turi ir brangstančios žaliavos, ir pasiūlos trūkumas.

„Vystytojai patiria sunkumų dėl augančių statybų kainų, kurios per metus išaugo net 20 proc. Neretas atvejis, kai vystytojai atideda preliminarius pardavimus, nes nėra tikri dėl galutinės statybų kainos. Tokia praktika dar labiau apriboja ir taip nepakankamą būsto pasiūlą. Nors gyvenamieji pastatai ir statomi labai aktyviai, pasiūla vis dar nespėja paskui būsto poreikį“, − komentuoja V. Šimkus.

Kaip pastebi „Swedbank“ ekonomistai, pirmąjį šių metų ketvirtį būsto rinkos aktyvumas buvo šiek mažesnis visuose trijuose miestuose, nors visapusiškai įvertinti situaciją trukdo keletas veiksnių.

„Visų pirma daugelis pirkėjų perka dar nepastatytą būstą, sudarydami preliminarias sutartis, o oficialioje statistikoje, tai yra, registrų centro duomenyse jie pasimatys tik pasibaigus statyboms. Be to, būsto rinkoje buvo jaučiamas ir karo poveikis, nes kovo mėnesį aktyvumas buvo mažesnis daliai sunerimusių gyventojų atidėjus planuotus sandorius“, − sako V. Šimkus.

Pasak ekonomistų, iš dalies aktyvumą galėjo paveikti didelis karo pabėgėlių skaičius – gyventojai laisvuose būstuose priėmė gyventi ukrainiečius ar išnuomojo jiems būstą, taip laikinai sumažindami būsto pasiūlą.

Nuomos pajamingumas krenta, palūkanos – kyla

Kaip pastebi „Swedbank“ vyriausiasis ekonomistas Nerijus Mačiulis, per metus būsto nuomos kainos Klaipėdoje, Kaune ir Vilniuje padidėjo šiek tiek daugiau nei dešimtadaliu, tačiau jos nepasivijo pardavimo kainų augimo. Dėl šios priežasties didžiuosiuose šalies miestuose sumažėjo nuomos pajamingumas, rodantis, kokią būsto kainos dalį sudaro metinės pajamos iš jo nuomos.

„Būstų trūkumas lėmė ir spartų nuomos kainų augimą, tačiau mažėjantis nuomos pajamingumas rodo ne tik blėstantį investicinį patrauklumą, bet ir galimą kainų atitrūkimą nuo fundamentalios vertės. Mažėjantis nuomos pajamingumas ir didėjančios palūkanos pamažu pradės slopinti entuziazmą įsigyti nebe pirmąjį būstą“, − sako N. Mačiulis.

„Swedbank“ ekonomistai prognozuoja, kad Europos Centrinis bankas (ECB) bazines palūkanų normas pakels šiek tiek mažiau, nei šiuo metu tikimasi rinkoje – tik 1,25 procentinio punkto. N. Mačiulio teigimu, tokio palūkanų normų pokyčio kartu su energijos bei maisto kainų šoku užteks tam, kad paklausa ir infliacija atslūgtų.

Kaip augančios palūkanos pakeis būsto įperkamumą?

„Žemos palūkanos pastarąjį dešimtmetį didino būsto įperkamumą, tačiau ECB rengiantis didinti bazes palūkanas, brangesni pinigai neigiamai paveiks galimybes įsigyti būstą. Kita vertus, brangesni pinigai prislopins kainų augimą ir ilgainiui gali padėti pirmojo būsto pirkėjams“, − pokyčius vertina N. Mačiulis.

„Swedbank“ ekonomistai parengė scenarijus, kaip keistųsi būsto įperkamumas didėjant palūkanų normoms. Atliekant tokią jautrumo analizę, buvo daroma prielaida, kad gyventojų atlyginimai, būsto kainos, banko marža ir kiti parametrai išlieka tokie, kaip 2022-ųjų metų pirmąjį ketvirtį, o kinta tik tarpbankinės palūkanos normos.

Remiantis ekonomistų skaičiavimais, jei kintamos palūkanos keisis pagal dabartinius Euribor ateities sandorių lūkesčius, per dvejus metus vidutinės būsto palūkanų normos padidėtų nuo 2,2 proc. iki 4,1 proc. Dėl to būsto įperkamumo indeksas Vilniuje sumažėtų nuo 141 iki 111 punkto, o naujai įsigyto 120 tūkst. eurų vertės buto mėnesinė paskolos įmoka padidėtų maždaug 108 eurais.

Pasak N. Mačiulio, artėjantys Euribor pokyčiai neigiamai paveiks lūkesčius, būsto įperkamumą ir paklausą, tačiau būstas Lietuvoje daugeliui gyventojų vis dar išliktų įperkamas, o visa rinka didelio sukrėtimo visgi turėtų išvengti.

Detaliau su palūkanų scenarijais visoms Baltijos šalims galite susipažinti čia: https://www.swedbank-research.com/english/archive.csp