Tinklaraštis

Kaupiame pensijai: kodėl aktualus darbdavio indėlis?

2024-04-02

Darbdavio arba profesinės pensijos kaupimas yra plačiai paplitusi praktika Vakarų valstybėse. Progresyvios įmonės JAV ir Jungtinėje Karalystėje šią naudą savo darbuotojams pasiūlė daugiau nei prieš 100 metų. Taip jos siekė papildomai atsilyginti lojaliems, ilgamečiams darbuotojams bei tuo pačiu užtikrinti tam tikrą pajamų lygį senatvėje, kai valstybinės socialinio draudimo sistemos dar tik formavosi.

Šiuo metu darbdaviai prie darbuotojų pensijų kaupimo prisideda Danijoje, Islandijoje, Olandijoje, Izraelyje ir kitose šalyse su išvystyta ekonomika. Vienokios ar kitokios formos privačios kaupimo sistemos veikia bent keliose dešimtyse pasaulio šalių.

Privatus kaupimas ir jo skatinimas Vakarų valstybėse aktualus dėl kelių priežasčių – demografinių iššūkių, kuriuos lemia mažėjantis gimstamumas ir darbingo amžiaus žmonių skaičius ir ilgėjanti gyvenimo trukmė bei augantis pensinio amžiaus gyventojų skaičius. Senstant visuomenei vis daugiau lėšų tenka nukreipti į sveikatos apsaugos sritį, o pasikeitusi geopolitinė padėtis Europoje diktuoja poreikį kur kas aktyviau finansuoti gynybos sritį.

Šiuos iššūkius valstybės bando spręsti ilgindamos pensinį amžių, peržiūrėdamos mokesčių sistemą, sudarydamos sąlygas atvykti ir dirbti imigrantams. Daugelyje Vakarų šalių ne vieną dešimtmetį veikia ir įvairios privataus kaupimo pensijai schemos, kurios iš dalies padeda sumažinti „naštą“ valstybinei socialinio draudimo sistemai.

Kuo išsiskiria geriausios pensijų sistemos?

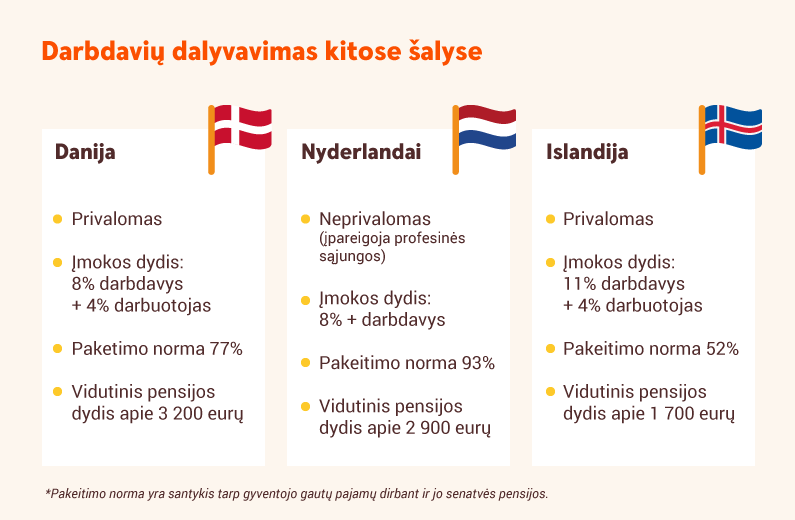

Pensijų sistemas analizuojanti konsultacijų įmonė „Mercer“ ir CFA institutas savo indekse „Global Pension Index 2023“ apžvelgia 47 įvairių šalių sistemas, iš kurių geriausiai vertinamos minėtose Danijoje, Islandijoje ir Olandijoje egzistuojančios sistemos. Anot indekso sudarytojų, gerai įvertintos pensijų sistemos išsiskiria užtikrinamu adekvačiu pajamų lygiu senatvėje, plačiu gyventojų įtraukimu ir patikimumu.

Pavyzdžiui, gera pensijų sistema užtikrina ne mažesnę nei 70 proc. ankstesnių pajamų sudarančią pakeitimo normą tiems, kas yra sukaupę pakankamą stažą. Geroje pensijų sistemoje taip pat ne mažiau kaip 80 proc. dirbančiųjų turėtų dalyvauti privačiame kaupime, o visos šalies mastu sukauptas finansinis turtas turėtų viršyti metinį šalies BVP.

Minėtose trijose šalyse pajamų pakeitimo norma* išėjus į pensiją sudaro 70-90 proc., o reikšminga dalis pajamų į pensiją išėjusiems gyventojams mokama iš pensijų fonduose sukaupto turto. Juose sukaupto turto vertė viršija 150 proc. metinio BVP santykį (palyginimui, Lietuvoje II ir III pakopos pensijų fonduose esančio turto vertė siekia tik 10 proc. metinio BVP). Todėl minėtose šalyse vidutinė pensija siekia 1,7-3 tūkst. eurų prieš mokesčius.

Šaltiniai: Mercer CFA Institute Global Pension Index 2023, EBPO, Eurostat.

Tiesa, dalyvavimas pensijų kaupime Danijoje ir Islandijoje yra privalomas, nuo atlyginimo pervedamų įmokų dalis sudaro 12-15,5 proc., o didesnę dalį įmokos perveda darbdavys. Olandijoje tokio įpareigojimo nėra, tačiau dėl darbdavių susitarimų su profsąjungomis čia taip pat dauguma gyventojų į savo pensijų fondus gauna darbdavio įmokas.

Kokia yra situacija su pensijomis Lietuvoje?

Lietuvoje pensijų pakeitimo norma 2024 m. pradžioje, „Swedbank“ skaičiavimu, sudarė vidutiniškai apie 46 proc. Tai reiškia, kad į pensiją išėjęs žmogus šiuo metu gali tikėtis gauti maždaug pusę savo iki pensijos buvusio atlyginimo. Aišku, jei žmogus uždirbo mažesnį už vidutinį atlyginimą, minėta pajamų pakeitimo norma bus aukštesnė, o gaunama pensija – santykinai didesnė, palyginti su buvusiu atlyginimu. Jei atlyginimas buvo pastebimai didesnis už vidutinį, tai jo pakeitimo norma išėjus į pensiją nesieks minėto vidurkio ir bus santykinai mažesnė, palyginti su buvusiomis pajamomis.

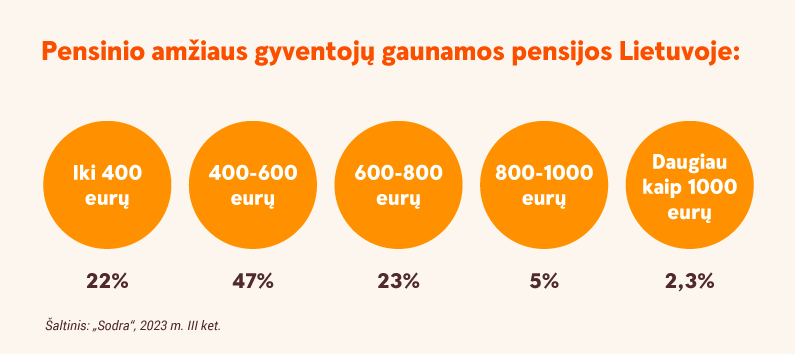

Apskritai, kaip rodo „Sodros“ duomenys, didžioji dalis pensinio amžiaus žmonių Lietuvoje gauna 400-800 eurų dydžio pensijas, tad skirtumai tarp pensijų dydžių yra kur kas mažesni nei tarp iki tol buvusių atlyginimų. Remiantis 2023 m. pavasarį „Swedbank“ užsakymu atlikta apklausa, šalies gyventojai norėtų gauti vidutiniškai 900 eurų dydžio pensiją. Realybėje ją praėjusiais metais gavo maždaug 7 proc. pensinio amžiaus šalies gyventojų.

Vis dėlto ateityje net ir dabartinio dydžio pensijos gali atrodyti kaip pakankamai nemažos. 2023 m. pabaigoje paskelbtoje Ekonominio bendradarbiavimo ir plėtros organizacijos (EBPO) ataskaitoje apie pensijas prognozuojama, kad dabartiniai dvidešimtmečiai, sulaukę pensinio amžiaus maždaug 2060-aisiais, galės tikėtis tik apie 30 proc. ankstesnių pajamų siekiančios pensijos. Be to, čia tuo atveju, jei atlyginimas iki pensijos sudarys pusę vidutinio šalies darbo užmokesčio. Jei atlyginimas sieks šalies vidurkį, jo pakeitimo norma sudarys 18,2 proc., o jei bus 2 kartus didesnis už vidutinį – tik 12,9 proc.

Suprantama, kad tai yra prognozė ir ji nebūtinai išsipildys. Situacija gali pasikeisti ir dėl demografinės padėties, ir dėl išaugusio produktyvumo, o galiausiai ir dėl mokesčių reformų. Tačiau šie dalykai labiau priklauso nuo bendros valstybės vystymosi krypties, atskiri subjektai tam didelės įtakos neturi.

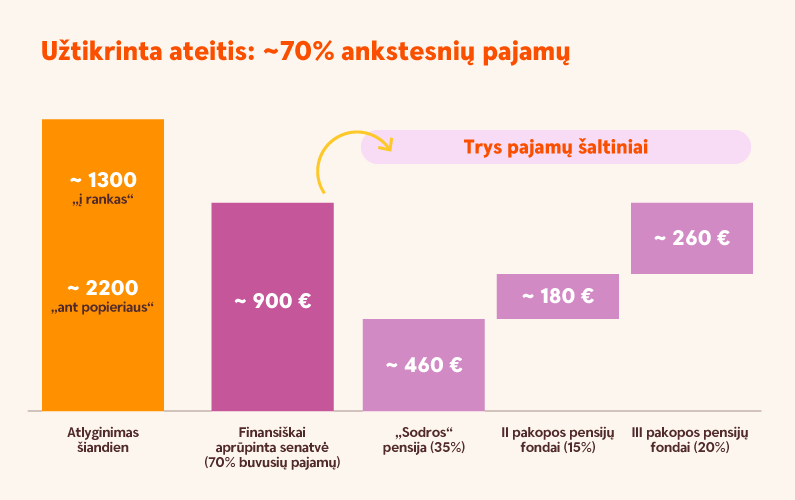

Tuo metu papildomas kaupimas pensijų fonduose yra galimybė ir žmogui, ir jo darbdaviui tiesiogiai prisidėti prie geriau finansiškai aprūpintos ateities. Kaupimas II pensijų pakopoje, į kurią gyventojas per „Sodrą“ perveda 3 proc. nuo savo atlyginimo, o dar 1,5 proc. nuo vidutinio atlygio šalyje prideda valstybė, gali būti geras pagrindas.

Tačiau to nepakanka norint užsitikrinti apie 70 proc. pajamų pakeitimo siekiančią normą senatvėje. Remiantis dabartine situacija, išmokos iš II pakopos, kai žmogus kaupė didžiąją dalį savo darbingo amžiaus, turėtų sudaryti apie 15 proc. ankstesnių jo pajamų. Todėl reikalingas didesnis indėlis. Kaip rodo anksčiau minėti pavyzdžiai, privačiam kaupimui lyderiaujančiose šalyse dažnai skiriamas dviženklis procentas nuo atlyginimo. Čia išryškėja kaupimo III pensijų pakopoje aktualumas.

Kaupimas III pensijų pakopoje?

Lietuvoje sudarytos palankios sąlygos darbdaviams prisidėti prie darbuotojų kaupimo III pakopos pensijų fonduose. Darbdaviui už savo darbuotoją pervedant įmoką į III pakopos fondą nuo jos nėra atskaičiuojami GPM ir „Sodros“ mokesčiai.

„Swedbank“ užsakymu atlikta apklausa yra parodžiusi, kad žmonės savarankiškai į III pakopos pensijų fondą norėtų skirti vidutiniškai 24 eurus per mėnesį. Ši suma sudaro kiek mažiau nei 2 proc. nuo vidutinio atlyginimo į rankas, ji yra toli gražu nepakankama norint pasiekti anksčiau minėtą 70 proc. pajamų pakeitimo normą vidutiniškai.

Norint sukaupti pakankamai didelę sumą III pensijų pakopoje, kuri užtikrintų trūkstamą pajamų dalį senatvėje, įmoka į fondus turėtų būti 3 kartus didesnė ir sudaryti bent 6 proc. nuo žmogaus pajamų. Su darbdavio prisidėjimu tokio dydžio įmoką pasiekti yra kur kas paprasčiau.

Kaip minėta, sutarus su darbdaviu dėl papildomo pensijos kaupimo, į darbuotojo III pensijų pakopos fondą pervedama įmoka neatskaičius GPM ir „Sodros“ mokesčių. Tai reiškia, kad pensijų fondą pasiekia apie 40 proc. didesnė lėšų suma nei tuo atveju, kai darbdavys šias lėšas darbuotojui išmoka „į rankas“. Todėl darbdavio tiesiogiai į III pensijų pakopos fondą nukreipiamos lėšos per ilgą laikotarpį gali padėti sukaupti kur kas didesnę pinigų sumą senatvei.

Sužinokite daugiau apie „Swedbank“ III pensijų pakopos fondus.