Tinklaraštis

Ką ir kaip vysimės dabar?

Pagal daugelį ekonominių ir socialinių rodiklių Lietuvos progresas pastaraisiais metais pralenkė visas regiono valstybes. Populiarėja nuomonė, kad nebereikia lygiuotis į užnugaryje likusią Estiją, reikia naujų tikslų ir aukščiau iškeltų kartelių. Vis tik, po švytinčiu Lietuvos fasadu, lieka nemažai pelėsio, kurio neišnaikinus, sunku tikėtis pavyti turtingiausias ir pažangiausias Europos Sąjungos (ES) valstybes.

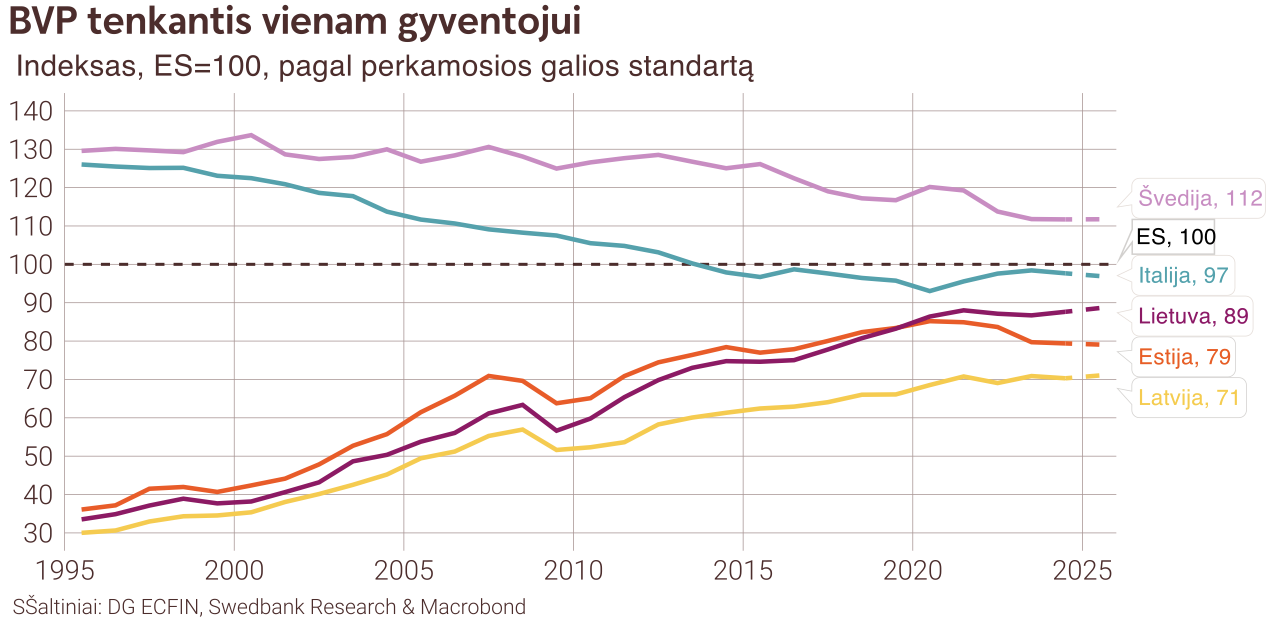

Stojant į ES, Lietuvos ir kitų Baltijos šalių BVP, tenkantis vienam gyventojui (atsižvelgus į kainų bei perkamosios galios skirtumus), sudarė vos trečdalį ES vidurkio. Šiemet šis vidurkis mums pasiekiamas ranka – nuo ES vidurkio atsiliekame vos 10 proc.

IMD pasaulio konkurencingumo reitinge Lietuva šiemet pakilo į 21 vietą, lenkia visas Vidurio ir Rytų Europos valstybes ir kvėpuoja į nugarą tokioms valstybėms kaip Liuksemburgas ar Vokietija. Pagal kai kuriuos šio reitingo kriterijus – verslo efektyvumą, žmogiškojo kapitalo kokybę, technologijų skvarbą, pasiruošimą ateities iššūkiams – Lietuva yra dar aukštesnėje reitingo vietoje.

Kaip šis didėjęs Lietuvos konkurencingumas ir BVP augimas palietė gyventojus? Pastarąjį dešimtmetį atlyginimai augo vidutiniškai 9,7 proc. per metus, panašus buvo ir pensijų augimas. Pagal tai, kokią dalį BVP sudaro darbo užmokestis Lietuva pralenkė ne tik ES vidurkį, bet ir tokias valstybes kaip Švediją. Šiuo metu Lietuvoje atlyginimai sudaro 51 proc. BVP, o Švedijoje – 47,5 proc. BVP. Žinoma, valandinis darbo užmokestis Lietuvoje vis dar yra perpus mažesnis nei Švedijoje, bet dar labiau atsilieka ir vieno darbuotojo sukuriamas BVP.

Spartų lietuvių pajamų ir jų perkamosios galios augimą iliustruoja ir vartojimo statistika. Pagal vienam gyventojui tenkantį faktinį individualų vartojimą (apimantį ir asmeninėmis lėšomis įsigytas ir iš valstybės nemokamai gaunamas paslaugas) lenkiame visas kaimynines valstybes, bet ir, pavyzdžiui, Graikiją ir Portugaliją. Tiesa, apie šias dvi valstybes jau senokai pagalvojame tik tada kai kalba eina apie atostogas, o ne apie pragyvenimo lygį, kurį norime pasiekti.

Vis tik tokia Lietuvos darbo užmokesčio ir BVP santykio lyderystė mums siunčia labai aiškią žinutę – atlyginimų augimas remiasi į BVP lubas. Jei atlyginimų augimas ateityje ir toliau lenks produktyvumo bei BVP augimą, to pasekmė bus tik didesnė infliacija, prarandamas eksportuotojų konkurencingumas, galintis vesti ir prie didesnio nedarbo lygio.

Jei tokiu scenarijumi patikėti sunku, užtenka pažiūrėti į Estiją. Nuo šio dešimtmečio pradžios Lietuvos apdirbamosios gamybos apimtys išaugo trečdaliu. Estijos – liko ten, kur buvo 2019 metais. Vidutinis realus estų atlyginimas (po mokesčių ir atsižvelgus į infliacijos poveikį) taip pat yra mažesnis nei buvo praėjusio dešimtmečio pabaigoje; Lietuvoje per tą patį laikotarpį realūs atlyginimai išaugo 26 procentais. Vis tik Estijoje šiemet jau matome pramonės ir visos ekonomikos atsigavimo ženklus. Tuo metu daugėja ženklų, kad sparčiai augant darbo sąnaudoms Lietuvos eksportuotojų konkurencingumas blėsta, o kai kuriais atvejais jau prarandamos ir eksporto rinkos.

Deja, spartus pajamų augimas kol kas neatsispindėjo gyventojų finansinio turto statistikoje. Ilgą laiką lietuvių taupymo norma buvo labai žema – beveik visos pajamos buvo skiriamos vartojimui, o ne taupymui. Todėl pagal turimą finansinio turo ir BVP santykį mes esame priešpaskutinėje vietoje ES. Pensijų ir investiciniuose fonduose bei tiesiogiai akcijose ir kituose vertybiniuose popieriuose lietuviai sukaupę tik 17 proc. BVP. Palyginimui, estai ir latviai – tokio finansinio turto turi apie 25 proc., o švedai – net 170 proc. BVP. Jei kitais metais polinkis vartoti vėl laimės prieš poreikį kaupti ateičiai, galime nusiristi į paskutinę vietą ES.

Lengva priprasti prie kasmet dviženkliais tempais augančio minimalaus ir vidutinio atlyginimo, dar sparčiau didėjančių socialinių išmokų; ypač jei tas nepertraukiamas progresas tęsiasi daugiau nei dešimtmetį. Tačiau negalima įtikėti, kad tai savaiminis ir nesustabdomas procesas.

Besidairant į lyderius, galima pasimokyti iš tų, kurie užmigo ant laurų ir pasinėrė į dešimtmečius trunkantį dekadansą. Praėjusio dešimtmečio Graikijos agonija iliustruoja kaip nesuvaldyta korupcija, silpnos valstybinės institucijos ir politikų trumparegiškumas gali nuvesti valstybę prie bankroto ribos, milžiniško nedarbo ir skurdo.

Ne mažiau iškalbinga yra Italijos agonija – senėjanti visuomenė, populizmas, populiacija ir politinis nestabilumas (vien praėjusį dešimtmetį ji turėjo 7 vyriausybes), biurokratija, korupcija, teismų neefektyvumas, silpna švietimo sistema, įšalęs produktyvumo augimas ir kitos problemos atsispindi ir jos ekonominiuose rodikliuose. Prieš tris dešimtmečius Italijos BVP tenkantis vienam gyventojui buvo beveik toks pats kaip Švedijos ir ES vidurkį viršijo 30 procentų. Šiemet jis jau nebesiekia ES vidurkio ir yra tik vos 5 proc. didesnis nei Lietuvos. Vidutinis realus atlyginimas (atsižvelgus į kainų lygį) Italijoje šiuo metu yra mažesnis nei buvo praėjusio dešimtmečio pabaigoje.

Nepaisant to, kad Estijos BVP per pastaruosius penkerius metus visai nepaaugo, vis dar nemažai galima pasimokyti ne tik iš jos klaidų, bet ir pasiekimų. Estija išlieka pirmoje tarptautiniame mokesčių konkurencingumo indekse, pagal korupcijos suvokimo indeksą lenkia Vokietiją, užnugaryje mus paliko inovacijų reitinguose, įsitvirtino pažangiausių pasaulio valstybių penketuke pagal moksleivių gebėjimus (kol Lietuva trinasi tarp EBPO vidutiniokų ir kol kas opiausias spragas spendė tik... nuleisdama kartelę tiems kam per sunku).

Net ir džiaugiantis iki šiol pasiektu Lietuvos progresu, reikia pripažinti, kad prasibrauti į konkurencingiausių pasaulio valstybių dešimtuką, kuriame dominuoja Šveicarija, Singapūras ir kai kurios Šiaurės šalys, yra labai nelengva užduotis. Susireikšminti ir užriesti nosį, o ne galvoti kaip išspręsti visas šias problemas, būtų daug kainuosianti klaida.

Ačiū, kad skaitai mūsų tinklaraštį. Nori į finansus nerti giliau? Užduok klausimų virtualiam asistentui AIVA. Jis veikia dirbtinio intelekto (DI) pagrindu ir padeda greičiau bei patogiau rasti dominančią informaciją.

Rekomenduojami straipsniai: