Tinklaraštis

2024 m. ketvirto ketvirčio Baltijos šalių akcijų apžvalga: laukia pereinamieji metai

2024 m. Baltijos šalyse ir toliau buvo pastebimi dideli skirtumai, nors metų pabaigoje išryškėjo labiau sinchronizuoto atsigavimo požymiai. Infliacija didėja, daugiausia dėl didesnių mokesčių, tačiau mažesnės palūkanų normos ir mažėjantis nedarbas turėtų skatinti namų ūkių vartojimą šiais ir kitais metais. Perspektyvos gerėja ir tikėtina, kad 2026 m. visose trijose Baltijos šalyse BVP augimas sieks apie 2,5 proc. (nebent protekcionistinė politika pasirodys esanti agresyvesnė ir žalingesnė, nei tikėtasi), kaip teigiama sausio 28 d. paskelbtoje „Swedbank“ ekonomikos apžvalgoje.

Grąža mažėjo – rodo normalizavimąsi

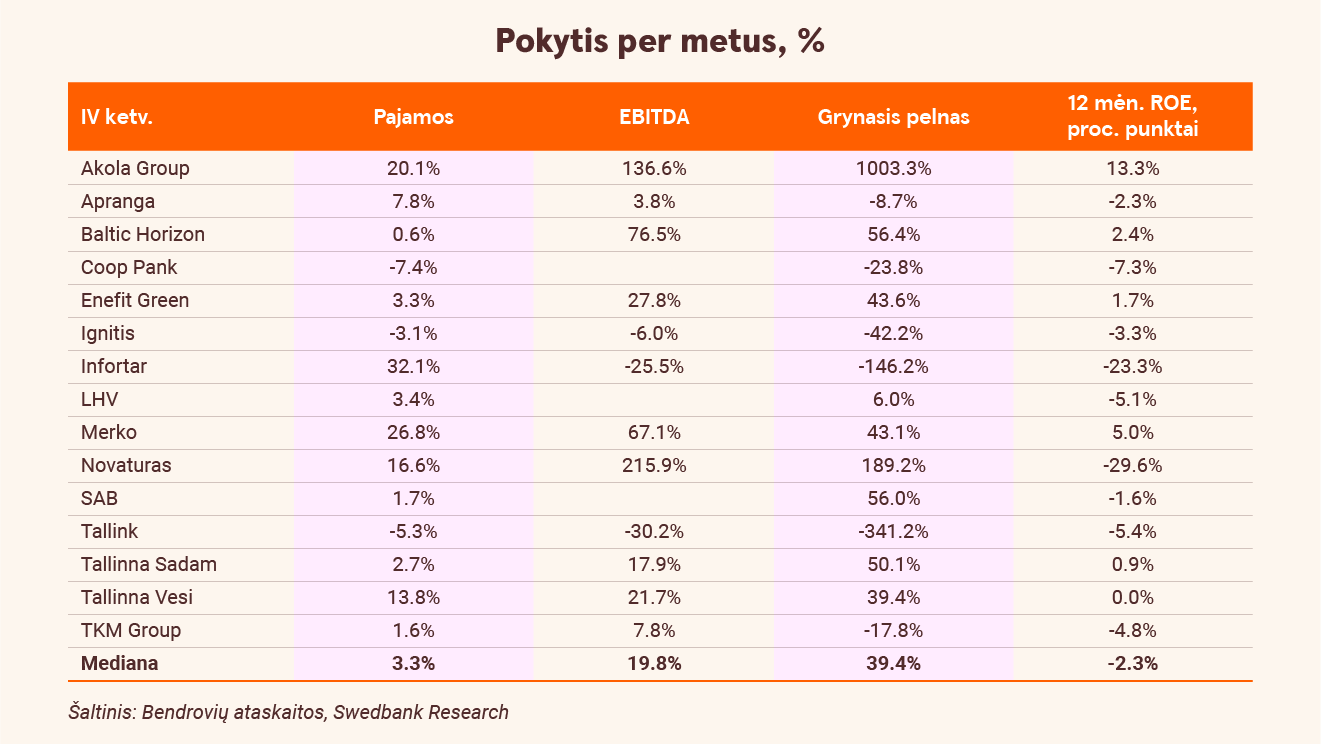

2024 m. mūsų apžvelgiamų bendrovių pardavimų augimo mediana sumažėjo iki nulio, palyginti su +8,3 proc. prieš metus. Grynojo pelno augimo medianos pokytis buvo šiek tiek didesnis nei +3 proc. Tai rodo, kad augimas gerokai sumenko, palyginti su beveik +27 proc. 2023 m. ir +38 proc. 2022 m. Galiausiai, nuosavo kapitalo grąžos mediana sumažėjo beveik 4 procentiniais punktais iki maždaug 11 proc.

Manome, kad sumažėjusi mūsų apžvelgiamų bendrovių kapitalo grąža iš esmės atspindėjo regiono makroaplinką. Pirma, sumažėjusi infliacija ir prastesnis vartotojų pasitikėjimas (ypač Estijoje) neigiamai paveikė į vartotojus orientuotų bendrovių („Novaturas“, „Tallink“, „TKM Group“) rezultatus. Antra, dėl mažesnių elektros energijos ir žaliavų kainų nukentėjo „Enefit Green“ ir „Infortar“ pelningumas. Trečia, mažesnės arba veikiau normalizuotos palūkanų normos mažino mūsų apžvelgiamų bankų palūkanų pajamas, grynąjį pelną ir nuosavo kapitalo grąžą. Galiausiai dėl vis didėjančios konkurencijos „Infortar“, „Novaturas“, „Tallink“ ir „TKM Group“ patyrė dar daugiau sunkumų.

Tačiau manome, kad sumažėjusi mūsų apžvelgiamų bendrovių kapitalo grąža daugiausia atspindėjo padėties normalizavimąsi po popandeminio pakilimo. Aiškiai matome, kad sustiprėjusi konkurencija tikriausiai sutrukdys kai kurioms mūsų apžvelgiamoms bendrovėms atsigauti 2025–2026 m.

Pigesnės paskolos paskatins skolinimąsi

Manome, kad 2025 m. bankams bus dar vieni pereinamojo laikotarpio metai, nes numatomos mažesnės palūkanų normos turės didesnį poveikį palūkanas uždirbančio turto pajamingumo mažėjimui nei bendroms finansavimo sąnaudoms. Nepaisant to, manome, kad pigesnės paskolos pagaliau paskatins skolinimąsi regione.

Skolinimasis taip gali padidėti dėl atnaujintų išlaidų viešajai infrastruktūrai ir gynybai, verslo investicijų į efektyvumą. Padidės ir namų ūkių skolinimasis (daugiausia būsto paskolos), nes gerėja būsto įperkamumas. Todėl manome, kad mūsų apžvelgiamų bankų vidutinė nuosavo kapitalo grąža 2025–2026 m. bus maždaug 15–20 proc. , t. y. nedaug atsiliks nuo ankstesnių dešimties metų vidurkių.

Energetikos sektoriuje tikimasi pagerėjimo

Energetikos sektoriuje, mūsų nuomone, situacija šiek tiek kitokia. Tikimės, kad 2025 m. „Igničiui“ bus dar vieni geri metai – investicijos į žaliąją energetiką ir padidėjusi skirstomųjų tinklų reguliuojamo turto duos vaisių. Tikimasi, kad dėl integruoto verslo modelio ir gebėjimo naudoti Kruonio hidroakumuliacinę elektrinę kaip natūralų balansavimo įrankį, kapitalo grąža išliks stipri. Taip pat manome, kad „Enefit Green“ vis dar patiria sunkumų. IV ketvirtį „Enefit Green“ pavyko įveikti kai kuriuos augimo iššūkius, tačiau ambicingai plėtrai įgyvendinti reikia rasti partnerių didžiausiems projektams ir parduoti turtą nepagrindinėse rinkose. Dėl šiltos žiemos „Infortar“ patyrė energijos pardavimų sumažėjimą praėjusiais metais ir spaudimą maržoms. Matome, kad konkurencija didėja, tačiau tikimės, kad šiais ir kitais metais padėtis pagerės.

Drabužių paklausa nemažės

Praėjusiais metais į vartotojus orientuotam sektoriui sekėsi blogiau, palyginti su popandeminiu laikotarpiu, kai buvo pasiekta puikių rezultatų. Manome, kad dauguma mūsų apžvelgiamų šio sektoriaus bendrovių („Novaturas“, „Tallink“ ir „TKM Group“) artimiausiu metu ir toliau jaus padidėjusią konkurenciją ir sumažėjusį vartotojų pasitikėjimą.

Taip pat tikimės, kad kai kurios bendrovės, pvz. „Akola Group“ ir „Apranga“, atsilaikys prieš šias negandas, atsižvelgiant į tai, kad jų verslai gerai apsaugoti nuo konkurencijos. Mes ir toliau tikimės, kad šios dvi įmonės generuos didelę kapitalo grąžą, nes būtiniausių prekių (maisto produktų) ir plataus vartojimo prekių (drabužių) paklausa nemažės.

NT sektorius – perspektyvus

Nekilnojamojo turto sektorius atrodo perspektyvus. Manome, kad „Merko“ yra gerai pasirengusi pasinaudoti investicijų į infrastruktūrą ir gynybą bumu, nes turi gerą reputaciją, didelę patirtį ir stiprią finansinę padėtį. Teigiamai vertiname Talino uostą, kuris sugebėjo pagerinti savo padėtį praėjusiais metais. Tikimės, kad keleivių skaičiaus ir krovinių apimtys toliau augs ir turės įtakos galutiniam rezultatui. Manome, kad „Baltic Horizon“ vis dar sunkiai sekasi – įmonė bando pertvarkyti savo verslo modelį ir sumažinti veiklos mastą parduodama kai kurį savo turtą, anksčiau turėjusį didelę vertę. Mes ir toliau atidžiai stebėsime, kaip jai sekasi.

Baltijos šalių rinka – efektyvi

Apskaičiavome, kad mūsų apžvelgiamų bendrovių dvylikos mėnesių P/E rodiklio mediana yra maždaug 11,3x, t. y apie 6 proc. mažesnė, palyginti su dešimties metų vidurkiu, kuris yra 12x. Mūsų prognozuojamas 2025 m. P/B yra 0,9x, t. y. apie 29 proc. mažesnis nei dešimties metų vidurkis (apie 1,25x). Prognozuojame, kad 2025 m. nuosavo kapitalo grąžos mediana bus apie 8 proc., o 2026 m. nuosavo kapitalo grąžos mediana sudarys apie 10 proc. - tai akivaizdžiai mažiau nei dešimties metų 13 proc. vidurkis. Galiausiai, mūsų vertinimu, 2024–2025 m. dividendų pajamingumo mediana yra apie 5–6 proc.

Norėdami visa tai apibendrinti, teigiame, kad Baltijos šalių akcijų rinka yra labai efektyvi, vertinant ją kaip visumą. Kantrūs ir išmanūs investuotojai čia vis dar gali rasti daug galimybių. Mes džiaugiamės galėdami jums teikti kokybiškas įžvalgas šiame kelyje.

Investavimo naujienas sekite „Swedbank“ tinklaraščio investavimo skiltyje.