Tinklaraštis

2024 m. trečiojo ketvirčio Baltijos šalių akcijų apžvalga: rinka kantriems ir išmaniems investuotojams

Baltijos šalių ekonomikos skirtumai tampa vis akivaizdesni. Lietuvos BVP augimas paspartėjo, o Latvijos ir Estijos ekonomikos rodikliai buvo prastesni – tikimasi, kad šiemet šių dviejų šalių ekonomika šiek tiek susilpnės, o 2025 m. vėl atsigaus. Stiprus fiskalinis konsolidavimas yra viena iš priežasčių, kodėl Estijos ekonomikos augimas nėra spartus ir infliacija yra didesnė. Latvijoje taikomas dar vienas bankų grynųjų palūkanų pajamų mokestis. O kadenciją baigianti Lietuvos vyriausybė pasiūlė itin ekspansinį prociklišką biudžetą, kuris dar labiau paskatins ekonomikos augimą 2025 m.

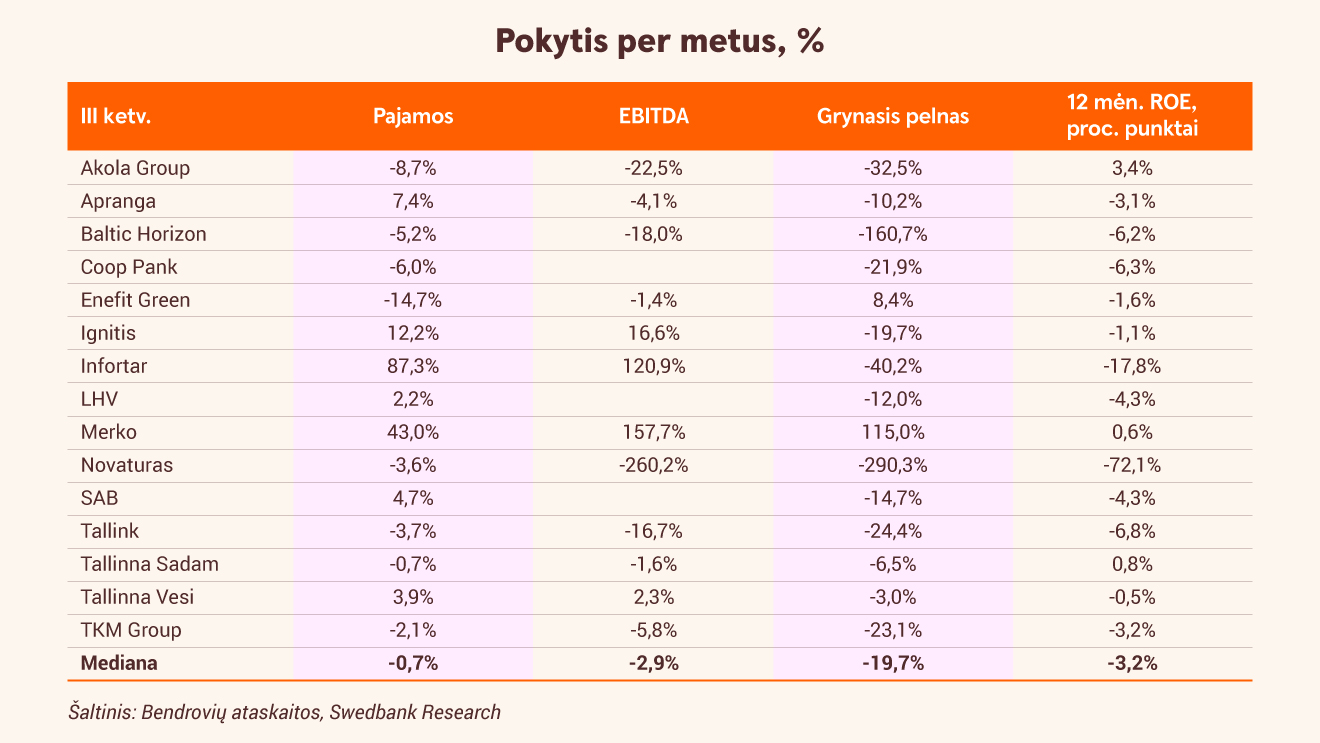

Grynasis pelnas tirpo

Trečiąjį ketvirtį mūsų apžvelgiamų bendrovių pardavimai buvo mažai pakitę (pokyčio mediana siekė -0,7 proc. per metus), tačiau grynasis pelnas apčiuopiamai aptirpo beveik penktadaliu (pokyčio mediana siekė -19,7 proc. per metus). Mūsų nuomone, pajamų ir grynojo pelno dinamika mūsų apžvelgiamose bendrovėse iš esmės atspindėjo regioninę makroaplinką.

Pirma, akivaizdžiai sumažėjusios palūkanų normos dar nesumažino naštos kapitalui imlioms ir finansinį svertą turinčioms įmonėms dėl paskolų perkainojimo ypatumų („Baltic Horizon“, „TKM Grupp“, „Tallinna Vesi“), o regiono skolintojų grynosios palūkanų pajamos per metus jau pradėjo mažėti.

Antra, sumažėjusi bendra infliacija ir mažesnės tam tikrų žaliavų kainos mažina bendrovių, turinčių didelį veiklos svertą („Akola Group“, „TKM Group“), bendrus pardavimus ir pelnus. Galiausiai atrodo, kad dabar visi turi bėgti sparčiau, nes konkurencija tapo labai arši („Novaturas“, „Tallink“, „TKM Group“).

Daugumos padėtis – labai gera

Gera žinia yra ta, kad daugumos mūsų apžvelgiamų bendrovių finansinė padėtis tebėra labai gera. Todėl tikimės, kad maždaug pusė mūsų apžvelgiamų bendrovių (septynios iš penkiolikos) 2024–2026 m. ir toliau pasieks gerą kapitalo grąžą, t. y. užtikrins nuosavo kapitalo pelningumą, artimą arba net geresnį už jų atitinkamą vidurkį per pastaruosius dešimt metų.

Vis dar teikiame pirmenybę finansų sektoriui. Nors tikimės, kad palūkanų normos toliau mažės, manome, kad pigesnis finansavimas padės atgaivinti skolinimąsi regione. Pastarąjį skatins atsinaujinusios išlaidos viešajai infrastruktūrai ir gynybai, verslo investicijos į efektyvumą ir atsigaunantis namų ūkių skolinimas (daugiausia būsto paskolos), nes pamažu gerėja būsto įperkamumas.

Energetikoje – skirtinga dinamika

Energetikos sektoriuje vyrauja nevienoda dinamika. „Ignitis“ ir toliau skelbia įspūdingus rezultatus ir gerina savo perspektyvas, naudodamasis integruotu verslo modeliu ir gebėjimu naudoti Kruonio hidroakumuliacinę elektrinę kaip natūralų balansavimo įrankį.

Visiškai priešingai, „Enefit Green“ padėtis dar pablogėjo, nes sumažėjusios vėjo energijos kainos dar labiau apsunkino įmonės augimą. Galiausiai, bendrovė „Infortar“ toliau didina savo turtą, nes neseniai paskelbė apie bendrovės „EWA Polska“, valdančios gamtinių dujų skirstymo tinklą Lenkijoje, įsigijimą. Tikimės, kad „Infortar“ ateinančiais metais pasieks solidžią kapitalo grąžą.

Sekasi nevienodai

Į vartotojus orientuotam sektoriui atstovauja „Akola Group“, „Apranga“, „Novaturas“, „Tallink“ ir „TKM Group“. Mes ir toliau tikimės, kad pirmosios dvi įmonės generuos solidžią kapitalo grąžą, nes maisto produktų ir smulkių prekių (drabužių) paklausa yra palyginti tvirta.

Praėjusiais metais gerus rezultatus paskelbusios įmonės „Novaturas“, „Tallink“ ir „TKM Group“ šiemet patyrė rimtų pokyčių, kuriuos lėmė sumažėjęs vartojimas ir padidėjusi konkurencija. Tikimės, kad dvi pastarosios įmonės įveiks laikinas kliūtis dėl savo didelės turto bazės ir aiškių konkurencinių pranašumų. Tuo pat metu teigiame, kad bendrovė „Novaturas“ patiria sunkumų ir mes nesitikime, kad padėtis greitai pasitaisys.

Nevienareikšmiški ženklai ir NT

Galiausiai nekilnojamojo turto sektoriuje taip pat pastebimi nevienareikšmiai ženklai. Mažesnės palūkanų normos dar nereiškia gerokai pigesnio finansavimo, būsto įperkamumas tik pradėjo didėti, o didesnis aktyvumas komercinio nekilnojamojo turto srityje daugiausia susijęs su maža palyginamąja baze.

Tokiomis aplinkybėmis „Merko“ ir toliau užtikrina puikų pelningumą dėl savo efektyvaus verslo modelio ir didelių pajamų iš statybos paslaugų. Šiek tiek daugiau vilčių dedame į Talino uostą, tikėdamiesi, kad jo krovinių apimtys galiausiai pradės didėti. Tuo pat metu „Baltic Horizon“ turės nemažai nuveikti (finansavimo sąnaudų mažinimas ir pastatų vakansijos lygio mažinimas).

Puikus rizikos ir gražos santykis

Mūsų apskaičiuotas 2024 m. P/B yra 1x, t. y. apie 20 proc. mažesnis už dešimties metų vidurkį (apie 1,25x). Taip pat vertiname, kad 2024–2025 m. dividendų pajamingumo mediana yra apie 5-6 proc. Viską apibendrinus, manome, kad Baltijos šalių akcijų rinka kantriems ir išmaniems investuotojams siūlo puikų rizikos ir grąžos santykį.

Investavimo naujienas sekite „Swedbank“ tinklaraščio investavimo skiltyje.