Tinklaraštis

2025 m. trečiojo ketvirčio Baltijos šalių akcijų apžvalga: dugnas pasiektas

Aiškėjantys pirmieji Baltijos regiono atsigavimo ženklai

Trečiąjį ketvirtį BVP augo visose trijose Baltijos šalyse. Kitais metais namų ūkių vartojimas pradės augti Latvijoje ir Estijoje, o Lietuvoje dar labiau paspartės (iš dalies dėl iš antros pakopos pensijų fondų atsiimamų lėšų). Palaikomos realiojo darbo užmokesčio augimo ir mažesnių palūkanų normų, namų ūkių investicijos į būstą sparčiai atsigavo ir, tikėtina, toliau augs. Tikėtina, kad viešosios ir privačios investicijos ir toliau augs, visų pirma dėl išaugusių investicijų į gynybą. Daugiau informacijos rasite lapkričio 4 d. paskelbtoje "Swedbank" ekonomikos apžvalgoje.

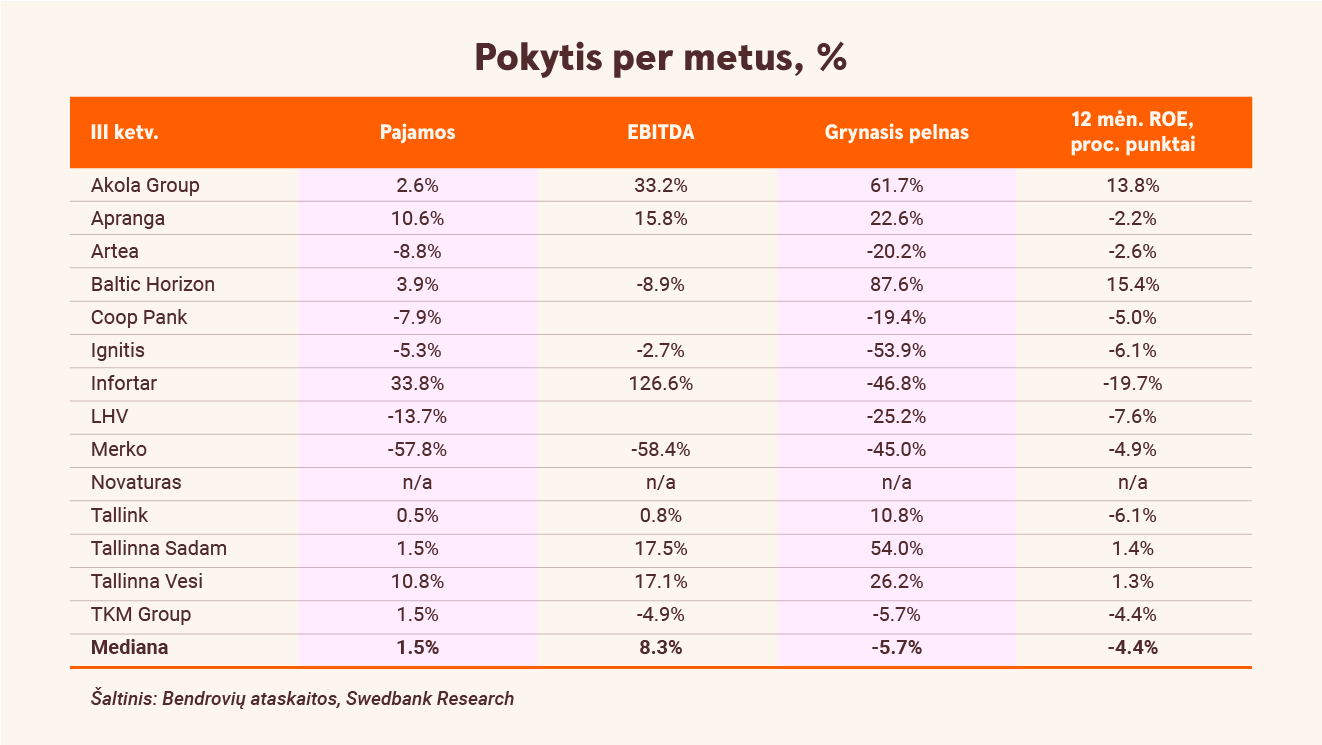

Trečiajame ketvirtyje mūsų stebimos bendrovės pateikė daugiau įrodymų apie artėjantį lūžį. Per šį laikotarpį vidutinis grynasis pelnas sumažėjo tik 5,7 proc. per metus (palyginti su -27,8 proc. per metus pirmajame ketvirtyje ir -19,2 proc. per metus antrajame ketvirtyje). Mūsų vertinimu, 12 mėnesių vidutinė nuosavo kapitalo grąža (ROE) per trečiąjį ketvirtį, palyginti su ankstesniu ketvirčiu, pakito nežymiai ir siekė apie 11 proc., ir vis dar buvo maždaug 2 procentiniais punktais mažesnė už dešimties metų vidurkį (apie 13 proc.), arba penktą ketvirtį iš eilės. Kita vertus, manome, kad dugnas jau pasiektas.

Savo prielaidą grindžiame keliais argumentais. Pirma, atrodo, kad palūkanų normos stabilizavosi (6 mėn. EURIBOR liepos mėn. pasiekė maždaug 2 proc. žemiausią lygį ir nuo to laiko laikėsi apie 2,1 proc.), o tai sušvelnino paskolų ir indėlių perkainojimo neatitikimą. Todėl mūsų stebimų bankų grynosios palūkanų pajamos trečiąjį ketvirtį išliko stabilios ir net šiek tiek išaugo palyginti su ankstesniu ketvirčiu. Antra, gerėjantys vartotojų pasitikėjimo rodikliai, nuosaiki infliacija ir vis dar pastebimas darbo užmokesčio augimas palankiai veikia vartojimo atsigavimą. Atsigavimo požymių galima įžvelgti stebint lėtai augančią į vartotojus orientuotų įmonių apyvartą (nors konkurencija ir toliau išlieka didelė). Trečia, skolinimo augimas regione pastebimai suaktyvėjo, o tai rodo, kad išaugo poreikis investuoti (įmonėms ir namų ūkiams).

Atitinkamai, mes ir toliau laikomės pozicijos, kad kiek susilpnėjusi mūsų stebimų bendrovių kapitalo grąža yra ciklinė, o ne struktūrinė. Tikimės, kad dauguma mūsų stebimų bendrovių per ateinančius dvejus ar trejus metus palaipsniui atsigaus (prognozuojame, kad 2025 m. vidutinė nuosavo kapitalo grąža (ROE) sieks 9 proc. 2025 m., 10 proc. 2026 m. ir 13 proc. 2027 m.). Kitame skyriuje rasite kiekvienos bendrovės ir (arba) sektoriaus atskirą apžvalgą.

Bankų, energetikos ir vartotojų sektoriuose ryškėja nevienoda, bet pozityvi dinamika

Rinkos jau nebesitiki, kad Europos centrinis bankas mažins palūkanų normas šio ciklo metu, tačiau „Swedbank“ ekonomistai prognozuoja, kad Europos centrinis bankas galutinai sumažins palūkanų normas 2026 m. kovo mėn. ir galiausiai indėlių palūkanų norma nukris iki 1,75 proc. Kad ir kaip ten būtų, tai gera žinia mūsų stebimiems bankams. Tikimės, kad laipsniškas grynųjų palūkanų pajamų atsigavimas tęsis ir kitais metais. Be to, tikimės, kad artimiausiais metais didesnės išlaidos viešajai infrastruktūrai ir gynybai, verslo investicijos į efektyvumą ir atsigaunantis namų ūkių skolinimasis taps papildomu stimulu (nes tai iš dalies bus finansuojama bankų paskolomis). Todėl tikimės, kad iki 2027 m. mūsų stebimų bankų vidutinė nuosavo kapitalo grąža atsigaus iki 13 – 19 proc.

Mūsų stebimame energetikos sektoriuje taip pat numatomas tam tikras pelningumo atsigavimas nuo dabartinių žemumų. „Ignitis“ ir toliau vykdo savo pažadus, sparčiai plėsdama atsinaujinančiųjų energijos išteklių pajėgumus, investuodama į tinklus ir didindama kitų jėgainių panaudojimą. Tikimės, kad Grupė ir toliau užtikrins stabilią kapitalo grąžą. Taip pat šiek tiek palankiau vertiname „Infortar“. Nors bendrovė vis dar prisitaiko prie naujų realijų dujų prekybos srityje (sumažėjusios maržos), jos energetikos infrastruktūros turtas duoda gerą grąžą. Iš esmės tikimės, kad 2026-2027 m. Grupės nuosavo kapitalo grąža palaipsniui atsigaus iki maždaug 13 proc.

Mūsų apžvelgiamų į vartotojus orientuotų bendrovių vertinimas vis dar yra poliarizuotas. Trečiąjį ketvirtį „Tallink“ pirmą kartą per septynis ketvirčius paskelbė teigiamą metinį pokytį. Nepaisant mažai pakitusių gautų pajamų, grynasis pelnas per metus išaugo beveik 11 proc. dėl sumažėjusių degalų ir personalo sąnaudų. Tačiau manome, kad „Tallink“ brangiai mokės už taršos leidimus, todėl 2026-2027 m. bendrovės nuosavo kapitalo grąža išliks apie 5 proc. Panašiai prognozuojame, kad Baltijos šalių automobilių rinkoje padėtis normalizuosis po nepaprastai aukštų rodiklių, todėl 2025-2027 m. „TKM Group“ gali tikėtis nuosaikios pelno grąžos (apie 5-10 proc.). Priešingai, „Akola Group“ dėl integruoto ir gerai diversifikuoto verslo modelio ir toliau demonstruoja puikius rezultatus net sunkiomis sąlygomis. Tikimės, kad 2025-2026 m. bendrovės nuosavo kapitalo grąža (ROE) bus vidutiniškai maždaug 8 proc. Be to, tikimės, kad „Apranga“ ir toliau mėgausis solidžia kapitalo grąža dėl savo lyderės pozicijos rinkoje, nedidelio poreikio investicijoms ir vienkartinio teigiamo impulso iš Lietuvos antros pakopos pensijų reformos. Todėl tikimės, kad jos nuosavo kapitalo grąža viršys 20 proc.

Nekilnojamojo turto ir akcijų rinkų aplinka: galimybių daugėja, bet skirtumai išlieka

Galiausiai, mes ir toliau pasitikime nekilnojamojo turto sektoriumi. Nors „Merko“ šiemet dar atgauna kvapą po ypatingų 2023/2024 m. rezultatų, Grupė yra gerai pasirengusi išlošti iš milžiniškų karinės infrastruktūros išlaidų regione ateinančiais metais. Be to, tikimės, kad ir nekilnojamojo turto vystymasis stipriai atsigaus. Todėl manome, kad 2026 m. nuosavo kapitalo grąža svyruos 15 - 17 proc. intervale. Talino uostas taip pat turi išskirtines galimybes pasinaudoti tikėtinu krovinių kiekio padidėjimu (susijusiu su „Rail Baltica“ projektu, ir ne tik) bei naujomis verslo iniciatyvomis. Tikimės, kad 2025-2027 m. bendrovės nuosavo kapitalo grąža svyruos apie 8 proc. Deja, „Baltic Horizon“ vis dar susiduria su didelio laisvų patalpų skaičiaus, brangaus finansavimo, pernelyg didelio finansinio sverto ir išsikvėpusios komercinio nekilnojamojo turto rinkos problemomis. Fondas bandys išplatinti apie 25 mln. eurų vertės naujų vienetų (po 0,1478 euro arba su milžinišku diskontu nuo grynosios turto vertės) 2026 m. pirmąjį ketvirtį, kad sustiprintų savo balansą. Lauksime, kol tai įvyks.

OMX Baltijos šalių indeksas nuo metų pradžios pakilo apie 14 proc. Dauguma mūsų stebimų akcijų taip pat augo. Mūsų skaičiavimais, analizuojamų bendrovių 2025 m. prognozuojamas vidutinis akcijos kainos ir pelno santykis (P/E) yra apie 11x, arba atitinka ankstesnių dešimties metų vidurkį. Tačiau mūsų prognozuojamas 2026 m. vidutinis akcijos kainos ir pelno santykis (P/E) sumažėja iki maždaug 9,5x (maždaug 14 proc. nuolaida). Panašiai, mūsų apskaičiuotas vidutinis 2025 m. akcijos kainos ir buhalterinės vertės santykis (P/B) yra maždaug 0,9x, arba maždaug 30 proc. mažesnis už ankstesnių dešimties metų vidurkį, kuris buvo apie 1,3x. Mūsų prognozuojama vidutinė nuosavo kapitalo grąža 2025 m. yra 9 proc., 2026 m. – 10 proc., o 2026 m. – 13 proc. (dešimties metų vidurkis). Tai reiškia, kad jei mūsų prognozės pasitvirtintų, būtų galima tikėtis apčiuopiamo augimo.

Atsižvelgdami į visus šiuos aspektus, manome, kad Baltijos šalių akcijų rinka teikia vilčių ir gali pasiūlyti apčiuopiamą atlygį kantriems ir drausmingiems investuotojams. Mūsų darbas ir didžiausia privilegija - būti patikimais gidais įdomioje kelionėje. Mes jus informuosime apie investavimo naujienas Baltijos šalių tyrimų skiltyje.

Ačiū, kad skaitai mūsų tinklaraštį. Nori į finansus nerti giliau? Užduok klausimų virtualiam asistentui AIVA. Jis veikia dirbtinio intelekto (DI) pagrindu ir padeda greičiau bei patogiau rasti dominančią informaciją.