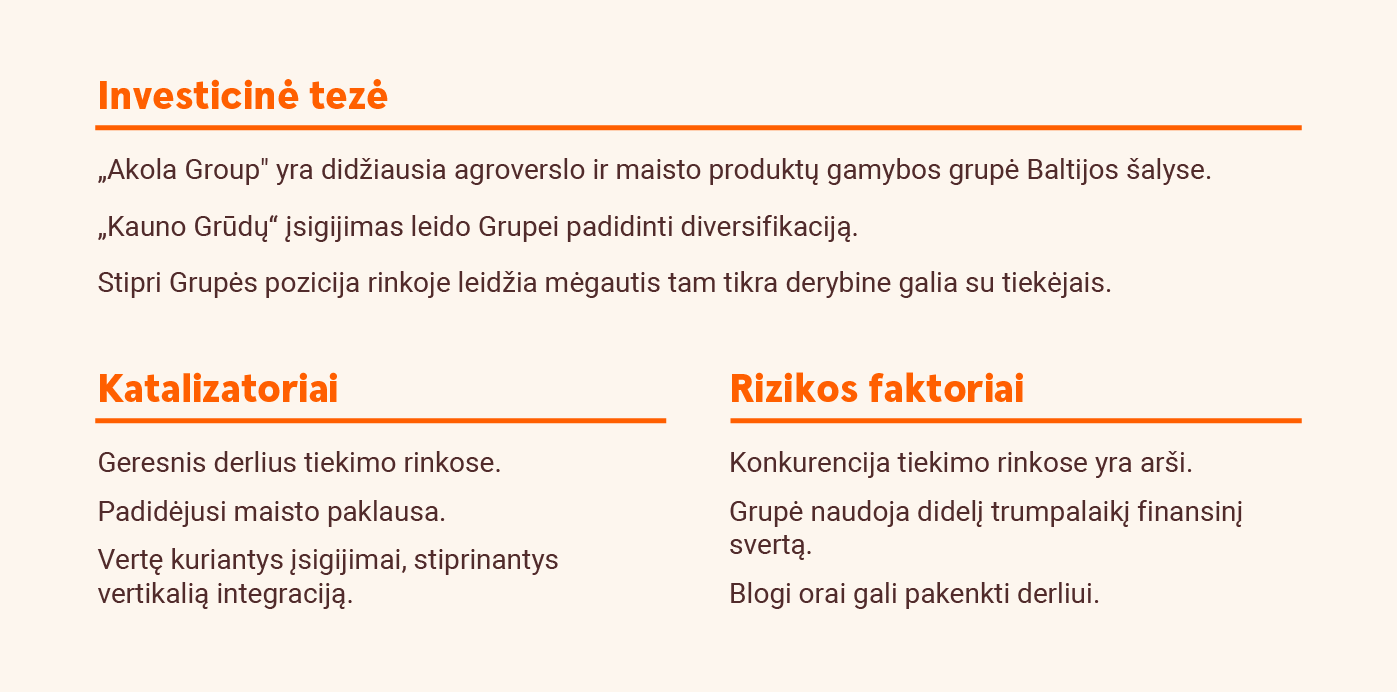

Tinklaraštis

„Akola Group“: netolygūs srautai

Mažesni nei tikėjomės pelnai

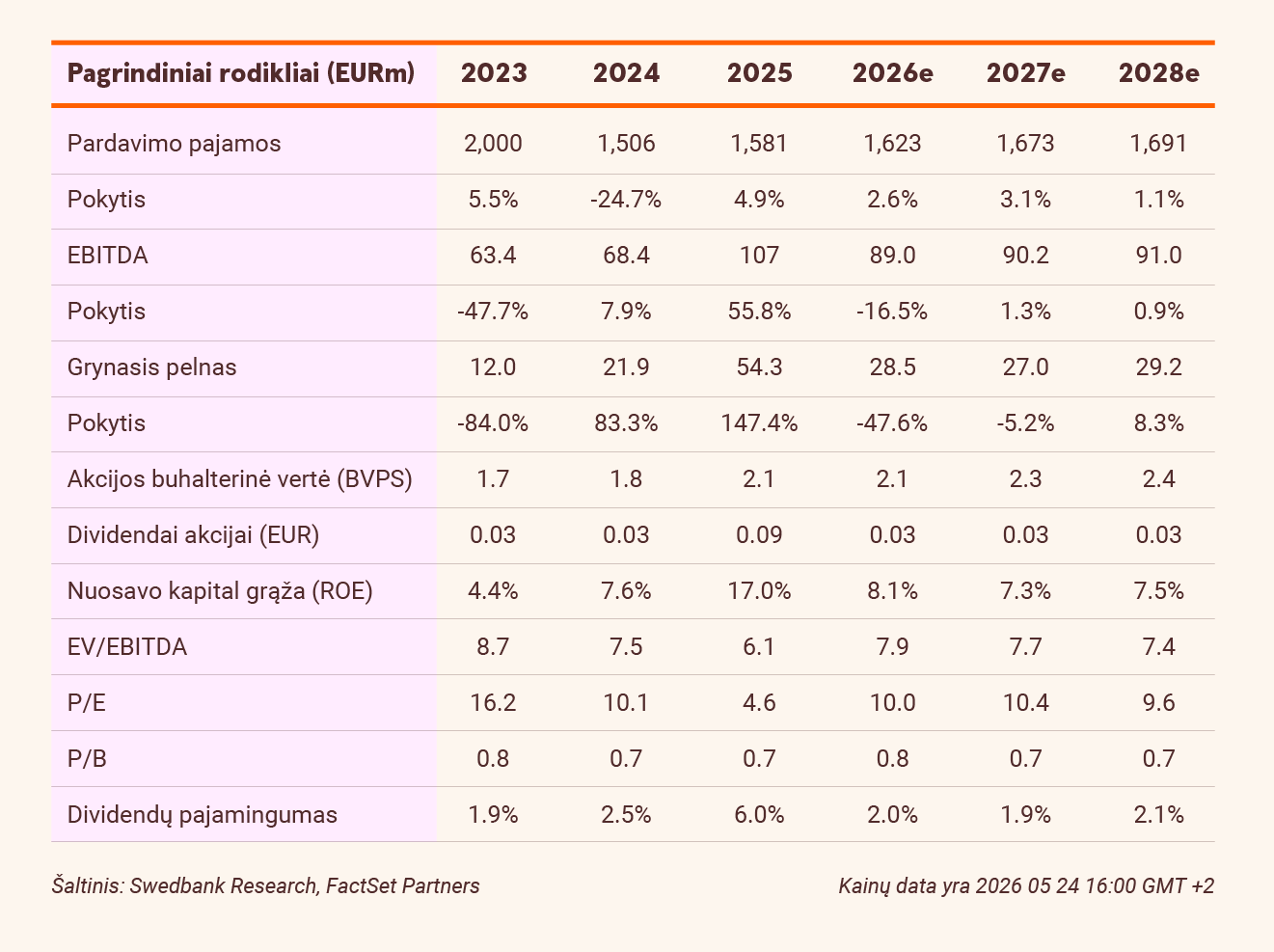

2025-2026 finansinių metų trečiajame ketvirtyje (pirmajame kalendorių metų ketvirtyje) dėl sumažėjusio grūdų, aliejinių kultūrų ir pašarų segmentų bendrojo pelningumo konsoliduotas bendrasis pelnas, palyginti su tuo pačiu praėjusių metų laikotarpiu, aptirpo 15,7 proc. (iki 40,3 mln. eurų). Atitinkamai pakito ir koreguotas EBITDA bei grynasis pelnas, kurie, palyginti su tuo pačiu praėjusių metų laikotarpiu, smuko 36,1 proc. ir 49,4 proc. – atitinkamai iki 17,9 mln. eurų ir 5,7 mln. eurų. Šie rodikliai buvo apytiksliai ketvirtadaliu mažesni nei mūsų lūkesčiai, daugiausia dėl žemesnių nei tikėtasi grūdų prekybos rezultatų, nes geopolitinė įtampa Artimuosiuose Rytuose sustiprino neapibrėžtumą ir lėmė atsargesnį rinkos elgesį. Nepaisant to, Grupė išlaikė savo prognozuojamą metinį 70–90 mln. eurų EBITDA intervalą.

Paskutinį ketvirtį aktyvesnė prekyba

Mūsų skaičiavimais, šiais finansiniais metais „Akola Group“ iki šiol pardavė tik apie 66 proc. įsigytų grūdų ir aliejinių kultūrų, o tai akivaizdžiai mažiau nei vidutinis 80 proc. rodiklis per pastaruosius dvejus metus. Tai leidžia manyti, kad ketvirtąjį finansinių metų ketvirtį Grupė prekiaus labai aktyviai (kaip pažymėta ataskaitoje).

Be to, gegužės pabaigoje staigiai išaugusios kviečių ateities sandorių kainos, tikėtina, žada pelningesnę prekybą Lietuvos grūdų eksportuotojams, įskaitant „Akola Group“. Taigi prognozuojame, kad paskutinį finansinį ketvirtį grupės EBITDA rodiklis toliau augs (palyginti su trečiu finansiniu ketvirčiu).

Pakoreguota tikslinė kaina

Atsižvelgdami į tai, kad trečiojo ketvirčio finansiniai rezultatai neatitiko mūsų prognozių, 2025-2026 m. prognozuojamą EBITDA mažiname 3 proc. - iki 89 mln. eurų (92), ir šis rodiklis vis dar yra artimas viršutinei grupės tikslinio intervalo ribai (70–90 mln. eurų). Mūsų ilgalaikės EBITDA prognozės taip pat sumažinamos maždaug tokiu pačiu lygiu ir siekia apie 90 mln. eurų. Todėl mažiname tikslinę kainą iki 1,9 (2,0) eurų, vertindami „Akola Group“ 8,0x prognozuojamo 2025-2026 m. EBITDA rodiklio ir 11,2x grynojo pelno. Pakartojame savo rekomendaciją „Pirkti“.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijos analizė, paskelbta 2026 m. gegužės 25 d. 15.25 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.