Tinklaraštis

„Ignitis Grupė“: paradigmos pokytis

Sėkminga metų pradžia

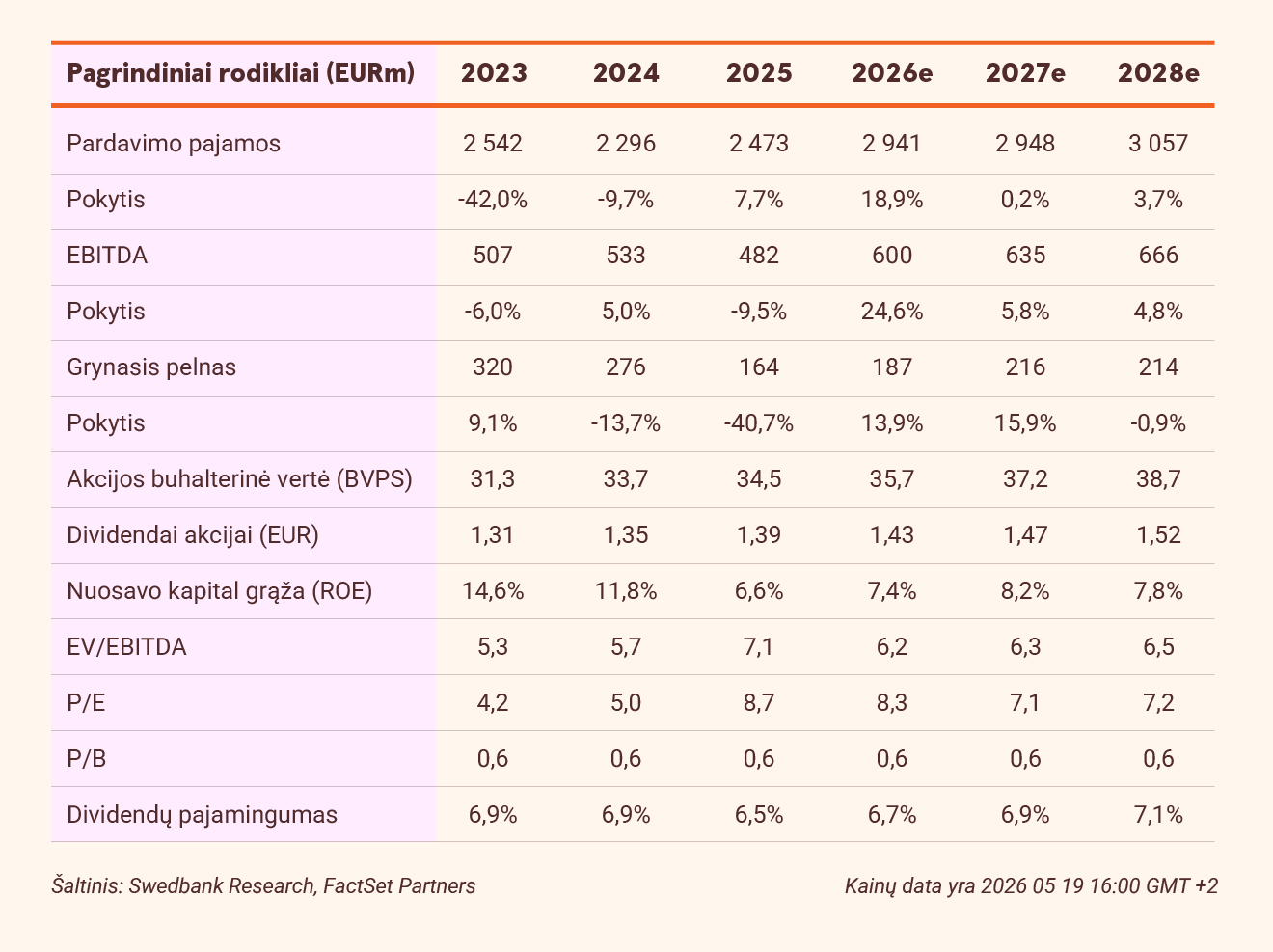

Pirmąjį ketvirtį Grupės koreguotas EBITDA, palyginti su tuo pačiu praėjusių metų laikotarpiu, išaugo 2 proc. ir siekė 192,2 mln. eurų, 1,8 procentais viršydamas mūsų prognozę, nes geresni Sprendimų klientams (+27,3 mln. eurų per metus - iki 13,1 mln. eurų) ir Tinklų (+6,6 mln. eurų per metus - iki 80,7 mln. eurų) verslo segmentų rezultatai kompensavo prastesnius Žaliųjų pajėgumų (–23 mln. eurų per metus – iki 86,3 mln. eurų) ir Rezervinių pajėgumų (–2,2 mln. eurų per metus – iki 15,2 mln. eurų) verslo segmentų rezultatus. 2026 m. Grupė vis dar tikisi, kad koreguotas EBITDA sieks 550–600 mln. eurų.

Vertė svarbesnė už apimtį

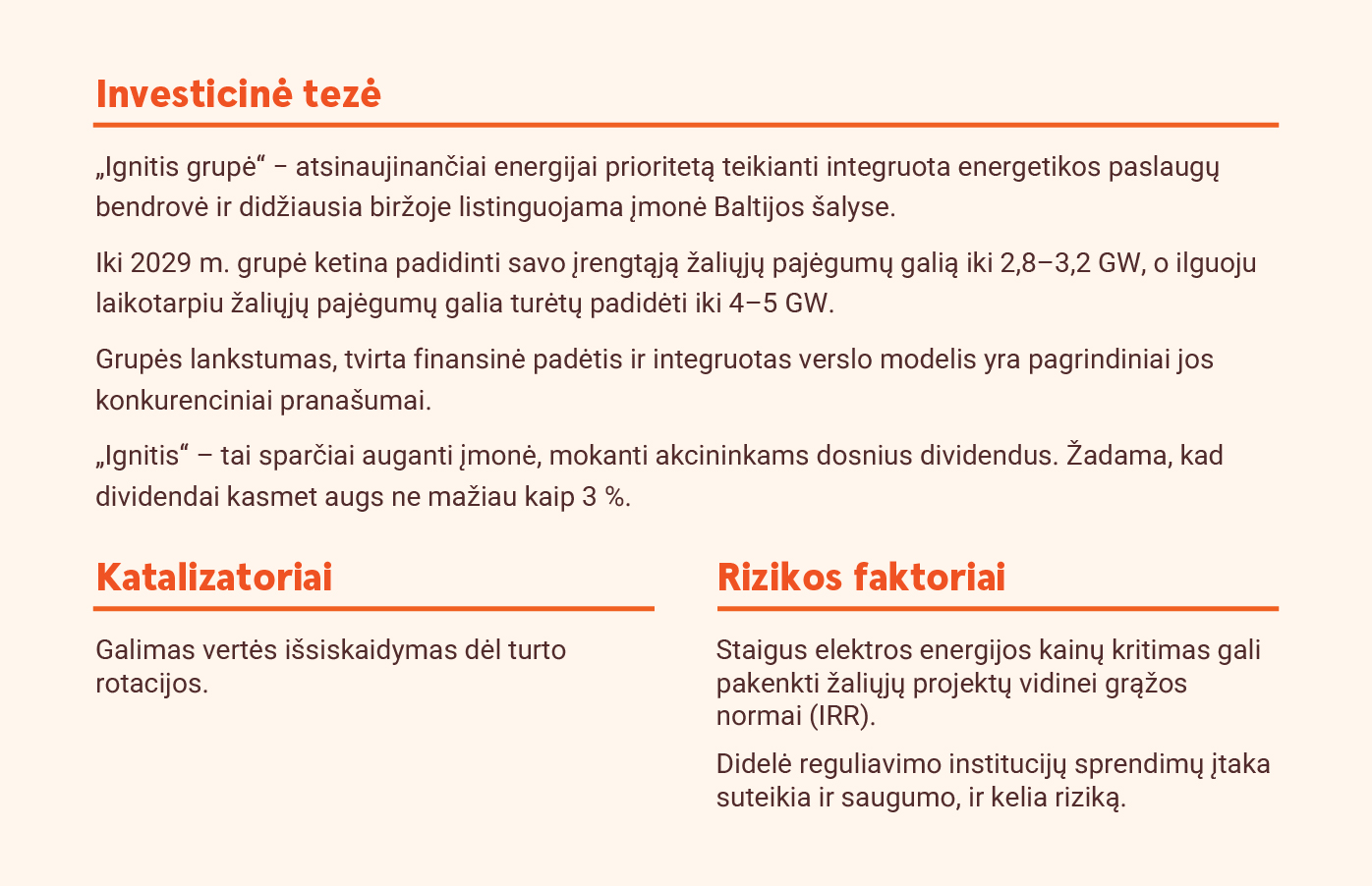

Paskelbtas 2026–2029 m. strateginis planas rodo paradigminį perėjimą nuo apimties prie vertės. Pirma, „Tinklams“ bus skirta apie 55 proc. arba 1,4–1,6 mlrd. eurų iš bendros 2,5–3,0 mlrd. eurų investicijų sumos. Tai yra didžiausias absoliutusis ir santykinis lygis Grupės istorijoje. Antra, Grupės strateginis Žaliųjų pajėgumų tikslas pakoreguotas nuo 4–5 GW iki 2030 m. pabaigos iki 4–5 GW be konkrečios datos. Mūsų nuomone, naujoji formuluotė geriau atspindi pasikeitusias aplinkybes, ypač susijusias su 700 MW jūros vėjo jėgainių parku „Curonian Nord“.

Galiausiai „Ignitis“ siekia padidinti koreguotą grynąjį pelną nuo 225,7 mln. eurų 2025 metais iki 250–290 mln. eurų 2029 metais (vidutinis metinis augimo tempas - iki 6,5 proc.), o tai atitinka koreguoto EBITDA rodiklio augimą ir leidžia įgyvendinti grupės ketinimą didinti dividendus mažiausiai 3 proc. per metus.

Tikslinė kaina pakilo iki 35 eurų

Atsižvelgdami į pirmojo ketvirčio rezultatus, išlaikome 2026 m. prognozuojamą koreguotą EBITDA 600 mln. eurų lygyje. Panašiai, mūsų ilgalaikis koreguotas EBITDA beveik nepasikeitė. Tuo pačiu mūsų 2026–2028 m. prognozuojamas koreguotas grynasis pelnas pastebimai išaugo, kas daugiausia atspindi sumažėjusias amortizacijos sąnaudas. Padidiname savo tikslinę kainą iki 35 (34) eurų, kuri vertina Grupę 7,6x 2026 m. prognozuoto koreguoto EBITDA ir 1x akcijos buhalterinės vertės. Pakartojame rekomendaciją „Pirkti“.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijos analizė, paskelbta 2026 m. gegužės 19 d. 10.02 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Ačiū, kad skaitai mūsų tinklaraštį. Nori į finansus nerti giliau? Užduok klausimų virtualiam asistentui AIVA. Jis veikia dirbtinio intelekto (DI) pagrindu ir padeda greičiau bei patogiau rasti dominančią informaciją ![]()