Tinklaraštis

„Infortar“: pelno maržų mažėjimas

Nuviliantys rezultatai

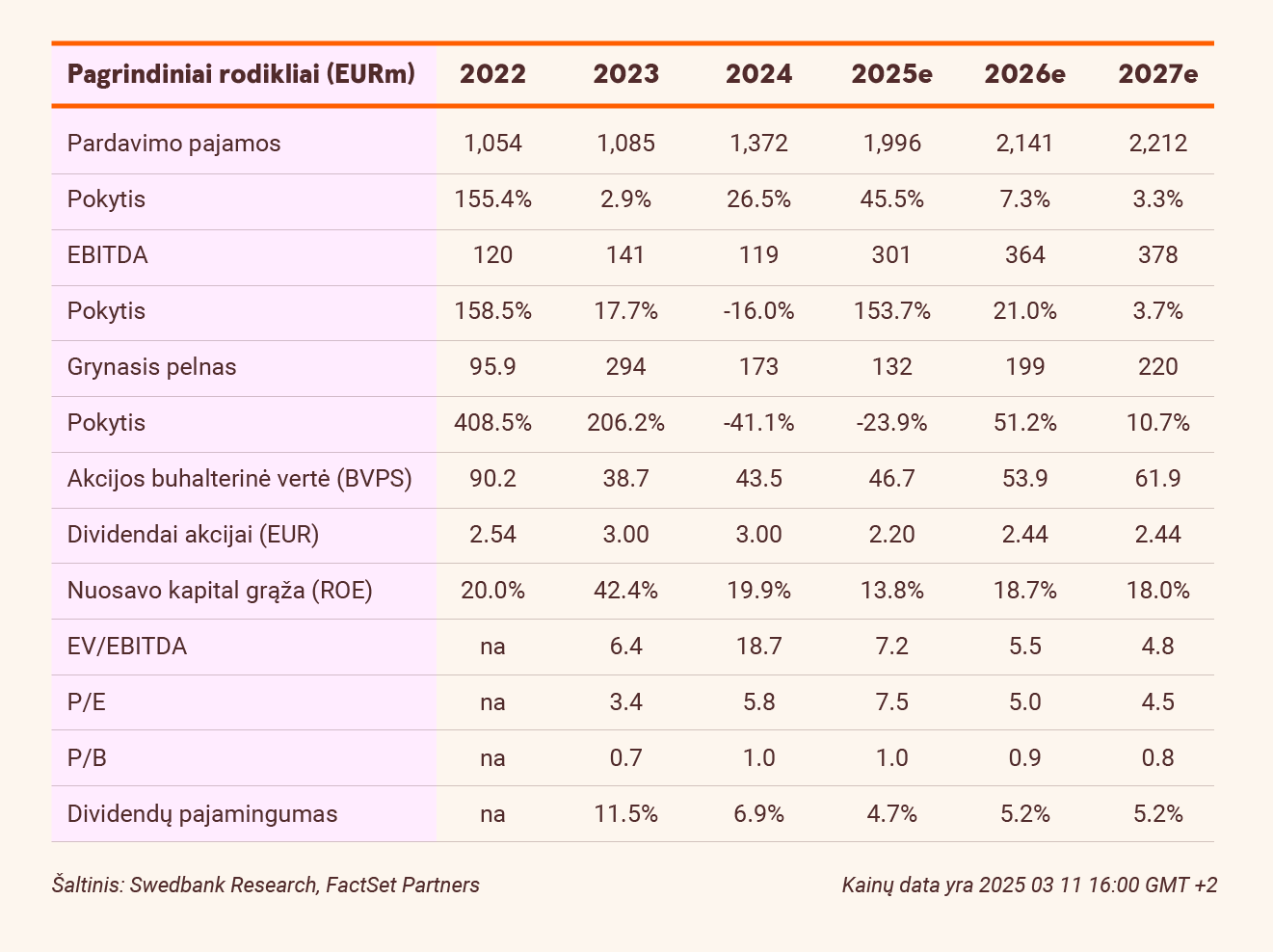

Palyginti su ankstesniais metais, ketvirtąjį ketvirtį koreguotas EBITDA sumažėjo 36,1 proc. iki 26 mln. eurų ir visai neatitiko mūsų prognozuoto 85,8 mln. eurų. Tai lėmė labai sumažėjęs pelningumas energetikos segmente (-41 mln. eurų, palyginti su ankstesniais metais, iki -2,2 mln. eurų). Priešingai, nei tikėjomės, „Elenger“ nepavyko pasiekti savo pelningumo – sutrukdė šiltesnė nei vidutinė žiema ir mažesnės pelno maržos. Kalbant apie IV ketvirčio ataskaitą, reikia paminėti, kad geras dalykas yra dosnus atlygis akcininkams. Vadovybė pasiūlė už 2024 m. išmokėti 3 eurų dividendus už akciją (tokie patys dividendai, 3 eurai už akciją, buvo išmokėti už 2023 m.).

Sumažėjęs pelningumas

Mūsų išvados rodo, kad smarkiai sumažėjęs energetikos segmento EBITDA (nuo 136 mln. eurų 2023 m. iki 77 mln. eurų 2024 m.) atspindi sumažėjusį energetikos pardavimų pelningumą. Grupės teigimu, konsoliduotą neigiamą IV ketvirčio veiklos rezultatą lėmė šiltesnė nei vidutinė žiema. Be to, vadovybė nurodė, kad po įspūdingų 2022–2023 m. rezultatų pelno maržos mažės. Numatome, kad konkurencija didės, ir mažiname savo trumpalaikius įverčius šiam verslo segmentui.

Palikome „neutralią“ rekomendaciją

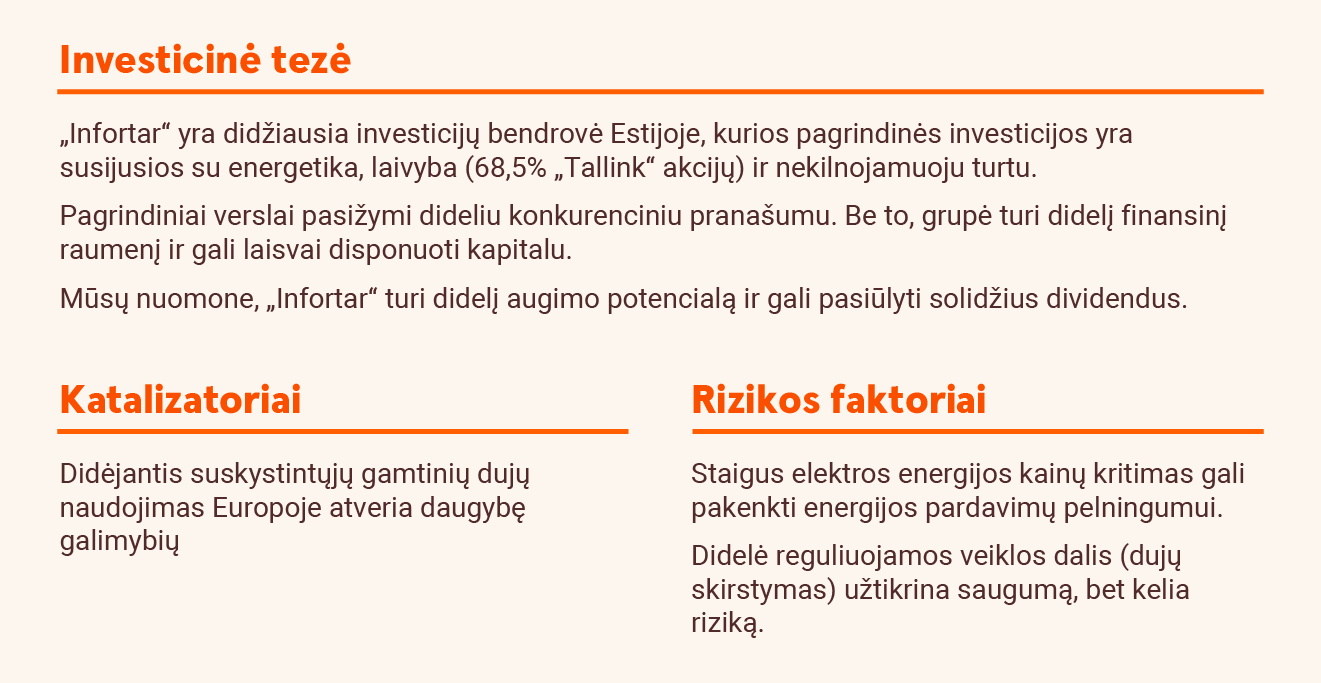

Atsižvelgdami į ketvirtojo ketvirčio rezultatus, 2025 m. prognozuojamą EBITDA mažiname 10 proc. iki 301 mln. eurų. Kita vertus, 2026 m. prognozuojamą EBITDA paliekame ties 364 mln. eurų. Nepaisant sumažintų trumpalaikių prognozių, savo tikslinę kainą, pagrįstą segmentų sumine analize, didiname nuo 45 iki 48 eurų. Tam didžiausią teigiamą įtaką darė padidėjusi „Tallink“ rinkos kapitalizacija („Infortar“ priklauso 68,5 proc. „Tallink“ akcijų). Kadangi Grupės akcijų kaina yra artima mūsų tikslinei kainai, paliekame neutralią rekomendaciją.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijų analizė, paskelbta 2025 m. kovo 10 d. 16.59 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.