Tinklaraštis

Justina investuoja: išbandau periodinį investavimą

Investavimo eksperimentą sėkmingai tęsiu toliau, o praėjusį kartą kartu su kolega Tautvydu išsirinkau du investicinius fondus ir atlikau pirmąją investiciją. Įdomu, kaip pastarosiomis savaitėmis sekėsi mano investicijoms?

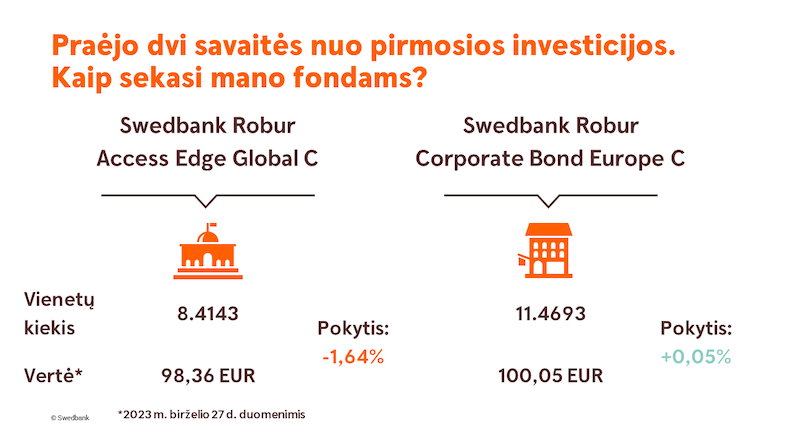

Priminsiu, kad mano investicijų krepšelyje šiuo metu yra du investiciniai fondai: rizikingesnis akcijų fondas „Swedbank Robur Access Edge Global“ ir mažiau rizikingas obligacijų fondas „Swedbank Robur Corporate Bond Europe“. Jie sudaro po lygią krepšelio dalį – į kiekvieną jų investavau po 100 eurų. Taigi, kokie rezultatai pasiekti per dvi savaites?

Pasigirti dar nelabai turiu kuo – kol kas fondų vertė sumažėjo. Bendras nuostolis – mažiau nei 2 eurai, tačiau svarbu pabrėžti, kad laiko praėjo vos kelios savaitės, tad ir jaučiuosi dėl tokių rezultatų ramiai. Kaip man patarė eksperimento kolega Tautvydas, svarbu vis įsivertinti, kaip dėl investicijų rezultatų jautiesi pats ir nepamiršti, kad investuojama ilgam. Trumpalaikiai svyravimai finansų rinkoje – normalu, o ilguoju laikotarpiu, investuojant periodiškai, tokie pokyčiai neturėtų kelti rūpesčių.

Matome, kad nukrito rizikingesnio – akcijų – fondo vertė. Tačiau mano suformuotame investicijų portfelyje yra ir mažiau rizikingas obligacijų fondas, kurio vertė – šiek tiek pakilo. Tai yra puikus pavyzdys, kad skirtingų turto klasių investiciniai fondai leidžia diversifikuoti rizikas. Vadinasi, vienos priemonės vertei laikinai nukritus, mažiau rizikingo fondo vertė gali ir padidėti ar bent jau nekristi. Tokia strategija padeda subalansuoti bendrą investicinį portfelį.

Kur investuosime toliau?

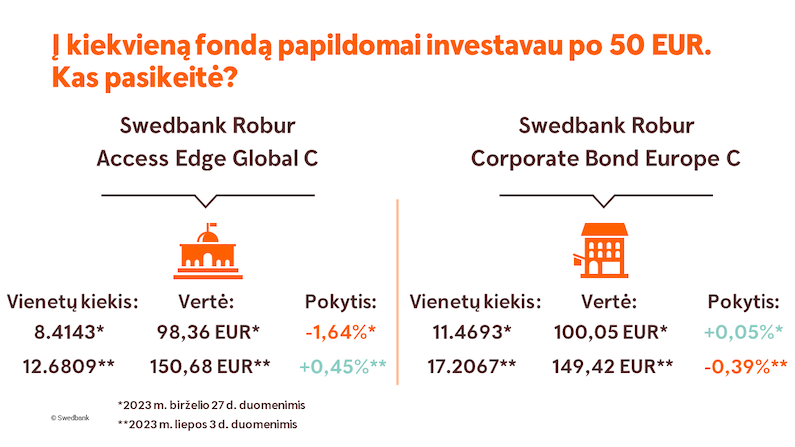

Po pirmosios investicijos mano eksperimento krepšelyje likus 800 eurų, nusprendėme toliau investuoti į fondus ir išbandyti periodinį investavimą. Čia natūraliai kyla klausimas, kaip paskirstysime papildomas lėšas: ar jas visas investuoti į tą fondą, kurio vertė pakilo, ar priešingai?

Instinktyviai norėtųsi pasirinkti tą fondą, kuris rodo geresnius rezultatus, nes taip linkstame rinktis tą investiciją, kuri uždirba daugiausiai. Vis dėlto, rinkų kintamumas lemia jų cikliškumą, dėl to labai pabrangę aktyvai ilgainiui gali pigti, o prieš tai atpigę elgtis atvirkščiai – pabrangti. Tačiau pokyčiai rinkose – sunkiai prognozuojami, todėl investicijų krepšelį, kaip ir kalbėjome prieš tai, reikėtų diversifikuoti.

Be to, dėl to paties rinkų cikliškumo pigiau nusipirkę naujų investicinio fondo vienetų, vėliau, jiems brangstant, turėtume ir daugiau uždirbti. Apskritai, didesnė investicinė grąža visada susijusi su didesne rizika, nes grąža tėra rizikos pasekmė.

Mano pasirinkti investiciniai fondai – pakankamai diversifikuoti ir visapusiškai atitinka mano investavimo strategiją, todėl nutariau ir toliau investuoti į juos vienodomis dalimis. Darysiu tai periodiškai, nes toks investavimas – patogesnis, ugdo discipliną reguliariai investuoti, neapsiribojant tik vienkartine investicija, ir skatina siekti ilgalaikio rezultato.

Periodinis investavimas: renkuosi sumą ir dažnumą

Pasitarusi su mane investavimo kelyje lydinčiu Tautvydu, nutariau į kiekvieną fondą investuoti po 50 eurų, ir noriu tai daryti tam tikru periodiškumu, t. y., kad lėšos kartą per mėnesį būtų investuojamos automatiškai tol, kol norėsiu pati. Tam praverčia periodinio investavimo paslauga – prisijungusi prie savo investicinio portfelio „Swedbank“ interneto banke, nusistatau visus man aktualius kriterijus. Pasirinkau investuoti kiekvieno mėnesio 28 dieną – žinosiu, kad būtent tą dieną iš mano sąskaitos bus automatiškai nuskaitomos lėšos.

Papildomos investicijos – jau atliktos, ir kartu su skaitytojais galiu matyti naujus investavimo rezultatus. Tačiau noriu pabrėžti, kad vadovautis tik trumpalaikiais rezultatais nevertėtų – investavimas yra ilgalaikis procesas, kurio metu investicijų vertė gali ir mažėti, ir didėti.

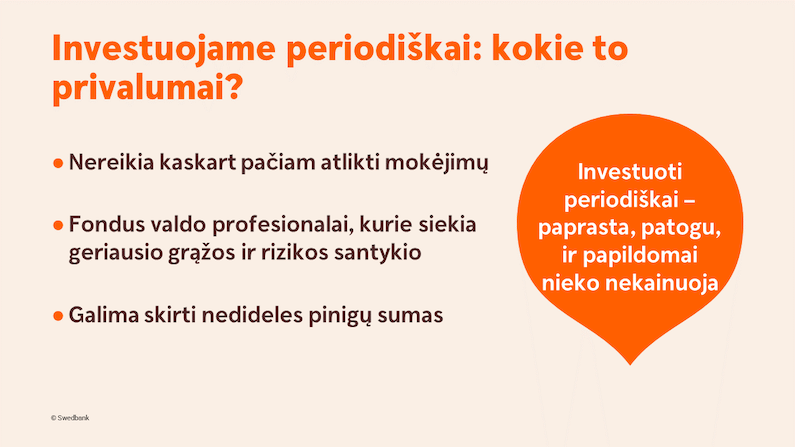

Periodinis investavimas į fondus patrauklus ne tik tuo, kad nereikia didelių sumų, bet ir nereikalauja turėti daug žinių bei rūpesčių – fondus valdo profesionalai, kurių tikslas – siekti geriausio grąžos ir rizikos santykio. Be to, kai investuojame nuosekliai ir ilgą laiką, fondų vienetai perkami tiek tada, kai jų vertė kyla, tiek ir kai ji smunka – taip papildomai subalansuojama rizika. Tai leidžia išvengti didesnių svyravimų ir ilguoju laikotarpiu gauti vidutinę grąžą.

Kitu atveju, jei būčiau į tuos pačius fondus iškart investavusi visą sumą, net ir nedidelis pokytis būtų itin pastebimas, o visi fondo vienetai būtų įsigyti už vienodą tos dienos kainą ir nebūtų galimybės ją subalansuoti ilgesniame laikotarpyje.

Taigi, pasirinkę periodinį investavimą, galėsime ramiai, be papildomų pastangų toliau investuoti pagal savo pasirinktą strategiją – beliks tik stebėti investavimo rezultatus. Apie tai, kokių rezultatų jau pasiekiau su pirmosiomis investicijomis ir kaip pasirinkti periodinį investavimą, galite pamatyti trečiojoje eksperimento laidoje.

Kitoje laidoje kartu su Tautvydu apžvelgsime, kaip man toliau sekasi laikytis pasirinktos strategijos ir pakalbėsime apie rizikingesnes investavimo priemones – akcijas.

Visas „Investavimo akademijos“ laidas galite bet kada peržiūrėti „Swedbank“ „Youtube“ kanale.

Dar daugiau informacijos apie „Swedbank“ investicinius fondus rasite čia.

Justinos eksperimentą galite sekti čia.

Tekste ir laidoje pateikiama informacija yra edukacinio pobūdžio ir negali būti traktuojama kaip asmeninės investavimo rekomendacijos.