Tinklaraštis

„Merko Ehitus“: laikosi tvirtai

Viršyti lūkesčiai

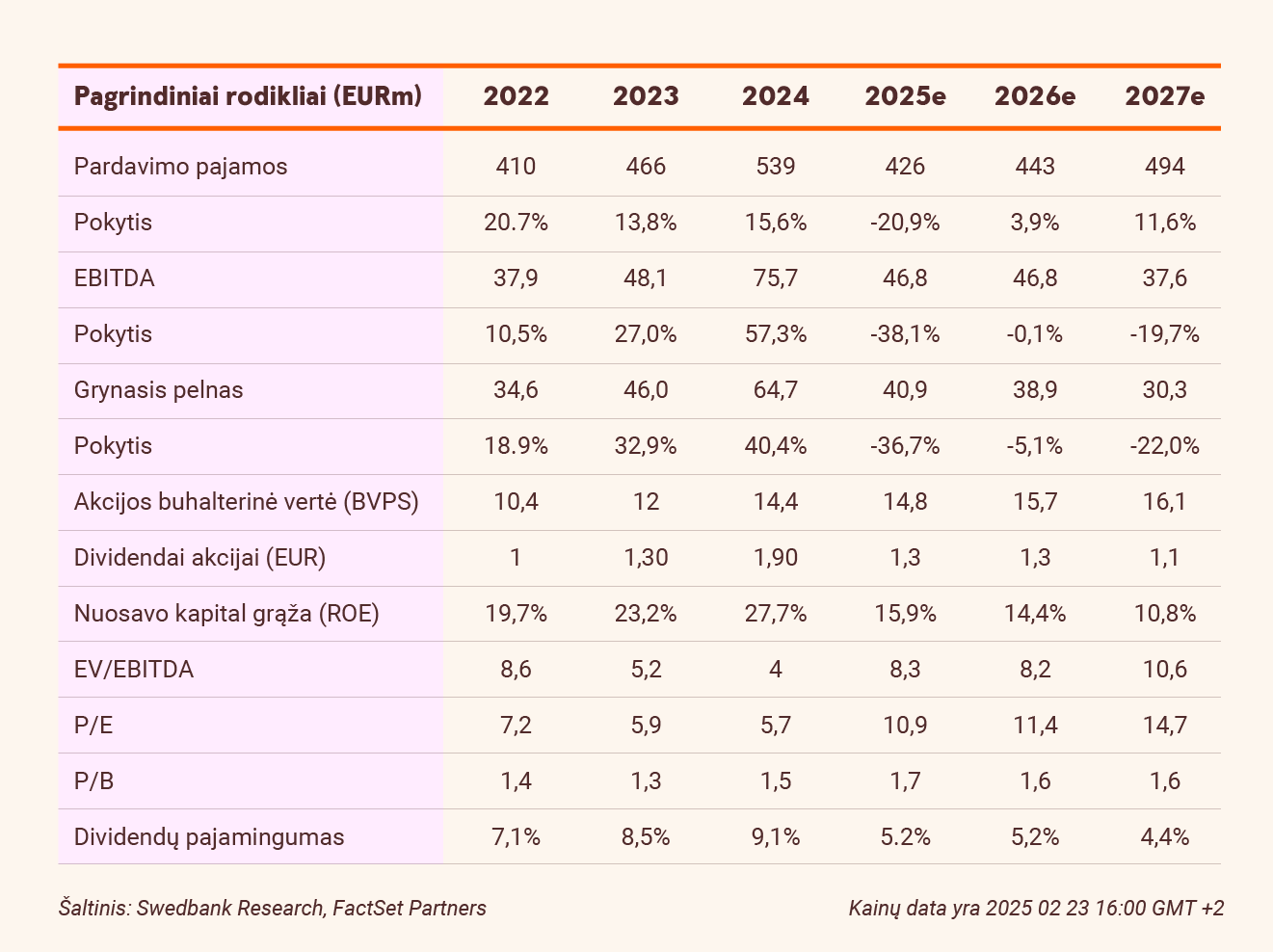

Ketvirtąjį ketvirtį „Merko“ konsoliduoti pardavimai per metus padidėjo 26,8 proc. iki 160,4 mln. eurų. Šį augimą paskatino tai, kad vėjo turbinų ir krašto apsaugos užsakymai buvo pradėti vykdyti anksčiau nei planuota. Taigi, „Merko“ ketvirtį baigė paskelbdama įspūdingą 26,3 mln. eurų EBITDA, o metus užbaigė rekordiniu 75,7 mln. eurų pelnu, kuris 37,8 proc. viršijo mūsų metinę 54,9 mln. eurų prognozę, nes tikėjomės, kad po išskirtinio praėjusio ketvirčio pardavimai ir pelningumas sumažės.

Investicijos į gynybą

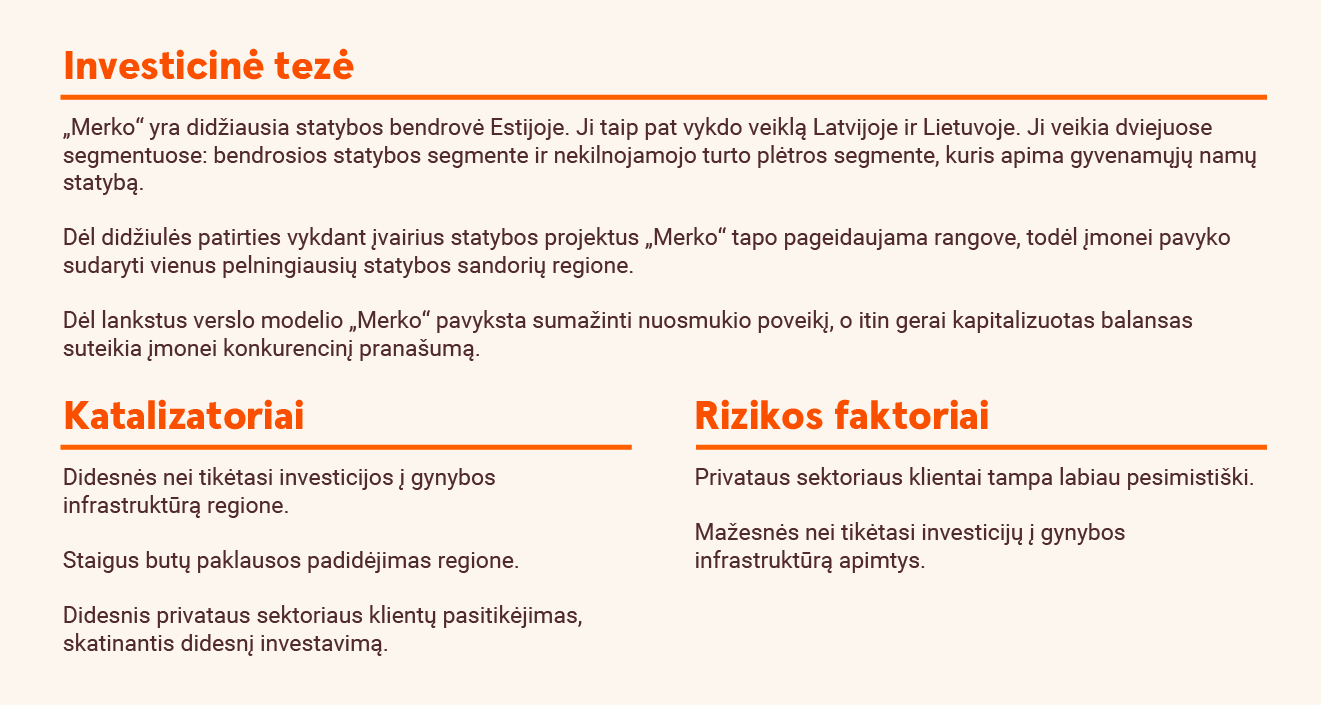

Visos trys Baltijos šalys susiduria su fiskalinio deficito problemomis, o 2024 m. antrąjį pusmetį tapo aišku, kad „Rail Baltica“ statybos apimtys bus gerokai mažesnės nei tikėtasi dėl lėčiau vykstančių darbų ir finansavimo problemų. Nepaisant to, tikimasi, kad investicijos į gynybą nesumažės ir augs regione, o „Merko“ dėl savo ankstesnių laimėjimų, didžiulės patirties ir tvirtos padėties yra gerai pasirengusi dalyvauti infrastruktūros plėtroje.

Įvertinimas atrodo teisingas

Nežymiai pakoregavome 2025–2026 m. pardavimų prognozes. Pastaruoju metu pasiekti geri rezultatai suteikia pagrindą padidinti pelningumo vertinimus. Todėl didiname savo grynosios maržos įverčius iki 9,6 proc. ir 8,8 proc. Tai reiškia, kad 2025–2026 m. grynasis pelnas sudarys 40,9 mln. eurų ir 38,9 mln. eurų, palyginti su ankstesniais vertinimais – 28,8 mln. eurų ir 33,9 mln. eurų. Atsižvelgdami į naujus vertinimus, nustatėme 25,3 EUR tikslinę kainą, kuri vertina „Merko“ 8,4x 2025 m. prognozuojamo EBITDA ir 11,0x grynojo pelno. Abu šie rodikliai yra artimi ilgalaikiams vidurkiams (8,1x ir 10,9x). Pakartojame savo neutralią rekomendaciją.

Šiame straipsnyje pateiktą rekomendaciją ir tikslinę kainą grindžia akcijų analizė, paskelbta 2025 m. vasario 19 d. 15.17 val. Visą informaciją apie šiame įraše pateiktą rekomendaciją rasite prisegtuke žemiau.

Naujausias „Swedbank“ Baltijos vertybinių popierių biržoje kotiruojamų bendrovių analizes galite rasti interneto banke, investavimo naujienų ir tyrimų skiltyje.